1、全球汽车零部件行业概况

汽车零部件行业位于汽车产业链的中上游, 对汽车工业持续稳定发展起到重要的支撑作用。随着经济全球化的持续推进以及产业专业分工的日趋明确,诸如大众、通用、福特等国际性整车厂商开始纷纷改变经营模式,由过去涵盖汽车设计、零部件制造直至汽车生产、销售的全产业链式经营模式转变为以整车新项目的设计与开发为主、将零部件制造外包给第三方的专业化经营模式。这一转变使得整车厂商可以在全球范围内优化汽车零部件的资源配置, 并逐渐与优质的汽车零部件专业厂商形成稳定的配套供应关系,进而推动汽车零部件行业的发展壮大。

(1)汽车零部件企业面临严格的质量认证体系

随着汽车工业发展,汽车产品在功能性、安全性、舒适性以及环保性等方面的要求越来越高,进而对汽车零部件在工艺性能方面提出了更高的质量标准。此背景下, 国际化标准组织及一些汽车工业协会对汽车零部件提出了严格的质量要求和管理体系标准,如目前汽车零部件行业内普遍要求通过 IATF16949 质量管理体系标准认证。汽车零部件供应商只有通过上述第三方认证的质量管理体系,才能进入整车厂商的供应商名单。

通常,在通过第三方认证后,整车厂商还会根据自身的质量管理要求在现场对汽车零部件厂商实施进一步的考核与评审。例如大众汽车集团不仅要求供应商通过第三方体系认证,还需满足自身提出的过程管理 Formel Q 质量能力要求。上述合格供应商认证体系重点对零部件企业的研发、 试验、 过程保证、 成本控制、质量控制、供货能力及经营情况等做出综合评定;在产品进入批量生产前,还需履行严格的产品质量先期策划(APQP)和生产件批准程序(PPAP),并经过较长时间的产品装机试验考核,产品经认可后方能进行批量生产供货,认证过程复杂,周期较长(一般需要 1-3 年时间)。由于供应商认证审慎严格,环节繁杂,过程漫长,所以汽车零部件供应商一旦通过认证成为合格供应商,易与整车厂形成较为稳固的合作关系,不会轻易发生变动。

(2)汽车零部件企业与下游汽车厂商形成较为稳固的供应商配套体系

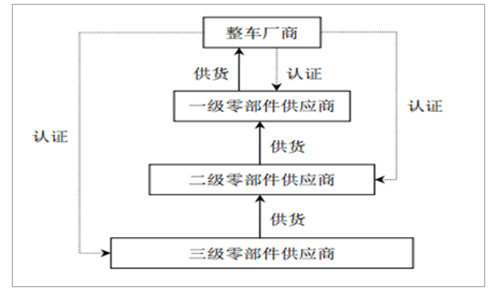

在为整车厂商配套过程中, 汽车零部件厂商形成了金字塔式的层级供应商体系。

数据来源:公开资料整理

一级供应商可直接向整车厂商提供产品,具备同步研发能力,能够参与新车型的设计与开发。 通常, 一级供应商会向客户提供包括产品设计开发、 加工制造、性能检验、质量把控以及精准供货等多种优质的服务,较其他竞争者而言,在整车厂商采购定点(选择供应商)时会优先获得新车型配套的机会。目前,公司已经成为上汽大众、一汽大众、上汽通用、宝沃汽车、江淮汽车、奇瑞汽车等众多国内外知名整车厂商的一级供应商, 与上述整车厂均保持长期稳定的友好合作关系。

汽车整车厂商与零部件供应商之间的产业配套体系较为严密, 欧美及日本等地区的国际汽车巨头均保持相对稳定的零部件供应商体系, 从而带动当地汽车零部件行业较快发展。长期以来,日系、德系、美系的整车生产实力突出,该等地区零部件配套供应商的实力也相应较强。日本及欧美国家占据大多数,优势显著。然而,随着汽车零部件市场的全球化采购趋势逐步加快,在某些细分领域中,发展中国家的汽车零部件制造企业凭借突出的成本优势、及时的物流供应及良好的产品质量正逐步与国际整车厂商展开合作, 形成与国际大型零部件供应商相互竞争的格局。

(3)汽车零部件行业面临多元化的发展前景

目前,全球汽车工业已经进入成熟期,整车厂商更加注重成本管控、专业分工、质量控制,全球汽车零部件行业也因此呈现出如下的发展趋势:

①劳动力成本的上升促使汽车零部件行业加速实现工业自动化

劳动力的匮乏、人口红利的消失致使工业制造业企业用工成本急剧上升,近年来,汽车零部件行业企业加速自动化进程,逐步实现“机器换人”,以实现效率的提升和可持续发展。

随着传统的工业自动化控制技术逐渐向集成化、网络化和智能化方向发展,零部件厂商对采购、生产、仓储、供货等流程进行精确的控制成为可能。结合自身产品生产流程, 汽车零部件行业可与自动化设备厂商联合定制开发自动化的仓储、物流及生产车间,建立智能化生产系统,降低长期人力成本的同时,最大限度地满足客户的质量及供货需求,并建立可复制的生产模式,为产能的进一步扩大及规模化扩张奠定基础。

②模块化制造、集成化供货

汽车零部件的集成化、模块化是指通过全新的设计和工艺,将以往由多个零部件分别实现的功能,集成在一个模块组件当中,实现单个模块组件替代多个零部件的技术手段。汽车零部件的集成化、模块化能够提高整车装配效率,优化整车空间布局,减轻整车重量,改善整车性能。与此同时,自动化生产与智能工厂技术的迅速发展正推动汽车制造业信息化、数字化、智能化的升级改造,智能制造将有效降低零部件企业人工成本、提高生产效率、加强质量管控、保障生产安全,促进汽车零部件企业模块化制造、集成化供货。目前,整车厂商在产品开发中大多采用平台开发策略(使用差比较小的底盘和车身结构,同时承载不同车型的开发及生产制造,生产出外形和功能不尽相同的产品),系统化开发、模块化制造、集成化供货,正逐渐成为汽车零部件行业的发展趋势。

③全球化采购

目前,中国、印度等新兴汽车市场市场容量大,消费增长性强,吸引了许多国际汽车巨头在发展中国家的建厂布局, 汽车的本地化生产给当地汽车零部件生产企业带来发展机遇, 其凭借突出的成本优势和良好的服务正逐步打入国际整车厂商的零部件配套体系。随着发展中国家汽车零部件企业的技术进步和经验积累,汽车整车制造厂商的全球化采购趋势将进一步得到强化。

④电子化、智能化

自动驾驶及新能源汽车已经成为汽车工业未来发展的重要趋势, 为满足人们对汽车安全性、操作便利性、娱乐性及环保性日益提高的需求,汽车零部件必将向电子化、智能化的方向深度发展,帮助汽车在信息交互、娱乐服务、智能驾驶等方面实现性能突破,使未来的汽车完成从“功能机”到“智能机”的转换。

2、我国汽车零部件行业概况

伴随汽车工业的蓬勃发展, 我国汽车零部件产业规模与生产研发能力持续提升,国际零部件巨头的“本土化”战略推进了我国汽车零部件的产品功能优化、产业链升级和先进生产制造体系建设。此外,我国本土零部件企业通过自主创新和技术消化吸收, 关键零部件技术攻关能力大幅提高, 全球综合竞争力不断提升。

(1)产业规模持续增长,发展态势持续稳定

近年来,我国汽车产销量保持较快增长,直接促进了我国汽车零部件 OEM市场(OEM 指为汽车制造企业整车装配供应零部件的市场)的快速发展;另一方面,我国汽车保有量持续增长。根据公安部统计, 2017 年末我国汽车保有量达2.17 亿辆,较 2016 年增长 11.85%,汽车保有量的快速增长带动我国汽车零部件AM 市场(AM 是指汽车零部件维修、改装的售后服务市场)的扩容。2016 年我国汽车零部件产业呈现良好发展态势。根据对全国 12,723 家规模以上的汽车零部件企业的统计,其主营业务收入累积达 3.69 万亿元,同比增长 20.18%;利润总额达 2,694.61 亿元,同比增长 20.77%,汽车零部件行业总体发展呈现出持续稳定增长的态势。

近年来我国汽车零部件行业发展概况(亿元)

年份 | 规模以上企业家数(家) | 总产值 | 资产总计 | 销售收入总计 | 利润总额 |

2011 年 | 8,396.00 | 20,567.62 | 13,918.57 | 19,778.91 | 1,458.97 |

2012 年 | 9,341.00 | 23,129.43 | 16,172.08 | 22,267.26 | 1,523.56 |

2013 年 | 10,333.00 | 28,126.41 | 19,738.63 | 27,096.53 | 1,886.30 |

2014 年 | 11,110.00 | 30,246.88 | 21,857.62 | 29,073.94 | 2,149.72 |

2015 年 | 12,093.00 | 32,298.37 | 23,952.18 | 30,744.30 | 2,231.17 |

2016 年 | 12,723.00 | 38,454.76 | 29,132.90 | 36,947.98 | 2,694.61 |

数据来源:公开资料整理

(2)本土零部件专注细分领域,以点及面,市场地位不断提升

我国汽车零部件行业起步较晚,较国际零部件厂商而言,技术研发、产品设计相对落后。受此影响,我国汽车核心零部件尤其是一些壁垒较高、具有整车动力、安全要求高的领域被博世、安波福、李尔等跨国巨头垄断,大多数内资零部件企业尚处于赶超阶段。但随着国内汽车市场竞争的加剧,合资整车厂商基于市场份额、控制成本等多重需求下,开始推出低端车型,为保持利润,将成本相对较低的本土配套企业纳入供货体系。部分优质的内资汽车零部件企业专注于诸如座椅总成、轮胎、汽车线束及安全气囊等细分领域的生产加工,不断升级技术,积累配套经验,凭借其高性价比的产品和良好的服务,不断切入主流整车集团的供应体系,在细分领域实现突破,涌现出如福耀玻璃等具备全球供应能力的本土零部件企业。通过专注于汽车配套细分领域,由点及面,部分优质本土零部件厂商开始逐步突破壁垒,形成与国际零部件厂商共同竞争的局面。2014-2016 年仅有两家中国企业入围,而 2017 年已有四家中国企业入围,创历史新高。

(3)汽车零部件国产替代趋势显现

随着同步开发和自主研发的能力的提升,加之成本优势和本地化服务优势,本土汽车零部件供应商在部分汽车零部件领域开始进口替代, 我国汽车零部件行业正处于逐步实现国产替代的趋势之中。

①自主品牌崛起带动本土零部件配套体系逐步成熟

近几年,随着国内汽车市场快速发展,吉利、奇瑞、长城、比亚迪等一优秀国产品牌正逐渐崛起。中国汽车工业协会统计显示, 2017 年中国自主品牌乘用车共销售 1,084.67 万辆,同比增长 3.02%,占乘用车销售总量的 43.88%,占有率比上年同期提升 0.69 个百分点。自主汽车品牌本土零部件采购率较高,其市场份额的稳步提高必将为本土零部件企业的发展带来机遇。

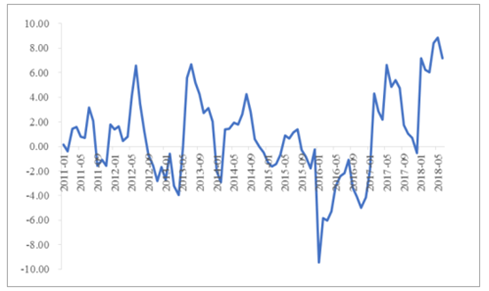

②乘用车市场竞争激烈,本土零部件有望借成本优势继续扩大市场份额

目前,整车厂对成本控制的需求日益提高,国产汽车零部件价格优势凸显,整车厂寻求内资零部件配套的趋势已经形成。自 2015 年以来我国乘用车市场竞争激烈,价格波动显著。下游整车厂商为应对市场竞争压力,压缩整车产品成本日渐重要。凭借相对较低劳动力成本优势及成本管理优势,国内汽车零部件厂商有望把握这一机遇进入此前被国际厂商所垄断的细分领域,扩大市场份额。

2011 年-2018 年 6 月我国乘用车价格指数变化趋势(%)

数据来源:公开资料整理

(4)产业链条逐渐完善,产业集群格局稳定

在专注细分领域、提升产品技术的同时,我国汽车零部件行业也通过兼并重组逐渐加快产业整合步伐,改变了过去本土企业规模较小、竞争较弱的局面,市场集中度得以提高。部分优质零部件企业已具备乘用车及商用车零部件系统的产业化能力,产品全面覆盖动力总成、底盘、车身及附件、电子电器、模具及通用件产品,已逐步具备进入全球汽车产业供应体系的能力。

就我国汽车零部件企业分布而言,产业区域集中度较高,与整车制造产业形成周边配套体系。目前已形成东北、京津冀、中部、西南、珠三角以及长三角六大汽车零部件产业集群。根据中国汽车工业发展年度报告(2017),六大产业集群汽车零部件产业产值占全产业的 80%左右,集群规模和集群效应逐步凸显。

相关报告:智研咨询发布的《2019-2025年中国汽车零部件行业市场发展模式调研及投资趋势分析研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国新能源汽车零部件行业市场供需态势及前景战略研判报告

《2026-2032年中国新能源汽车零部件行业市场供需态势及前景战略研判报告》共十一章,包含2021-2025年中国电动汽车轻量化行业发展分析,中国新能源汽车零部件行业重点企业经营状况分析,2026-2032年中国新能源汽车零部件行业发展前景及趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)