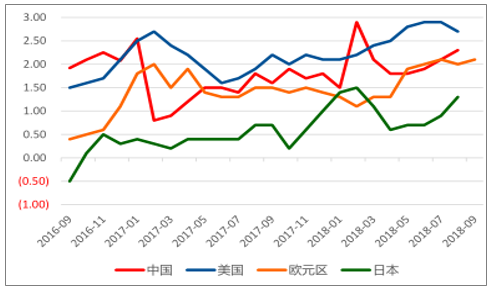

2018年以来,全球各主要经济体产出缺口步入正区间,通胀压力逐步积累。对于中国而言,PPI自2016年11月起至今连续22个月高于CPI,但差值走阔后逐步收敛,中下游企业对于上游成本转移挤压承受或逼近临界点,叠加短期天气、猪瘟疫情等因素影响,CPI预计将保持上升态势。全球通胀预期的升温对于金价形成了较为稳固的支撑。

2016-2018年全球主要经济体CPI中枢不断抬升

数据来源:公开资料整理

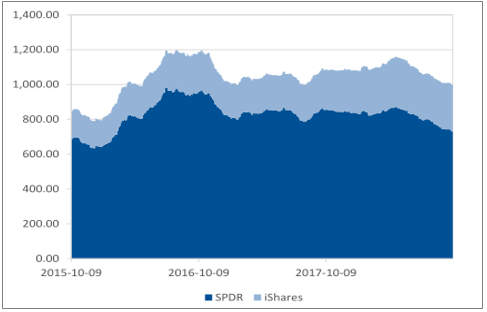

10月9日SPDR持有量降至730.17吨,创下近3年以来新低;据10月2日CFTC数据,COMEX黄金非商业多头持仓较上周减少、非商业多头持仓环比上周增加,净头寸连续8周为负,且差距进一步扩大。上述多重因素交织,反映出金价现阶段看空情绪较重,具有一定的底部特征,短期内或将维持震荡格局。

2015-2017年黄金ETF持仓降至近年低位图(吨)

数据来源:公开资料整理

2015-2018年COMEX黄金非商业净头寸维持负值图

数据来源:公开资料整理

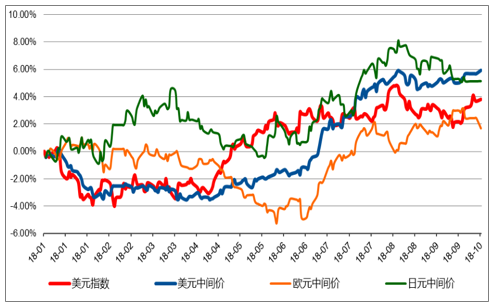

10月7日,中国央行再次宣布实施降准,货币政策维持稳健中性主基调的同时边际上有一定程度的放松,在外部货币政策普遍收紧的大环境下,人民币面临进一步的贬值压力,主要货币兑人民币中间价有可能再创阶段新高。

2018年主要货币兑人民币中间价中枢图

数据来源:公开资料整理

2018年黄金股票拥有比商品更大的价值重估空间图

数据来源:公开资料整理

2018年下半年,预计美元仍较为强势,金价预计保持震荡走势;19年若美国货币政策调整,美国的相对经济实力走弱,则在美元走弱的背景下金价可能出现较为持续的上涨行情。

2001-2018年黄金价格与美国国债实际利率走势图

数据来源:公开资料整理

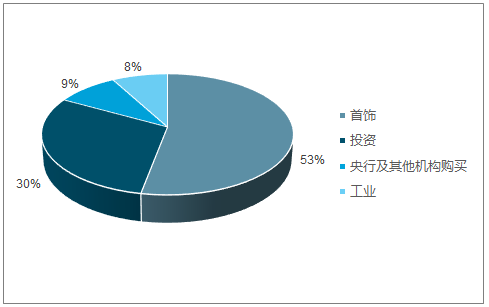

黄金的下游需求主要由首饰、投资和央行等机构购买等部分组成,2017年工业消费只占到8%左右。主导黄金价格的是金融属性而非实体供需变化,从历史上来看,下游首饰、投资等需求反而会受黄金价格的影响而变化。

目前国内黄金行业正处于短期企稳复苏、且未来增长可持续的阶段,主要基于,消费需求有望逐步替代保值需求成为黄金珠宝市场增长的核心驱动力,行业有望更加拟合消费升级趋势,因金价大幅波动影响黄金消费需求,而黄金饰品在我国黄金珠宝市场中占比50%以上。

2017年黄金下游需求分布图

数据来源:公开资料整理

2017-2023年黄金首饰用金及预测图

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国黄金衍生品行业市场评估及投资前景评估报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)