一、2018 年上半年化工行业总体运行情况

(一)、化工行业经济运行情况分析

1、营收利润情况分析

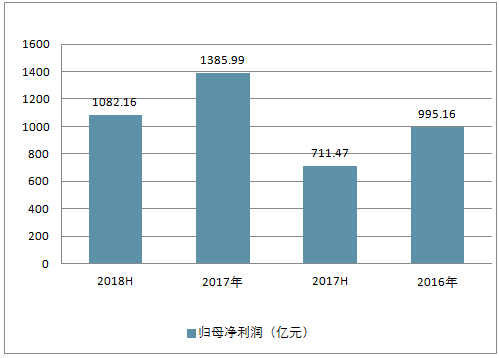

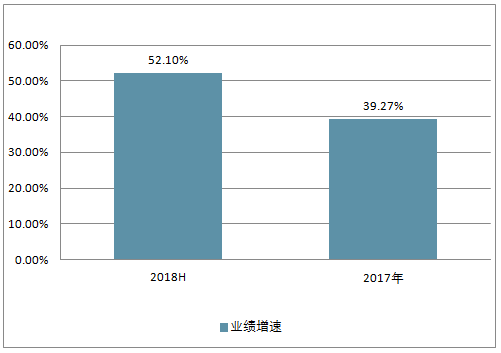

根据申万化工分类,剔除掉部分主业脱离化工业务的上市公司,化工行业共 288 家上市公司, 2018 年上半年营业收入合计达 21,995.73 亿元,同比增长 15.35%,主要源于供给侧改革持续推进以及下游需求向好,部分产品量价齐涨。 行业内上市公司在 2017 年合计实现归母净利润为1,385.99 亿元,同比增长 39.27%, 2018 年上半年归母净利润为 1,082.16 亿元,同比长 52.10%。显示部分子行业持续高景气,

2017-2018年中国化工板块营业收入析

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国化学原料和化学制品制造业行业市场供需预测及投资战略研究报告》

2017-2018年中国化工板块归母净利润分析

数据来源:公开资料整理

2017-2018年中国化工板块业绩增速分析

数据来源:公开资料整理

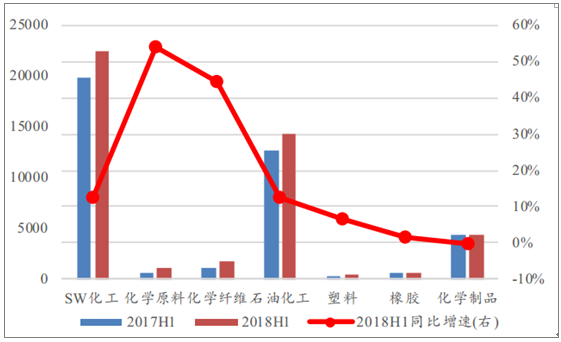

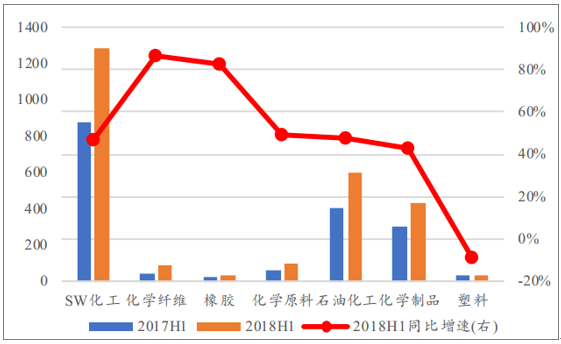

对 SW 化工的细分二级子行业进行分析,18 年上半年化学原料和化学纤维这两个子行业的营收同比远高于行业整体增速,营收体量最大的石油化工行业营收同比增速与行业整体增速持平。净利润方面, 化学纤维和橡胶这两个子行业的同比增速高于行业整体增速,净利润体量最大的石油化工行业净利润同比增速略高于行业整体增速,而塑料行业出现了负增长。

SW 化工及子行业营收同比变动的对比

数据来源:公开资料整理

SW 化工及子行业净利润同比变动的对比

数据来源:公开资料整理

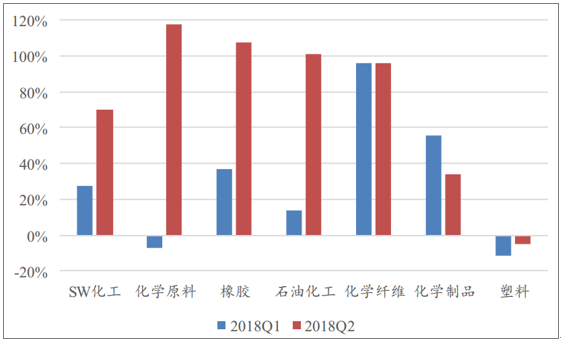

从单季度环比来看, 2018 年 2 季度 SW 化工行业的净利润同比增速相对1 季度有很大幅度的提升,其中化学原料行业的同比增速由负转正, 2 季度同比增速将近 120%,而塑料行业的同比增速连续两季度均为负增长。

SW 化工及子行业 2018年 Q1 和 Q2 净利润同比增速对比

数据来源:公开资料整理

2、盈利能力分析

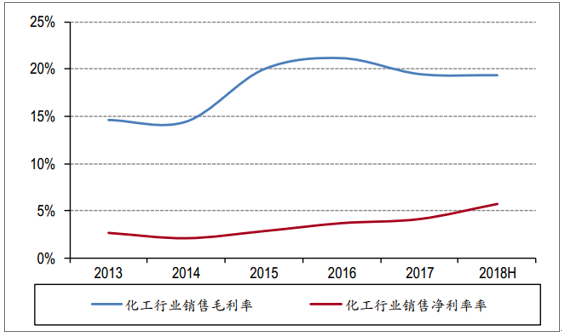

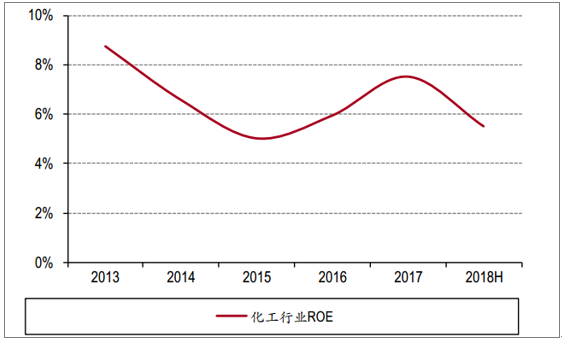

2017 年,国内宏观经济总体保持稳中有进、稳中向好的发展态势。受国家供给侧改革、金融去杠杆及环保监管高压执法等宏观调控政策的影响,国内化工行业去产能成果显著。进入 2018 年后,化工板块景气延续。化工板块 2018 年上半年毛利率为 19.29%,同比提升 0.58 个百分点;销售净利率为5.69%,同比上升 1.33 个百分点。 2018 年上半年化工板块 ROE 为 5.50%,同比上升 1.46 个百分点。

近年化工行业毛利率净利率走势

数据来源:公开资料整理

近年化工行业 ROE 走势

数据来源:公开资料整理

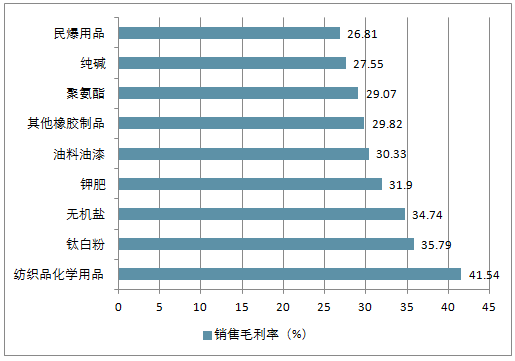

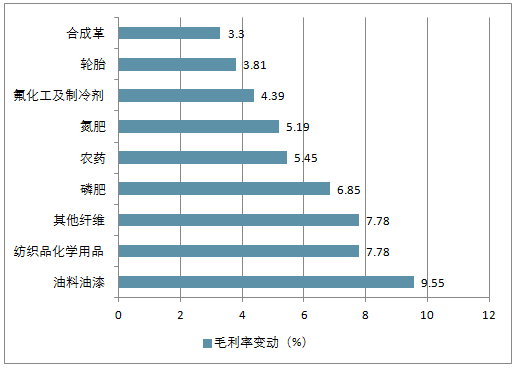

子行业中, 2018 年上半年销售毛利率上升的行业有 18 个,其中同比上升较多的有油料油漆、纺织品化学用品、磷肥、农药、氮肥、氟化工及制冷剂、轮胎、合成革、纯碱等行业。从应收账款与存货周转率来看,钾肥、氯碱、纯碱、氨纶、维纶等行业趋势向好。

2018 年上半年化工子行业销售毛利率TOP

数据来源:公开资料整理

2018 年上半年化工子行业毛利率变动TOP

数据来源:公开资料整理

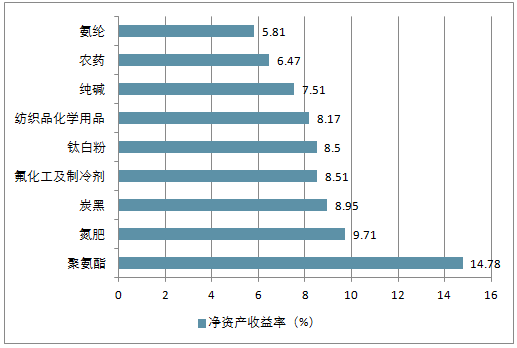

2018 年上半年化工子行业净资产收益率变动TOP

数据来源:公开资料整理

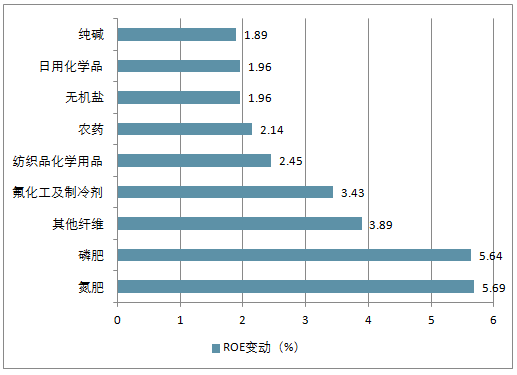

2018 年上半年化工子行业ROE变动变动TOP

数据来源:公开资料整理

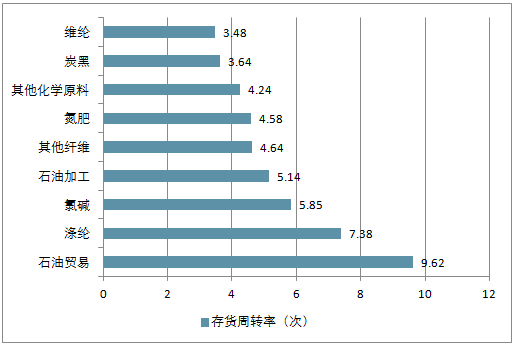

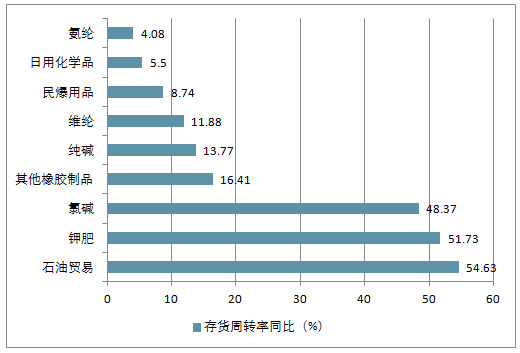

2018 年上半年化工子行业存货周转率变动TOP

数据来源:公开资料整理

2018 年上半年化工子行业存货周转率同比变动TOP

数据来源:公开资料整理

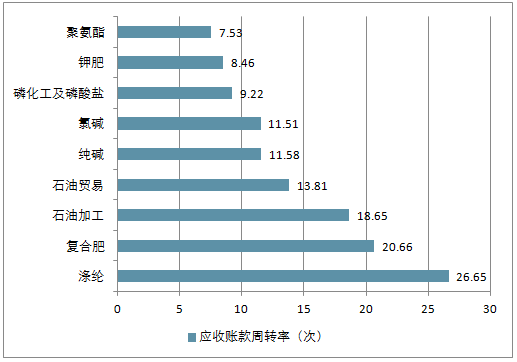

2018 年上半年化工子行业应收账款周转率变动TOP

数据来源:公开资料整理

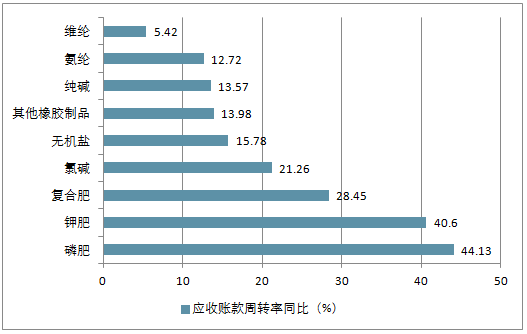

2018 年上半年化工子行业应收账款周转率同比变动TOP

数据来源:公开资料整理

化工子行业 2018 年上半年同比上升的板块

上升的指标 | 板块名称 |

销售毛利率 | 油料油漆、其他纤维、纺织品化学用品、磷肥、农药、氮肥、氟化工及制冷剂、轮胎、合成革、纯碱、石油贸易、无机盐、日用化学品、涤纶、氨纶等 |

净资产收益率 | 氮肥、磷肥、其他纤维、氟化工及制冷剂、纺织品化学用品、农药、日用化学品、无机盐、纯碱、轮胎等 |

存货周转率 | 石油贸易、钾肥、氯碱、其他橡胶制品、纯碱、维纶、民爆用品、日用化学品、氨纶、改性塑料等 |

应收账款周转率 | 磷肥、钾肥、复合肥、氯碱、无机盐、其他橡胶制品、纯碱、氨纶、维纶等 |

数据来源:公开资料整理

(二)、各个子行业发展情况分析

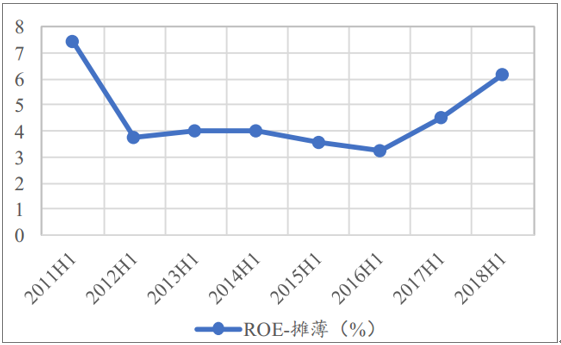

1、18 年上半年的 ROE 达到 6.18%,为近五年来最佳水平

自 16 年上半年开始, 行业整体 ROE 水平得到较大幅度修复, 近三年来持续提升, 18 年上半年的 ROE 达到 6.18%,为近五年来最佳水平,同比增加了 1.7 个百分点。 从单季度 ROE 水平看, 18 年 1 季度和 2 季度环比改善显著,近三年来环比趋势向好势头不变。

SW 化工行业 H1 摊薄 ROE

数据来源:公开资料整理

SW 化工行业单季度 ROE 持续改善

数据来源:公开资料整理

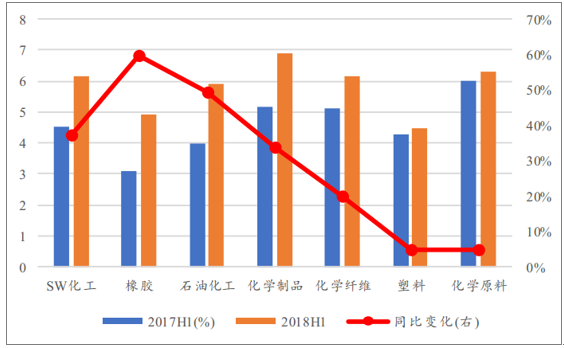

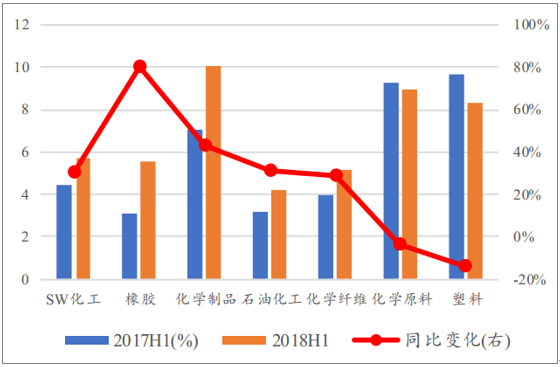

从 ROE 的绝对值看, 2018 年上半年高于行业 ROE 整体水平的子行业包括化学制品和化学原料,其中橡胶和塑料行业的 ROE 相对较低。从 ROE 的同比变化情况来看,各个子行业的 ROE 均有所提升,其中橡胶和石油化工行业的 ROE 修复幅度最为显著。

SW 化工及子行业 ROE 变化情况对比

数据来源:公开资料整理

2、销售毛利率开始回升,净利率持续提升

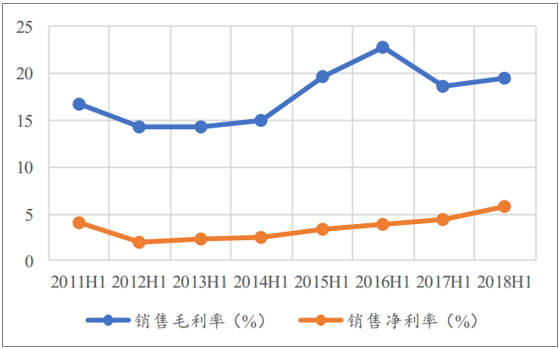

2018 年上半年,行业的整体销售毛利率为 19.4%,同比上升了 0.7 个百分点,净利率近年来持续提升,目前为 5.74%,同比上升 1.3 个百分点。

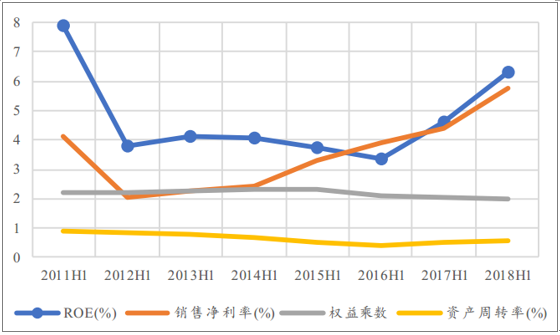

ROE 近三年的持续改善,主要贡献来自于销售净利率的不断提升。而行业的资产周转率从 16 年上半年开始回升,目前保持相对稳定上升;权益乘数有所回落,在去杠杆的大环境下,预期会继续下滑。

SW 化工行业 H1 销售毛利率及净利率

数据来源:公开资料整理

净利率持续提升为 ROE 改善提供动力

数据来源:公开资料整理

3、橡胶行业毛利率和净利率提升显著

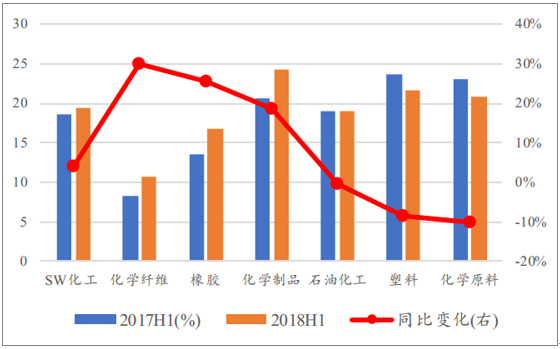

与 17 年上半年相比, 化学纤维和橡胶行业的销售毛利率提升幅度最为显著,橡胶和化学制品的净利率同比均有超过 40%的提升。另一方面,化学原料和塑料这两个子行业的销售毛利率和净利率均出现了显著的下滑

SW 化工及子行业销售毛利率变化情况对比

数据来源:公开资料整理

SW 化工及子行业净利率变化情况对比

数据来源:公开资料整理

(三)、资本支出:全行业在建工程回升,但扣除涤纶板块后仍为负增长

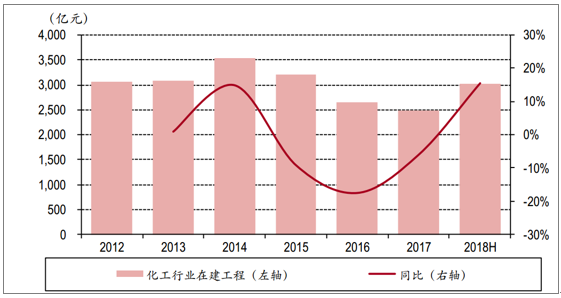

化工行业在建工程在 2014 年达到 3,542.75 亿元,达到历史高点。随后,全行业在建工程投资持续下降。 2017 年在建工程为 2,487.16 亿元,同比下滑 6.05%,下滑幅度收窄。 2018 年上半年化工行业在建工程为 3,019.07 亿元,同比上升 15.56%。

化工行业 2018 年上半年在建工程大幅增长

数据来源:公开资料整理

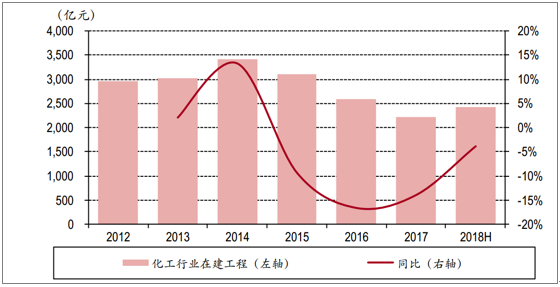

2018 年上半年化工行业在建工程为 2,425.36 亿元,同比下滑 3.83%,跌幅收窄。

化工行业(剔除涤纶板块)在建工程走势

数据来源:公开资料整理

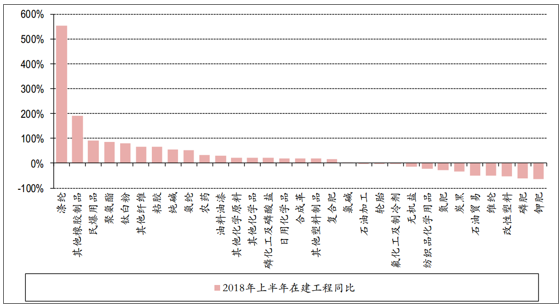

从行业数据来看,化工各子行业投资和发展逐步分化。涤纶、民爆用品、聚氨酯、钛白粉、农药等行子在建工程增速较快,表明这些子行业在持续扩张。 2018 年上半年涤纶行业在建工程为 593.70 亿元,同比大幅增长 555.20%,源于荣盛石化、 恒力股份等公司在建工程大幅增加。

化工子行业 2018 年上半年在建工程同比增长比较

数据来源:公开资料整理

二、“十三五”期间,国内化工行业六大发展趋势

近年来,中国经济正在经历速度变化、结构优化、动力转化的发展新常态,各行各业处于转型升级的关键历史转折点,传统的格局正在被打破,新的增长力还在孕育中。对于关系国民生计的化工行业而言,2017年是整个行业去芜存菁、逐渐走出低谷的一年。这一年里,化工行业整体复苏,但行业出现分化。目前,国内化工企业正在积极转型促进行业稳步发展。

国家统计局7月27日发布的工业企业财务数据显示,今年上半年,全国规模以上工业企业利润同比增长17.2%。 其中,石油、煤炭及其他燃料加工业增长34.3%,化学原料和化学制品制造业增长29.4%,实现了较大幅度的增长。

数据显示,1-6月份,在41个工业大类行业中,29个行业利润总额同比增加,1个行业持平,11个行业减少。其中,化学原料和化学制品制造业增长29.4%,通用设备制造业增长7.3%,专用设备制造业增长19.4%,汽车制造业增长4.9%,电气机械和器材制造业增长2.3%。可见,上半年化工行业利润大增,发展态势良好。

在需求端相对平稳的情况下,市场和政府的双重影响导致供给端受限,部分化工品供需结构得到改善,产品价格回升,但有些子行业仍处于艰难的去产能阶段。因此,良好的外部环境对化工企业发展十分重要。

行业人士表示, “十三五”期间,整个行业将体现出六大发展趋势,其中炼油、烯烃、芳烃、现代煤化工、化工新材料将是支撑全行业发展的重要领域。

1、化工行业总量将稳定增长,到2020年总产值可达16万亿元。

2、市场规模将发展扩大,国内大多数化工产品消费量可保持年均5%以上增长速度,其中化工新材料、高端专用化学品等年均增长率可达8%至10%。

3、化工产业供应能力将优化提升,国内化企通过淘汰“僵尸企业”等措施化解过剩产能,加快发展新能源、新材料等战略性新兴产业和生产性服务业。

4、优化调整产业结构,大力开拓化工新材料、专用化学品、高端装备制造、新能源、节能环保、信息生物等高端市场,提高高端产品自给率和占有率。

5、整个化工行业需要合理调控产业布局,西部、东北等资源丰富地区结合区域市场发展下游产业链,华东、华北、华南等地区依靠内地原材料和进口资源,发展差异化产品和高端、环保类产业。

6、计划期间,化工企业将进一步推进全行业节能减排,践行清洁生产。

整体而言,2018年基础化工行业延续了去年下半年以来的复苏势头。在行业景气回升、盈利增长的良好环境下,基础化工企业也积极修复资产负债表,降低资产负债率,企业的收入、利润均实现了同比增长,资产负债率小幅下降。此外,行业供需格局改善的局面,有望在“十三五计划”期间延续下去。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国1-萘乙腈行业市场供需态势及投资潜力研判报告

《2025-2031年中国1-萘乙腈行业市场供需态势及投资潜力研判报告》共十章,包含1-萘乙腈行业国内重点生产企业分析,2025-2031年中国1-萘乙腈行业发展预测分析,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询