一、中国LNG海运发展现状及趋势

1、LNG海运市场现状

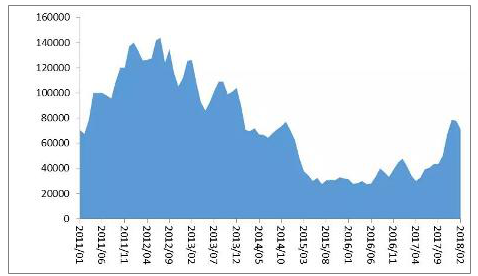

过去的十年中,LNG船航运市场经历了一轮“过山车”行情。继福岛灾难之后,LNG市场需求迅速活跃,现货市场的LNG船运价急剧上扬,16万立方米LNG船的租金收益于2012年年中达到历史最高点的14.4万美元/天。但随后数年,由于新船交付增加支撑全球LNG船船队规模不断扩张,而同期LNG海运量增长乏力,导致航运市场运力供需关系不断恶化,上述船型的租金收益于2015年年下半年跌至3万美元/天的低位水平。2016年,尽管国际LNG海运量增速提升,但运力过剩局面未有缓解,LNG船航运市场行情持续低迷;2017年以来,北美加大了LNG出口,市场需求端增速稳定,运力供需关系出现缓和迹象,LNG船现货市场租金开始企稳回升,特别是2017年四季度开始,中国“煤改气”政策的实施短期内创造了大量的LNG海运需求,对过剩运力消化起到重要积极作用,16万立方米LNG船的租金收益迅速反弹,并于2017年年底逼近8万美元/天,达到近四年来最高。

16万方LNG船的现货市场运费收益(美元/天)变化

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国天然气行业市场评估及投资前景评估报告》

在天然气市场全球化的进程中,LNG海运贸易扮演着一个愈发重要的角色。这受到了多方面因素的共同影响,包括全球能源结构的转变、LNG基建项目的建设以及科学技术的发展,例如页岩气开发、浮式液化天然气生产储卸装置(FLNG)以及浮式储存再气化装置(FSRU)等。

数据来源:公开资料整理

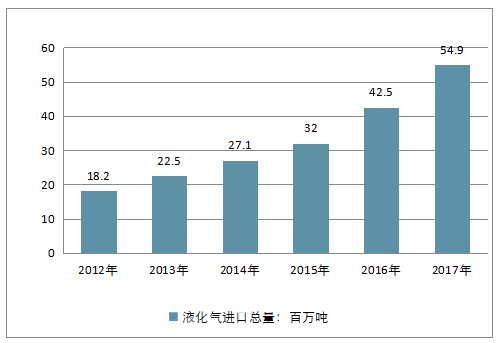

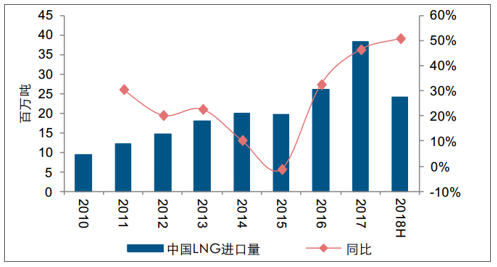

天然气作为一种清洁高效的能源,在全球能源格局中的地位越来越高。截止2017年9月,中国海运液化天然气进口大幅增长,年度同比增长44%,达到22.2百万吨,年度同比上涨29%;中国液化天然气进口量预计将继续扩大,在2017全年同比增长38%。

2012-2017年中国液化气进口总量情况

数据来源:公开资料整理

目前,我国LNG进口主要来自澳大利亚、卡塔尔、印度尼西亚、马来西亚及巴布亚新几内亚等国家,主要依靠LNG运输船运输至国内沿海接收站,通过再气化,利用管网输送至终端用户。从进口来源国对比分析,澳大利亚连续第二年为中国第一大LNG进口国,继中海油长约气源澳大利亚柯蒂斯项目投产后,中石化长约气源澳大利亚太平洋(2.75 -1.08%,诊股)项目投产。截止2017年9月澳大利亚LNG进口量同比增长41%,年度进口总量同比高达38%。

澳大利亚LNG进口量同比增长

数据来源:公开资料整理

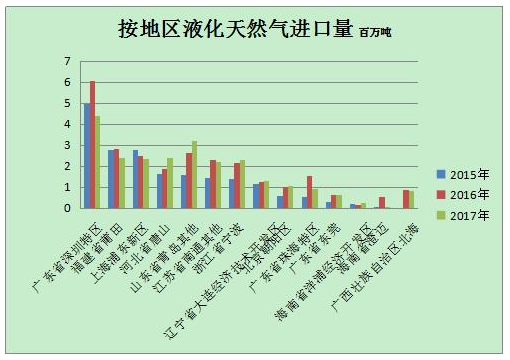

从天然气运输角度,主要分管道气和LNG液化天然气,其中后者是前者供气的补充方式。即中国主要还是以管道气为天然气产业的主要运输渠道。基于LNG液化天然气的特征,其布局基本靠沿海区域。因此,围绕在华北、华东、华南。华北区域LNG(液化天然气)主要是用于“煤改气”战略需求。华北区域属于重工业区域,能源(煤炭,石油,天然气)主要用于工业用途(工业用气),其次是华北区域居民在冬季需要大量采暖。原本采用煤炭,现在通过能源结构调整,逐步采用天然气,LNG作为主要调峰用途之一。华南区域LNG(液化天然气)主要用于城市燃气需求,其次是工业发电。华南区域属于经济发达地区,城市燃气管网完善,生活水平较高,从经济和资源角度,有利于LNG市场的发展。

按地区液化天然气进口量(单位:百万吨)

数据来源:公开资料整理

2、LNG海运市场集中度及经营情况分析

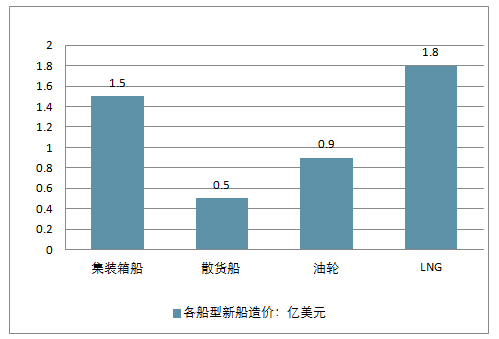

LNG 海运通过将天然气液化的方式实现运输,虽然成本较高,但能够弥补管道运输的不足,在跨区域的天然气贸易中占比已经超过 40%。从产业链角度来看,LNG 海上运输处于产业链中游,上游包括气体处理、液化和存储等环节,下游则包含存储、再气化等环节LNG 产业链资本密集度较高。以一个典型的 750 万吨产能的 LNG 产业链(中东-欧洲)投资成本来看,资本密集度从高到低依次为:液化终端(55 亿美元)、LNG 船(25 亿美元)、天然气开发(15 亿美元)以及再气化终端(5 亿美元)。LNG 船因为对运输过程中的温度要求严格,制造工艺复杂,造价较其他海运船舶明显较高。

LNG海运市场各船型新船造价

数据来源:公开资料整理

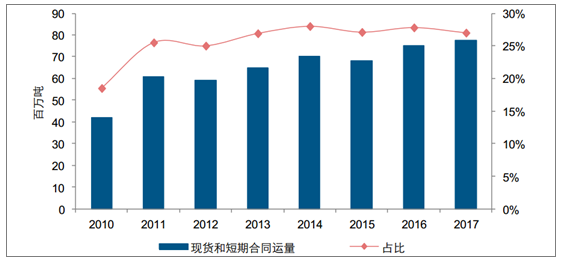

营运模式以长期合同为主。LNG 产业链项目初始投资成本较高,投资回收期一般在 15年以上。因此,产业链上中下游具有较高的依存度:为了保证运输环节的安全和稳定,船东往往根据油气开发商项目产能释放计划进行 LNG 新船投放,并且大部分运输协议年限都在 15 年甚至 20 年以上。根据 相关统计数据,2017 年约 73%的 LNG 运量来自长期合同。

现货和短期合同 LNG 运量及占总运量比例

数据来源:公开资料整理

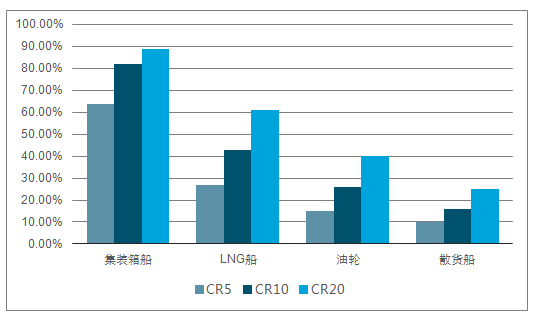

“双高”集中度促进稳定合作。一方面,LNG 船舶造价昂贵,行业进入门槛较高,导致 LNG 海运行业集中度明显高于散运和油运行业;另一方面,全世界的天然气资源基本都掌握在大石油公司手中,导致上游的集中度同样较高。这种“双高”局面促成了LNG 生产与运输环节相对稳定的合作模式,即:油气开采商难以通过垄断从运输商处攫取超额收益,运输商也无法利用较高的集中度获得过多的竞争优势。

海运子行业集中度对比

数据来源:公开资料整理

典型海运公司 2017 年客户集中度对比

- | 公司名称 | 运输货种 | 大客户占收入比例 |

DynagasLNG | LNG | 前4 | 100% |

TeekayLNG | LNG | 前4 | 53% |

中远海能 | 油品+LNG | 前4 | 54% |

中远海特 | 干散货 | 前5 | 22% |

中远海控 | 集装箱 | 前5 | 3% |

数据来源:公开资料整理

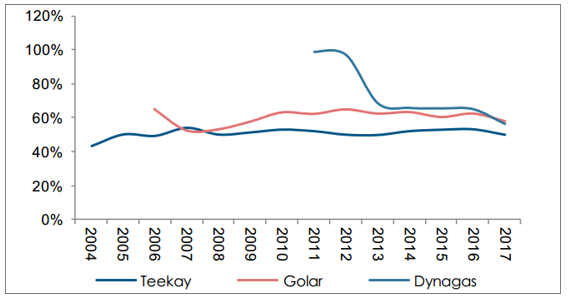

周期弱化的细分市场。由于初始投资高、合同期限长、运价稳定等原因,LNG 海运行业相对其他海运子行业周期属性较弱:从 Teekay、Golar、Dynagas 三家 LNG 海运公司历年财务数据来看,一直保持 40%以上的毛利率和稳健的现金流。

典型 LNG 海运公司毛利率

数据来源:公开资料整理

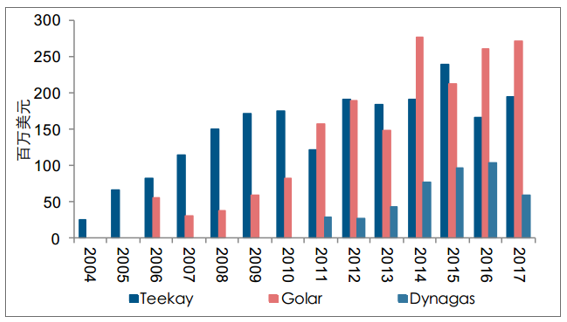

典型 LNG 海运公司经营性现金流

数据来源:公开资料整理

3、船队规模还远远不够

日前,交通运输部还批准首批两家企业获得中国沿海和内河水域LNG运输船经营资格,分别是中海油能源和浙江华祥海运有限公司(浙江华祥)。其中中海油能源的2艘3万立方米级LNG运输船已在江南造船建造,浙江华祥1艘1.4万立方米级、造价4亿元的LNG运输船也于3月份在启东丰顺船舶重工有限公司(启东丰顺)开工。

据中国船级社消息,中国正在建造的首批支线LNG运输船除这3艘外,还有2艘,分别是:大连因泰集团有限公司(大连因泰)的1艘2.8万立方米级LNG运输船、浙江元和海运有限公司的1艘3万立方米级LNG运输船,5艘船均入级中国船级社。中国大型LNG运输船已渐成规模。

目前海上LNG运量占世界LNG运量的80%以上,而在LNG海上运输版图中,中国越来越庞大的需求已经深刻影响到全球竞争格局。2018年以来中国LNG进口维持旺盛态势,前3月LNG进口量同比增长59%,增速较2017年同期增加30个百分点。

目前,中国有深圳迭福、天津南港、浙江舟山等多个LNG接收站在建或在规划中,未来LNG市场格局将进一步多元化。

尽管当前在LNG海运市场中,以两大航运央企为主力参与国际竞争,并不断扩充运力,但显然,在“国油国运”战略中,当前的中国LNG运输船船队规模是远远不够的。如果按照现在的LNG进口速度,中国未来每年进口LNG将达到6000万—1亿吨,经粗略统计需LNG运输船60—100艘。中国LNG的进口量平均以每年247万吨的速度增长,而大型LNG运输船舶目前仅以每年1艘船(约6万吨)的速度增长,LNG运力和LNG需求量之间并不匹配,未来还有很多发展空间。

而站在全球LNG运输船船队的角度而言,中国船队的数量也显得“力量薄弱”。2017年,全球LNG运输船船队共有450艘、6944.4万立方米,2018年将有500艘、7798.2万立方米,到2022年将达到600艘、9733.9万立方米。

随着我国LNG需求量的不断增加,LNG买家和船东正通过参股和控股的方式,逐步加大对LNG船运力的掌控力度并在全球LNG运输市场扮演重要的角色,成为一支越来越令人瞩目的力量。这一趋势对于培育和扩大我国LNG船运输和建造市场意义重大,并将为这一链条上的能源、运输及船舶企业等带来诸多机会。

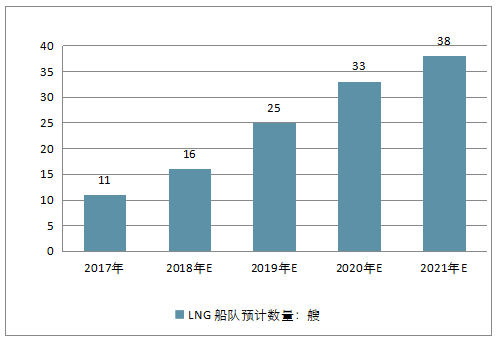

据预测,到2020年,中国或将形一个拥有30艘以上大型LNG运输船舶的船队,若按照每艘LNG运输船舶每年18航次计算,中国自有LNG船队将能够承担超过3300万吨的LNG进口量,或将满足中国绝大部分的LNG进口需求。

4、清洁能源前景广阔,中国市场方兴未艾

清洁能源在中国的地位已从补充能源上升为替代能源。至 2017 年三季度末, 中国水电/风电/光伏/核电装机量分别达到 3.39/1.57/1.20/0.36 亿千瓦,占电力总装机量比例分别达到约 20%/9%/7%/2%。清洁能源总装机不断提升,在发电装机中所占比重越来越高。

未来天然气将超越石油成为第一大能源,而新能源和可再生能源将迅速发展,包括天然气的全球清洁能源比重2050年将超过50%。清洁能源正在全球迅速发展,特别是风能和太阳能,推动着以二氧化碳排放密集型化石燃料为主的能源结构转向可再生能源的进程。

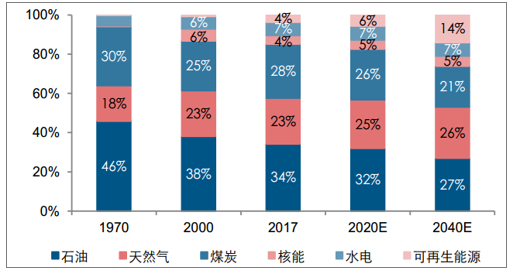

天然气在全球能源消费结构中的地位日益显著。根据《BP 世界能源展望》,到 2040 年全球一次能源需求将增长约三分之一;天然气由于清洁高效的优势,消费量增速将远超石油和煤炭,到 2040 年天然气消费量占比将达到 26%左右,趋近石油占比(27%)。

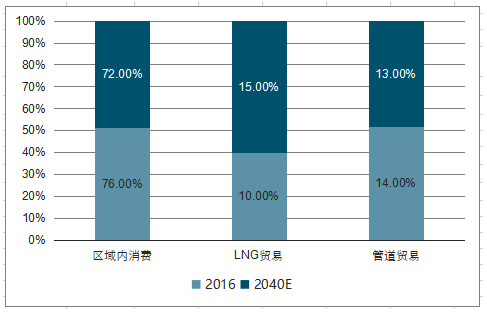

天然气消费需求有望促进 LNG 海运需求快速增长。数据显示,到 2040 年LNG 海运在天然气贸易结构中的占比将由 2016 年 10%提升至 15%,而管道运输由 14%下降至 13%。从贸易流向来看,北美和澳大利亚将成为 LNG 出口增量的主要来源,而以中国、印度为代表的亚洲国家将成为 LNG 进口增量的主要来源。

全球一次能源消费结构变化趋势

数据来源:公开资料整理

全球天然气贸易结构

数据来源:公开资料整理

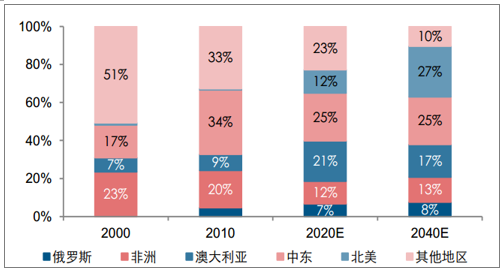

全球主要国家或地区 LNG 出口量占比

数据来源:公开资料整理

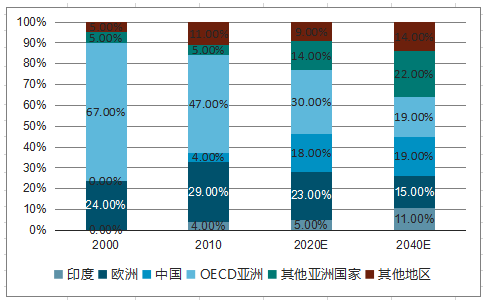

全球主要国家或地区 LNG 进口量占比

数据来源:公开资料整理

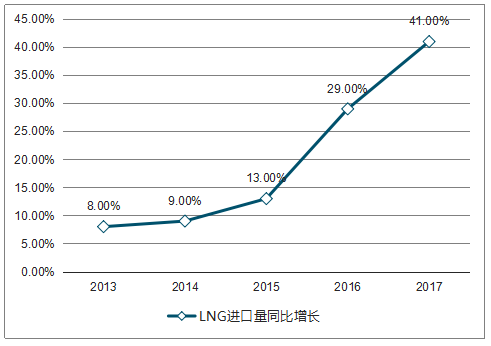

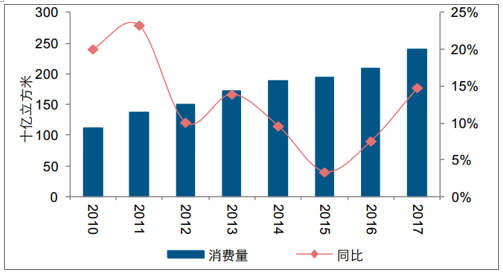

中国 LNG 进口量快速增长,保障公司 LNG 业务需求。根据国家能源发展十三五规划,天然气在能源消费中的占比将由 2015 年的 5.9%提高到 2020 年的 10%。从中国天然气来源结构来看,LNG 进口在天然气来源中比例不断走高。2017 年,中国 LNG 进口量3813 万吨,同比增加 46.4%,首次超越韩国成为全球第二大 LNG 进口国;2018 年上半年 LNG 进口量同比增幅达到 50.8%。

中国天然气消费量持续增长

数据来源:公开资料整理

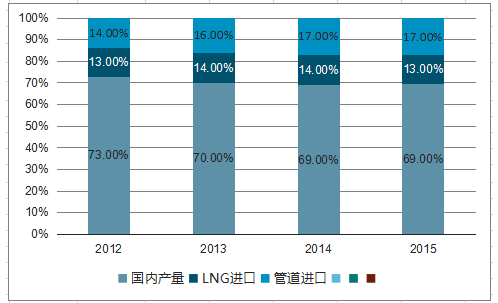

中国天然气来源结构

数据来源:公开资料整理

中国 LNG 进口量持续增长

数据来源:公开资料整理

中国 LNG 进口来源结构

数据来源:公开资料整理

中远海能 LNG 船队预计数量

数据来源:公开资料整理

LNG 业务预计净利润贡献

数据来源:公开资料整理

二、未来全球LNG船市场发展前景

近年来,全球LNG贸易保持较快增长态势。那么,未来几年全球LNG船船市场需求如何?

1、全球LNG中长期海运贸易发展前景看好

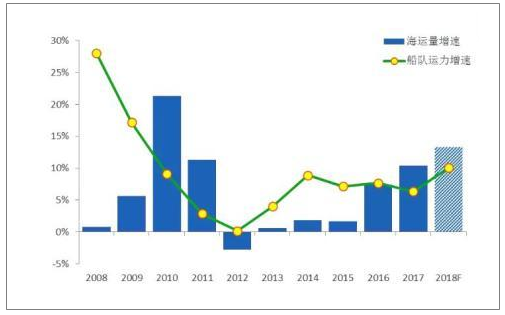

全球LNG产能有望大幅增加,航运市场将继续企稳。未来两年,全球LNG产能或将增加0.55亿吨,特别是美国的LNG项目逐步投入运营,对LNG海运贸易发展的带动作用将十分显著,预计2018年,全球LNG海运量增速将达到10%以上。与此同时,全球LNG船队增速将达到9%左右,低于运力供给增速。在此背景下,全球LNG船航运市场有望驻足上行。

中长期来看,由于全球对清洁能源的需求存在较大的增长空间,而天然气管道建设仍将受到各种因素制约,尤其是北美至远东以及南亚地区的LNG输送,将会全部依赖海运实现,因此,全年LNG海运贸易将持续稳步发展;与此同时,经过2016年的船市危机,船东下单策略总体将更趋稳健,预计船队增速将得到一定的控制,未来LNG船航运市场将逐步回归正轨。

全球LNG海运贸易量预测

数据来源:公开资料整理

2、LNG船新船需求有望低位回升

LNG船新船需求可分为新增需求和更新需求,其中,新增需求来自于LNG海运量增长带来的运力需求,更新需求来自老旧LNG船拆解带来的运力更新升级。具体来看,新增需求方面,根据LNG海运贸易发展趋势测算,2022年国际LNG海运量将接近4.4亿吨(约9.3亿立方米),并且未来几年的增量几乎全部来自远洋运输,因此,平均航程也将有所拉长;相应地,全球LNG船的运力需求将超过1亿万立方米,扣除现有运力以及在建运力共计约9300万立方米,预计新增运力需求约为900万立方米,以17-18万立方米LNG船船型计算,预计到2020年,全球LNG船航运市场仍需要新增约52艘大型LNG船。更新需求方面,由于老旧LNG船的运输效率低、运输成本高,在航运市场中竞争力愈发不足,近期LNG船拆解速度有所加快。根据现有LNG船船队船龄结构计算,2022年前有望更新的大型LNG船共计170万立方米,按17-18万立方米船型计算,预计更新总需求约为10艘。

结合新增需求和更新需求,预计2018-2020年,全球大型LNG船总需求将约70艘(包括2018年1-2月成交的8艘)左右。此外,小型LNG船市场现有容量有限但前景广阔,并且船队老龄化极为严重,加之LNG动力船市场正在迅速崛起,与之匹配的LNG加注船需求也将逐步增加,预计2018-2020年的小型LNG船的需求总量将接近30艘。总的来看,预计2018-2020年,全球LNG船总需求量约为100艘,其中2018年或为26艘、360万立方米(含已成交的9艘大型LNG船),将较2017年进一步增加。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国LNG海运行业市场运营态势及发展前景研判报告

《2024-2030年中国LNG海运行业市场运营态势及发展前景研判报告》共十二章,包含中国LNG海运行业投资环境分析,2024-2030年中国LNG海运行业发展战略研究,2024-2030年中国LNG海运行业投资机会与风险预警等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)