一、电子行业整体表现

全球电子产业在经历了家电、PC 和移动终端引领的多轮创新浪潮后,即将迎来以 AI 和 IoT 为主导的智能硬件新时代。中国凭借逐步完善的产业链和技术创新生态圈,正成为新时代的创新中心!

中国的电子企业随着近年来的高速发展,已由最初的劳动力成本优势,逐渐升级为在成本、资金、供应链、技术和人才等方面均具备全球领先实力的厂商,已形成全产业链的全面优势。在半导体和以智能手机为代表的智能终端领域,中国均形成了完善的产业链结构。

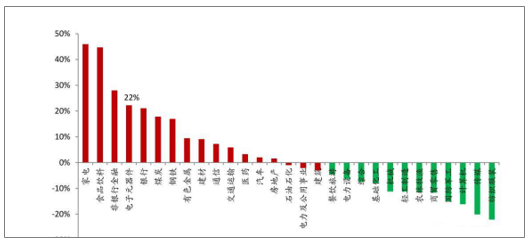

回顾2017年,电子行业涨幅超过 22%,在中信一级行业中位居第四,高股价涨幅彰显市场对电子行业的高认可度和强烈信心。

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国电子智能控制器行业市场竞争格局及未来发展趋势报告》

1、电子行业经营运行情况分析

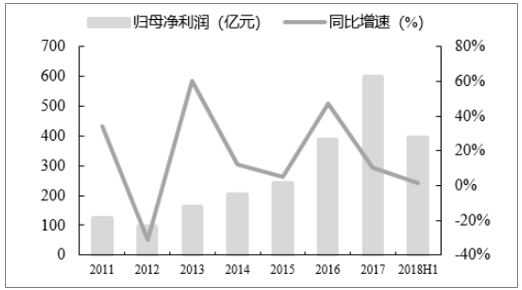

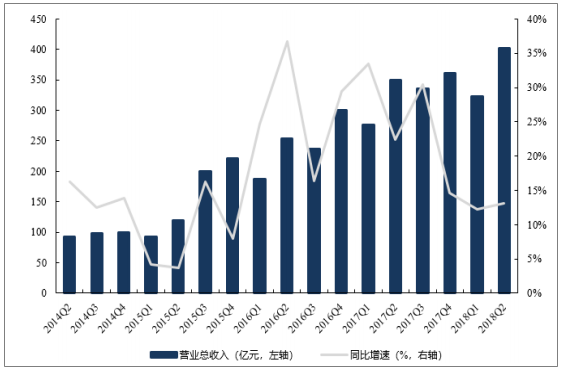

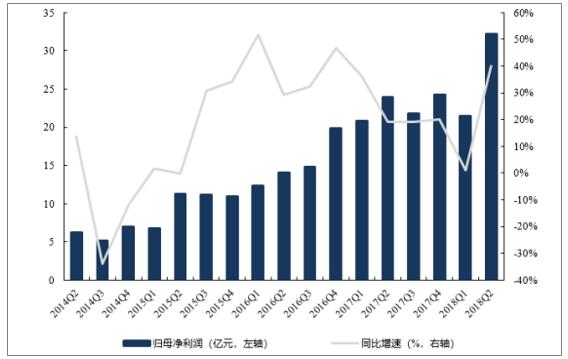

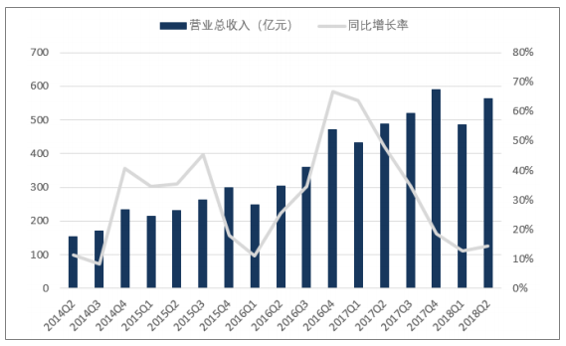

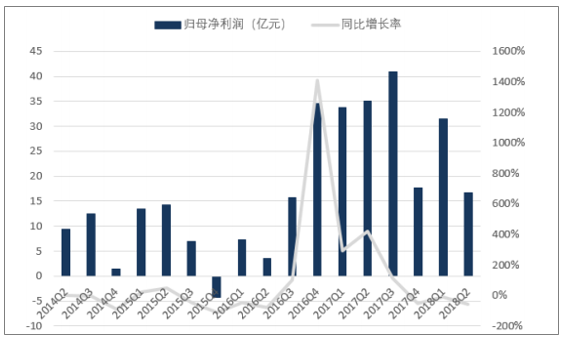

截止 2018 年 8 月 31 日,220 家公司 2018H1 营业收入和归母净利润分别为 6436 亿元和 393 亿元(剔除已不属于 SW 电子行业的坚瑞沃能和猛狮科技),同比分别增长 14.63%和 1.43%;2018Q2 营业收入和归母净利润分别为 3479 亿元和 218 亿元,同比分别增长 14.29%和下降 2.21%。

2011-2018H1 电子行业营业收入变化

数据来源:公开资料整理

2011-2018H1 电子行业归母净利润变化

数据来源:公开资料整理

2014Q2-2018Q2 电子行业营业收入变化

数据来源:公开资料整理

2014Q2-2018Q2 电子行业归母净利润变化

数据来源:公开资料整理

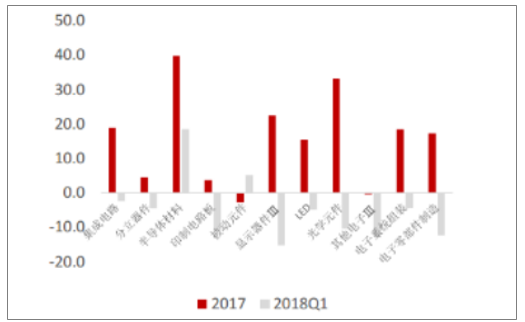

对比各子行业,2017 年电子所有子版块只有被动元件和其他电子出现小幅微跌,其他全部上涨,涨幅最大的是光学元件,上涨33.17%;2018年Q1 电子版块股价表现急剧下滑,仅有半导体材料和被动元件实现上涨,其他所有版块跌幅在2.34%-15.28%不等。

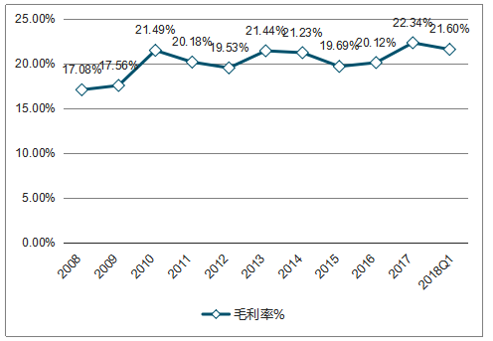

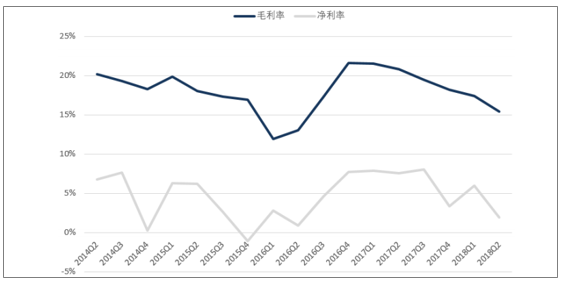

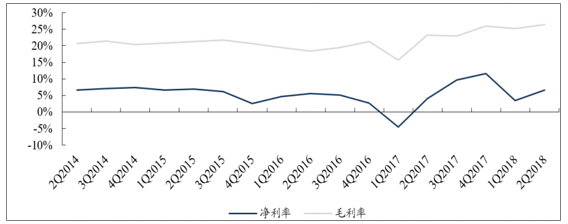

电子版块毛利率走势

数据来源:公开资料整理

电子各子版块涨跌幅情况

数据来源:公开资料整理

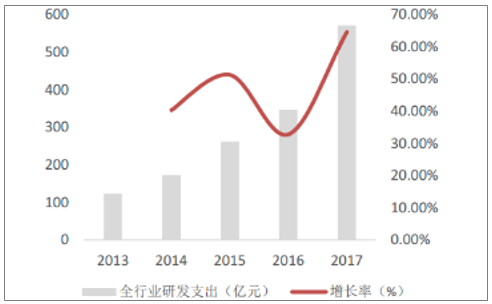

由于电子行业相对属于新兴行业,主要受技术驱动,因此研发投入对于企业保持核心竞争力至关重要。2017年全行业的研发投入达到570.99亿元,同比增长64.55%,研发投入占营业比重的5.95%,达到历史最高水平。持续的高研发投入是电子企业保持全球竞争力的关键,也让对于国内企业未来充满信心。

电子全行业研发投入情况

数据来源:公开资料整理

电子全行业研发投入占营业收入比重情况

数据来源:公开资料整理

2、2018年第二季度电子行业营收增长及归母净利润增速分布情况分析

根据相关数据,2018Q2 全球智能机出货量为 3.42 亿部,同比微幅下降 1.8%,但是根据

另一数据,2018Q2智能机ASP同比增长15.36%至368美元,主要得益于智能机创新加速,一方面三摄、屏下指纹、结构光开始在高端旗舰应用,另一方面,Notch 屏、双摄等创新升级向中低端机型不断渗透。加速,一方面三摄、屏下指纹、结构光开始在高端旗舰应用,另一方面,Notch 屏、双摄等创新升级向中低端机型不断渗透。

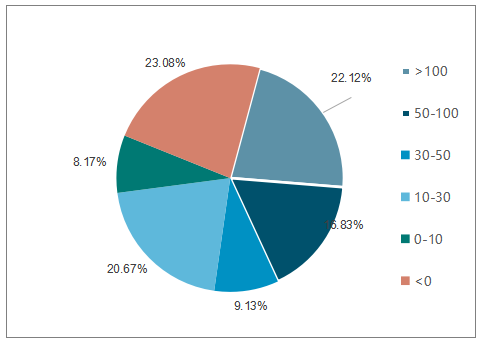

2018年上半年,在电子行业208家公司中,营收增速大于100%的公司占比为2.88%,增速在50%~100%的公司占比为9.13%,增速在 30%~50%的公司占比为 16.83%,增速在 10%~30%的公司占比为 32.21%,增速在 0~10%的公司占比为 15.38%,增速为负的公司占比为 23.56%。营业收入下降的公司显著增多。

2017H1 电子行业营收增速分布

数据来源:公开资料整理

2018H1 电子行业营收增速分布

数据来源:公开资料整理

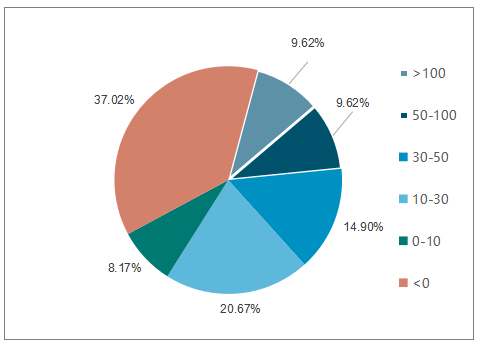

2018 年上半年,在电子行业 208 家公司中,归母净利润增速大于 100%的公司占比为 9.62%,增速在 50%~100%的公司占比为 9.62%,增速在 30%~50%的公司占比为 14.90%,增速在 10%~30%的公司占比为 20.67%,增速在 0~10%的公司占比为 8.17%,增速为负的公司占比为 37.02%。归属于母公司股东净利润下降的公司显著增多。

2017H1 电子个股归母净利润增速分布

数据来源:公开资料整理

2018H1 电子个股归母净利润增速分布

数据来源:公开资料整理

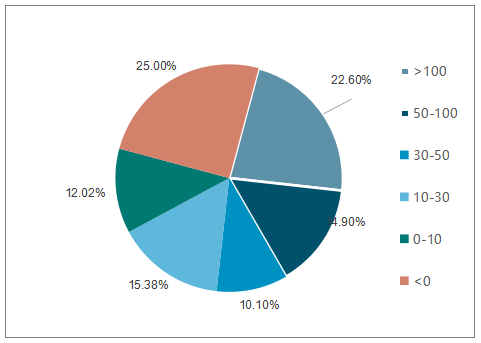

2018 年上半年,在电子行业 208 家公司中,扣非后归母净利润增速大于 100%的公司占比为 10.58%,增速在 50%~100%的公司占比为 11.54%,增速在 30%~50%的公司占比为 11.54%,增速在 10%~30%的公司占比为 17.31%,增速在 0~10%的公司占比为 7.69%,增速为负的公司占比为 41.35%。扣除非经常性损益后归属于母公司股东净利润下降的公司显著增多。

2017H1 电子个股扣非后归母净利润增速分布

数据来源:公开资料整理

2018H1 电子个股扣非后归母净利润增速分布

数据来源:公开资料整理

二、电子子行业发展情况分析

1、电子元件发展情况分析

2018 年上半年电子元件板块总营收 724.58 亿元,同比增长 12.72%; 2018 年第二季度营业收入 401.40 亿元,同比增长 13.12%;2018 年上半年归母净利润 53.70 亿元,同比增长 21.37%;2018 第二季度归母净利润 32.21 亿元,同比增长 40.04%。

元件板块季度收入及同比增速

数据来源:公开资料整理

元件板块季度净利润及同比增速

数据来源:公开资料整理

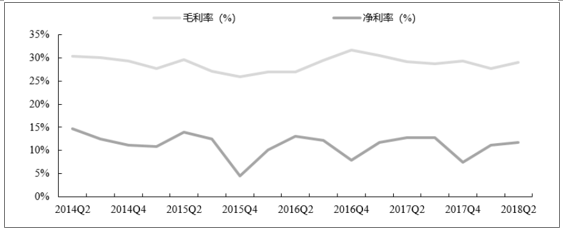

2018 年上半年毛利率 18.00%,同比提高 0.59 个百分点;2018 年第二季度毛利率17.85%,同比增加 1.27 百分点,环比减少 0.34 个百分点。2018 年上半年销售净利率7.59%,同比提高 0.14 个百分点;2018 年第二季度销售净利率 8.22%,同比增加 1.15个百分点,环比增加 1.41 个百分点,环比改善

元件板块利润率变化

数据来源:公开资料整理

从 2018 年第二季度来看,PCB 行业营业总收入 166 亿元,同比继续增长 16.88%,主要受益于下游需求旺盛,胜宏科技、景旺电子以及其他 PCB 厂商的产能得到进一步释放;归母净利润 18 亿元,同比增长 32.27%;销售净利率为 11.14%,同比增加 1.33个百分点,环比增加 3.03 个百分点。归母净利润同比增速明显高于营收增速的原因在于产能释放下的规模效应逐渐显现,同时产线自动化程度提高后人工成本下降,产品良率得到进一步提升。未来随着 5G 建设,宏、微基站数量将大幅增加,附加价值更大的高速高频材料也将更为广泛运用,同时云计算应用场景不断增加,数据中心建设带来存储和服务器 PCB 的需求持续上扬,整个 PCB 板块增长动能十分强劲。

2018 年第二季度被动元件景气度持续提升,台湾、日本和韩国方面涨价通知不断,板块继续保持增长势头,营业收入 235 亿元,同比增长 10.61%;归母净利润 14 亿元,同比增长 51.19%;净利率为 6.16%,同比增加 0.50 个百分点,环比增加 0.46 个百分点。考虑到扩产产能基本要在 19 年初逐渐释放,而汽车电子、物联网等新兴应用不断拉动需求,以及消费电子功能应用丰富化,预计被动元件高景气度有望持续

2018Q2 元件各子板块情况

数据来源:公开资料整理

2、光学元件板块发展情况分析

2018 年上半年光学元件板块总营收 211 亿元,同比增长 18.61%,归母净利润 11.23亿元,同比增长 27.23%。

2018 年二季度光学元件板块营收 123 亿元,同比增长 18.24%,归母净利润 7.28 亿元,同比增长 22.02%。主要受益于双摄进一步渗透,以欧菲科技为代表的模组厂营收和盈利方面均实现了快速增长,预计下半年三摄和结构光的渗透将持续带动行业增长。

光学板块季度收入及同比增速

数据来源:公开资料整理

光学板块季度归母净利润及同比增速

数据来源:公开资料整理

2018 年上半年光学元件板块毛利率 16.38%,同比改善 3.16 个百分点,净利率为5.37%,同比改善 0.82 个百分点。2018 年 Q2 光学元件毛利率 16.49%,同比改善 3.2 个百分点,环比改善 0.27 个百分点,净利率为 5.96%,同比改善 0.75 个百分点,环比改善 1.43 个百分点

光学板块利润率变化

数据来源:公开资料整理

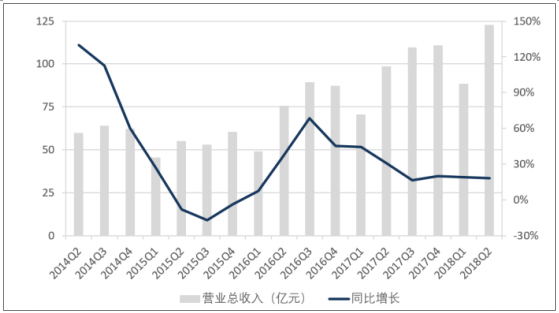

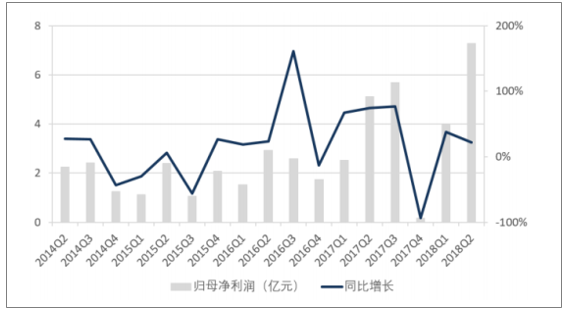

3、显示器件行业发展情况分析

2018 年上半年显示器件营业总收入 1051 亿元,同比增长 13.64%,归母净利润 49亿元,同比减少 33.54%。2018 年二季度显示器件营业总收入 563 亿元,同比增长 14.42%,主要是受益于京东方、天马等国产面板厂商保持较高份额,以及上游厂商东旭光电等快速增长。受面板价格持续下行的影响,2018 年二季度板块归母净利润 17 亿元,同比减少 55.51%,但从6 月开始 32 寸、43 寸及 55 寸液晶电视面板、中小尺寸面板价格企稳并呈现回升态势,加之面板厂商积极调整产品结构及产能利用率,判断下半年面板厂商盈利状况有望得到改善。

显示器件板块季度收入及同比增速

数据来源:公开资料整理

显示器件板块季度归母净利润及同比增速

数据来源:公开资料整理

2018 年上半年显示器件板块整体毛利率为 16.40%,同比下滑 4.81 个百分点,净利率为 3.86%,同比下滑 3.90 个百分点;2018 年第二季度显示器件毛利率为 15.43%,同比下滑5.44 个百分点,环比下滑 1.96 个百分点,净利率为 1.96%,同比下滑 5.64 个百分点,环比下滑 4.01 个百分点。

显示器件板块利润率变化

数据来源:公开资料整理

4、LED行业发展情况分析

2018 年上半年 LED 板块营业总收入 467 亿元,同比增长 18.61%,归母净利润 53亿元,同比减少 14.68%。

LED 板块季度收入及同比增速

数据来源:公开资料整理

LED 板块季度归母净利润及同比增速

数据来源:公开资料整理

2018 年上半年 LED 板块整体毛利率为 28.39%,同比下滑 1.06 个百分点,净利率为 11.44%,同比下滑 0.65 个百分点;2018 年第二季度毛利率为 28.96%,同比下滑 0.15个百分点,环比改善 1.28 个百分点,净利率为 11.68%,同比下滑 1.05 个百分点,环比改善 0.55 个百分点。

LED 板块利润率变化

数据来源:公开资料整理

2.5.半导体行业发展情况分析

2018 年上半年,半导体板块实现稳步增长,总营收 466 亿元,同比增长 9.70%。其中 2018 年第二季度总营收 246 亿元,同比增长 7.73%。2018 年上半年实现归母净利润24.5 亿元,其中第一季度实现同比扭亏为盈,大幅增长,而第二季度业绩持续改善,归母净利润 16.9 亿元,增长 22.59%。

2018 年上半年,半导体板块整体毛利率为 25.83%,同比大幅提升 5.78 个百分点,净利率为 5.14%,同比大幅提升 4.77 个百分点;2018 年第二季度毛利率为 26.43%,同比提升 3.22 个百分点,净利率为 6.68%,同比提升 2.69 个百分点。

半导体板块利润率变化

数据来源:公开资料整理

半导体板块包括集成电路、分立器件、半导体材料三类,其中二季度营收增幅最大的是半导体材料,同比增长 31.8%。

2018 年中国大陆 IC 资本支出 110 亿美元,同比增长约 39%。该板块中以国内半导体设备龙头北方华创为代表的上游企业,受益国内集成电路项目投资加大力度,设备订单陆续交付,2018年二季度营收、净利润大幅增长。长期来看,随着国内晶圆产线建设半导体领域采购增加,以及中芯国际 14nm 量产等需求推动,国内半导体设备、材料行业未来空间广阔

2018 年第二季度 SW 半导体各子板块财务摘要

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国微电子锡基焊粉行业市场全景评估及发展趋势预测报告

《2022-2028年中国微电子锡基焊粉行业市场全景评估及发展趋势预测报告》共十二章,包含微电子锡基焊粉投资建议,中国微电子锡基焊粉未来发展预测及投资前景分析,中国微电子锡基焊粉投资的建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。