一、全球光伏行业发展概况

由于传统化石能源的不可再生性、易引发的环境污染以及气候变化等因素,可再生能源愈发受到各个国家的高度重视。联合国于2011年提出的2030年全球可再生能源占能源消费比重比2010年翻一番的目标;国际能源署发布的《2017年世界能源展望》预测:在可持续发展情景中,低碳能源在能源结构中的份额在2040年将达到40%;2017年,欧盟提出2030年欧盟可再生能源在全部能源消费中占比提升至35%的目标。可再生能源中,太阳能光伏发电以其分布广泛、资源丰富、获取简易为世界各国所重点关注。

在此背景下,世界各国陆续推出一系列支持太阳能光伏发电的计划和政策,特别是在技术进步的推动下,从硅材料、电池、组件到系统的优化创新,光伏产业链中各个环节的技术水平均有较大提升,提升了转换效率的同时也降低了发电的单位成本,促进了光伏行业实现了快速发展。全球光伏累计装机容量由2007年的9.8GW增长至2017年的402.5GW,年复合增长率达到45.00%。其中,2017年全球新增光伏装机容量约99.4GW,较2016年的75.4GW增长31.83%;截至2017年末,全球光伏累计装机容量达到402.5GW,较2016年底的303.1GW增长32.79%。

2007-2017年全球光伏新增及累计装机容量

数据来源:公开资料整理

在全球光伏市场分布方面,2011年前,以德国为代表的欧洲国家在补贴政策及装机成本下降等因素影响下,光伏发电装机规模呈现爆发式增长。至2011年,欧洲新增装机容量占全球新增装机容量的74%。但受欧债危机影响,2012年及2013年,欧洲新增装机量出现显著下滑。2013年以后,中国、美国、日本、印度等国家在政策驱动下,需求量快速增长,成为推动光伏发电装机量的新动力。2017年,全球新增装机规模前三位分别为中国、美国和印度,新增装机分别为53GW、10.6GW和9.1GW,占全球新增装机容量的74%,成为支撑全球光伏扩张的重要力量,但以美国为代表的部分国家新增装机容量则普遍出现增速放缓甚至负增长。目前,以德国为代表的欧洲光伏市场逐步复苏,巴西、土耳其为代表的新兴市场开始崭露头角,增长势头较为明显;马来西亚、菲律宾、越南、印度尼西亚未来有大幅增长空间。综上,全球光伏发电新增动力仍来源于中国、美国、印度、日本等主要国家,欧洲市场的复苏及巴西、土耳其等新兴市场及马来西亚等潜在市场添加了增长点。

2017年全球光伏发电新增及累计装机规模前十

新增装机量(GW) | 累计装机量(GW) | ||||

1 | 中国 | 53 | 1 | 中国 | 131 |

2 | 美国 | 10.6 | 2 | 美国 | 51 |

3 | 印度 | 9.1 | 3 | 日本 | 49 |

4 | 日本 | 7 | 4 | 德国 | 42 |

5 | 土耳其 | 2.6 | 5 | 意大利 | 19.7 |

6 | 德国 | 1.8 | 6 | 印度 | 18.3 |

7 | 澳大利亚 | 1.25 | 7 | 英国 | 12.7 |

8 | 韩国 | 1.2 | 8 | 法国 | 8 |

9 | 英国 | 0.9 | 9 | 澳大利亚 | 7.2 |

10 | 巴西 | 0.9 | 10 | 西班牙 | 5.6 |

数据来源:公开资料整理

虽然光伏发电装机规模持续增长,2017年太阳能发电仅占全球电力的1.8%。至2050年,光伏发电量将占全球总发电量的16%,成为全球最大的电力来源。因此,光伏发电仍有较大的增长空间。

二、我国光伏行业发展概况

1、新增及累计装机量增长迅速,位于世界前列

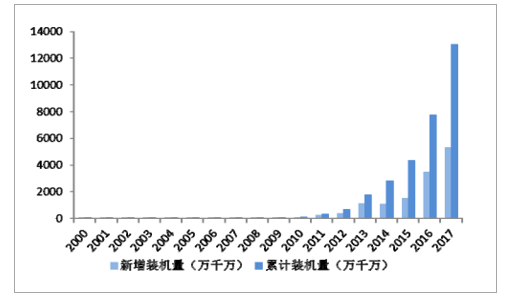

我国太阳总辐射资源丰富,全国陆地太阳能资源理论储量1.86万亿千瓦,陆地表面每年接受太阳辐射能量相当于18,000亿吨标准煤,在我国陆地60%的区域内光照资源良好。丰富的太阳能资源为我国光伏发电产业奠定了良好基础。光伏产业发展初期,我国的光伏市场发展缓慢。2002年送电到乡的启动推动了我国光伏市场的起步发展,光伏装机从千瓦/年,逐步进入到兆瓦/年级别。2009年我国开始实施金太阳工程,国家能源局开始实行特许权招标制度,自此我国的光伏发电市场进入快速发展通道,规模化发展开始起步。

近年来,在国际能源结构向可再生能源转移以及能源消耗和环境保护问题愈发受人关注的背景下,我国陆续推出了《能源发展战略行动计划(2014-2020年)》、《关于建立可再生能源开发利用目标引导制度的指导意见》等产业政策,推动了光伏发电产业的快速发展。2011年国家上网电价政策出台,进一步推动了我国光伏市场的发展。2011年新增太阳能发电装机容量约220万千瓦,较2010年增速显著,当年新增装机容量仅次于光伏发电发展较早、光伏市场较为成熟的意大利和德国,跻身全球光伏新增装机容量第三位。2017年我国新增装机容量为53.06GW,占到全球新增容量的37.40%,连续多年为全球第一大增量市场,累计装机规模已超过130GW,居于世界首位。终端装机规模的迅速发展,对光伏产业生产企业提出了规模化、产业化的要求,推动了组件厂、电池片、正面银浆等产业的发展。

2000-2017我国光伏发电新增及累计装机量情况

数据来源:公开资料整理

2、应用市场多元化发展,分布式光伏市场潜力巨大

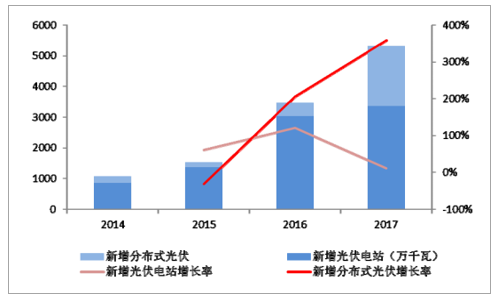

光伏发电系统可分为并网光伏发电系统和独立光伏发电系统,在2007年以前,并网光伏项目占比较小。随着一系列推动光伏发电的政策的出台,光伏产业得到了巨大发展,而安装便利的分布式光伏发电也在《关于进一步落实分布式光伏发电有关政策的通知》等政策支持下,得到了快速发展。

数据来源:公开资料整理

2014年至2017年我国新增装机中,光伏电站仍占据较大比例,但分布式光伏发电增速显著。2016年、2017年新增装机量增长率分别达到205.0%、358.5%。当前,我国光伏产业链的下游应用中光伏电站仍占据主要份额,但分布式光伏份额快速提升。2017年末,分布式光伏装机量已占总装机量的22.8%。

2014年-2017年我国光伏电站及分布式光伏新增装机量情况

数据来源:公开资料整理

2014年-2017年我国光伏电站及分布式光伏累计装机量情况

数据来源:公开资料整理

3、太阳能电池片实现了快速发展

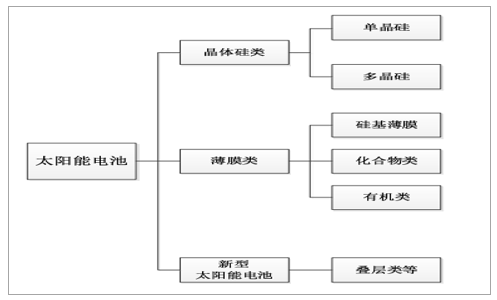

根据所用材料的不同,太阳能电池可分为三大类:第一类为晶体硅太阳能电池,包括单晶硅和多晶硅,其研发及市场应用较为深入,光电转化效率高,占据了目前电池片主要市场份额;第二类为薄膜太阳能电池,包括硅基薄膜、化合物类以及有机类,但由于原材料稀缺或含毒性、转换效率低、稳定性差等缺点,市场应用较少;第三类为新型太阳能电池,包括叠层太阳能电池等,目前正处于研发阶段,技术尚未成熟。

太阳能电池分类

数据来源:公开资料整理

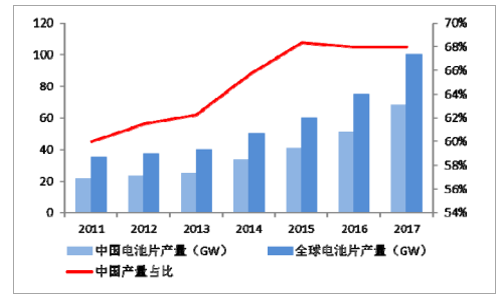

将硅片加工为电池片是实现光电转换的核心步骤,位于产业链中游,是正面银浆厂商的直接客户。我国电池片生产起步较早,属于我国传统优势制造业。根据太阳能光伏产业“十二五”发展规划显示,“十一五”期间,我国太阳能电池产量以超过100%的年均增长率快速发展,2007年-2010年连续四年产量世界第一,2010年太阳能电池产量约为10GW,占全球总产量的50%。我国太阳能电池产品90%以上出口,2010年出口额达到202亿美元。

为保护其国内的相关产业,欧美等国于2011年至2014年间针对中国光伏电池片和光伏组件等陆续提起多次“双反”,对产自中国的上述产品征收高额的反倾销税和反补贴税,对我国原先以出口为主的光伏制造产业造成了比较严重的影响,我国的光伏制造产业于2012年、2013年上半年陷入了低谷。为了支持我国光伏产业的健康发展,改变我国光伏产业原材料及消纳市场“两头在外”而受制于人的局面,我国政府在2013年密集推出了一系列光伏产业支持政策。在此背景下,我国光伏发电装机容量从2013年下半年以来呈现快速增长的态势,大规模光伏电站投入建设拉动了我国光伏制造行业的需求,国内主要光伏制造企业自2013年下半年以来经营状况逐渐企稳回升。2017年,我国太阳能电池片产量约68GW,较2016年增长33.33%,占全球产量68%,全球第一,产量1GW以上的企业达到21家。我国已逐步形成产业化、规模化、竞争化格局,形成了比较完整的光伏产业链条。

2010-2017年我国及全球光伏电池片产量情况

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国太阳能光伏发电市场深度调研及投资战略研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)