我国富煤少油,石油资源需要大量进口,基于这种背景下,煤制烯烃逐渐被国家层面认可。近年来,国家大力推进煤炭清洁高效利用,积极发展现代新型煤化工产业,煤制烯烃为减少烯烃对外依赖性、有助于烯烃产业安全的新型煤化工路径。

煤制烯烃产业链是指以煤炭为原料生产甲醇,进而由甲醇生产乙烯、丙烯等化工产品的技术路线,其主要工艺包括煤气化、甲醇合成、甲醇制烯烃及烯烃聚合等单元。

煤制烯烃产业链示意图

资料来源:智研咨询整理

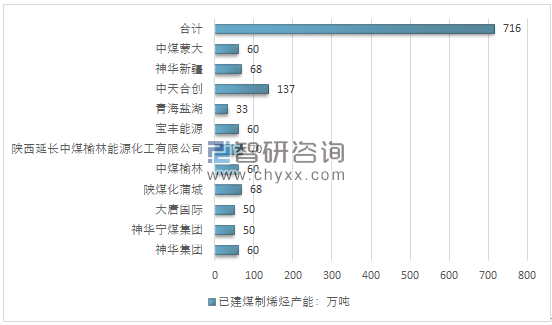

截至到2017年年底国内已建成煤制烯烃产能情况

资料来源:智研咨询整理

智研咨询发布的《2019-2025年中国煤制烯烃市场竞争格局及投资风险预测报告》数据显示: 2017年国内已建成煤制烯烃产能716万吨,国内煤制烯烃产量约696万吨,近几年我国煤制烯烃产能产量情况如下图所示:

2015-2017年中国煤制烯烃产能产量情况

资料来源:智研咨询整理

2017 年 2 月,国家能源局发布《煤炭深加工产业示范“十三五”规划》,提出 2020 年,煤制油产能为1300万吨/年、煤制天然气产能为 170 亿立方米/年、低阶煤分质利用产能为 1500 万吨/年(煤炭加工量)。

到2017年底,我国煤制油产能达到 843 万吨/年,煤(甲醇)制烯烃产能达到 716 万吨/年,煤制乙二醇产能达到 341 万吨/年,煤制天然气产能达到 77.3亿立方米/年。目前,我国已经投产或者开展前期工作的煤制油、煤制烯烃、煤制乙二醇、煤制天然气产能分别达到 1927 万吨/年、1660 万吨/年、1200 万吨/年和 837 亿立米/年,主要分别在晋陕蒙宁甘地区和新疆。如果规划项目有一半能够落地,每年将增加 2 亿吨煤炭需求。

煤制烯烃项目工艺路线长、设备庞大、造价高、投资巨大,在经济性方面明显劣于石油路线项目。一方面,据测算,每吨煤制烯烃产品投资约3.5万元,为石油路线投资额的2倍以上;另一方面,对于煤制烯烃企业来说,原料煤的成本(包括煤炭价格、水灰分含量、运输费用等)是综合成本的主要组成部分,直接影响到企业产品的竞争力;此外,随着新环保法以及大气污染、水污染、土壤污染等专项行动计划的实施,煤制烯烃行业的污染控制更加严格,企业必须投入更多的资金,这也加大了盈利难度。

如果原油保持在40-50美元/桶,油制烯烃对于煤制烯烃项目的利润冲击较大。但是未来油价上涨 ,煤制烯烃经济性将逐步提升。如果原油回升至60-65美元/桶以上,煤制烯烃与石脑油制烯烃相比将具有经济性。

根据《石油和化学工业“十三五”发展指南》要求,“十三五”期间中国要加快现有乙烯装置的升级改造。到 2020 年,全国乙烯产能 3200 万吨/年,年产量约 3000万吨,其中煤制乙烯所占比例达到 20%以上。同时指出,煤制烯烃在技术逐步完善、资源利用和环境保护水平提升的基础上,适时扩大产能。因此,煤制烯烃行业发展前景良好,未来产能和产量仍存发展空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国煤制烯烃行业市场发展形势及未来趋势研判报告

《2026-2032年中国煤制烯烃行业市场发展形势及未来趋势研判报告》共八章,包含中国重点省区煤制烯烃市场发展潜力分析,中国煤制烯烃行业领先企业运营情况分析,2026-2032年中国煤制烯烃行业趋势预测及投融资策略等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询