中国铝材工业始于20世纪50年代,当时,由于铝金属产量少而受到应用限制,铝材在用途上仅限于航空航天和军工装备等国防重要领域。20世纪80年代,在国家优先发展铝金属产业政策引导下,电解铝的产能不断扩大,铝金属的应用由军工领域逐步扩大到民用领域。全国范围内兴起的大规模基础设施建设使得铝门窗、铝隔断在建筑上得到广泛应用,为建筑铝材工业快速发展提供了良好的发展机遇。进入21世纪,铝材质量轻、导热、导电、耐腐蚀、塑性加工良等性能受到广泛关注,开始应用于工业生产领域,铝材应用随之增加,如在轨道车辆制造业、电力工业、机械设备制造业、电子与电器等行业,铝材都得到了广泛应用。

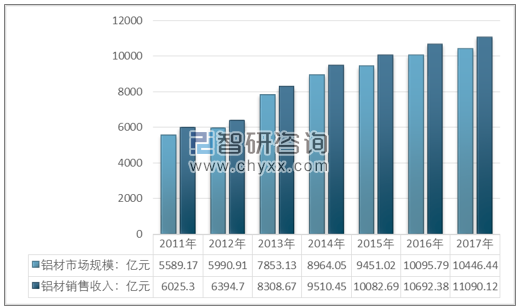

随着中国经济持续快速健康的发展,对于铝材的需求也越来越大,生产需要的装备和技术水平也将越来越先进。自2010年开始,中国的经济整体企稳回升,逐步摆脱了经济危机的影响。在这样的大环境下,中国铝材产品迎来巨大发展空间。2017年,我国铝材行业销售收入11090.12亿元,市场规模10446.44亿元。

2011-2017年我国铝材市场规模及销售收入走势图

资料来源:智研咨询整理

改革开放至今,我国铝材行业在短短的三四十年时间经历了从零起步、赶日超美的巨大变化,一跃成为了全球铝材生产最大的国家。并且目前我国铝材行业已经跨越了初级发展阶段,从以数量增长为特征进入了依靠技术创新和综合实力参与市场竞争的新阶段。

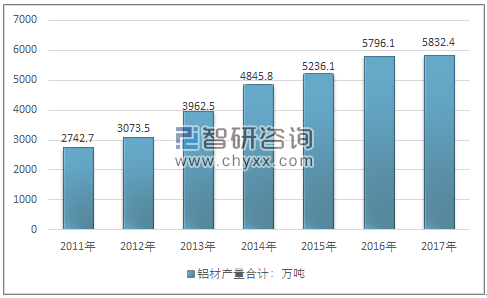

根据国家统计局数据,2017年我国铝材行业产量5832.4万吨,同比2016年的5796.1万吨增长了0.63%,近几年我国铝材行业产量情况如下图所示:

2011-2017年中国铝材行业产量情况

资料来源:国家统计局、智研咨询整理

2016年国办42号文(以下简称42号文)提出,坚决落实《国务院关于化解产能严重过剩矛盾的指导意见》等有关规定,确有必要的电解铝新(改、扩)建项目,要严格落实产能等量或减量置换方案,严控新增产能。促使2017年我国铝材产量增速明显下降。2018年1-9月铝材累计产量开始出现下滑。

2018年9月我国铝材产量400.4万吨,同比增长1%; 1-9月我国铝材累计产量3375.1万吨,同比下降1.5%。

2018年1-9月全国铝材产量分省市统计

地区 | 当月产量(万吨) | 累计产量(万吨) | 当月同比增长(%) | 累计增长(%) |

全国 | 400.4 | 3375.1 | 1 | -1.5 |

北京市 | 0.01 | 0.18 | -69.18 | -34.81 |

天津市 | 3.59 | 28.37 | 22.92 | 44.88 |

河北省 | 4.01 | 30.02 | -19.25 | -38.01 |

山西省 | 3.22 | 29.57 | -22.48 | -18.89 |

内蒙古 | 23.28 | 186.35 | 14.57 | -17.66 |

辽宁省 | 8.17 | 63.38 | -20.17 | -4.37 |

吉林省 | 0.31 | 7.5 | -80.65 | -44.06 |

黑龙江省 | 1.2 | 10.69 | 1.75 | 0.54 |

上海市 | 4.23 | 38.67 | -10.08 | -6.52 |

江苏省 | 24.09 | 197.7 | -39.37 | -40.54 |

浙江省 | 14.77 | 135.4 | -38.44 | -34.85 |

安徽省 | 4.49 | 39.16 | -18.52 | -11.93 |

福建省 | 12.98 | 101.38 | -7.89 | -18.32 |

江西省 | 2.32 | 18.41 | -65.06 | -61.57 |

山东省 | 72.24 | 646.15 | -28.17 | -23.42 |

河南省 | 69.17 | 550.3 | -38.22 | -40.45 |

湖北省 | 11.46 | 93.22 | -2.5 | -0.95 |

湖南省 | 5.85 | 54.97 | -49.06 | -66.97 |

广东省 | 39.69 | 349.48 | -29.17 | -21.03 |

广西区 | 15.36 | 126.82 | -51.61 | -56.37 |

重庆市 | 16.23 | 139.37 | -24.13 | -28.83 |

四川省 | 10.25 | 78.19 | 38.17 | -6.45 |

贵州省 | 4.25 | 35.43 | -8.44 | -20.78 |

云南省 | 4.34 | 37.13 | 46.73 | 25.84 |

陕西省 | 2.05 | 18.44 | -20.21 | 26.32 |

甘肃省 | 9.27 | 82.81 | 43 | 31.73 |

青海省 | 10.53 | 77.49 | -31.6 | -39.32 |

宁夏区 | 4.33 | 35.99 | 24.24 | 12.53 |

新疆区 | 18.6 | 162.45 | 22.93 | 30.82 |

数据来源:国家统计局、智研咨询整理

就应用领域来看,建筑行业仍然是铝材应用的主要领域,远远超过其他领域消费量,并呈逐年上涨趋势。同样的,随着中国工业水平和规模的不断提高,工业用材产量也在逐年攀升中。例如汽车制造、轨道交通、电力、机械装备制造业、家电等行业,对铝材的需求也是迅速增加,新产品、新工艺、新用途的铝材不断出现,推动了技术进步和行业持续健康发展。

随着交通运输业的轻量化、电子电力业和机械制造业的发展等,铝材在我国工业应用领域不断拓宽,中、高强度的工业铝材、管棒材的需求正快速增长。未来几年我国工业铝材的消费量在铝材总消费量中的比重将不断上升,逐渐占据市场的主导地位。

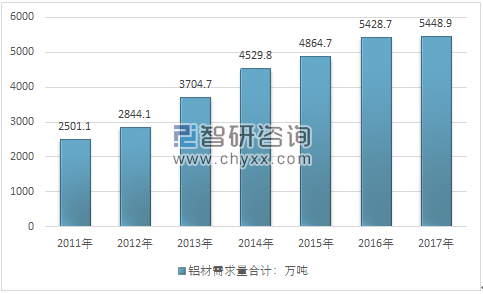

根据智研咨询发布的《2019-2025年中国铝材行业市场全景调研及投资前景预测报告》数据显示:我国铝材行业需求量快速增长,从2011年的2501.1万吨增长到2017年的5448.9万吨。

2011-2017年中国铝材行业市场需求规模

资料来源:智研咨询整理

目前,我国铝材行业市场需求区域主要集中在国内东部经济发达地区,华东、华南、华北是国内重点需求区域,西部地区铝材需求相对较少。如下图所示:

2017年中国铝材行业市场需求的地区分布

资料来源:智研咨询整理

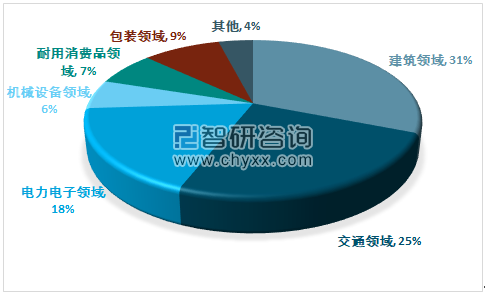

我国铝材整体需求依旧维持高速增长,具体看下游行业,目前建筑业仍然是我国铝材最大的应用领域,占比为31%。相较于发达国家,我国交通行业用铝占比明显较低,随着房地产行业增速趋于平稳,未来铝加工将更多的向工业型材的方向发展。

2017年,新能源汽车产销均接近80万辆,分别达到79.4万辆和77.7万辆,同比分别增长53.8%和53.3%。2017年新能源汽车市场占比2.7%,比上年提高了0.9个百分点。由于新能源汽车在节约能源有着非常大的优势,因此近几年新能源汽车行业扩张迅猛,并且对铝制汽车部件的需求增长激增。相较于传统汽车,新能源汽车采用电池作为动力驱动汽车,因而动力受电池重量、动力电池续航里程的制约,因此车身减重比传统汽车更显迫切,因此预计铝合金材料的用量更大。

2017年12月,国产高性能智能电动7座SUV-蔚来ES8面世,其采用的全铝车身,市场焦点重回铝对于汽车轻量化的推动作用。SUV-蔚来ES8是中国第一个独立设计、研发和制造的全铝车身,技术专利由蔚来汽车持有。它是全世界铝合金应用率最高的量产车,抗扭刚度是特斯拉Model X的两倍多。而除了车身之外,ES8的底盘,悬挂,轮毂,刹车系统以及电池组外壳都是全铝材质,铝材的使用率高达96.4%,这也是全球量产的全铝车身中最高比例的铝材应用量。

铝在乘用车和商用车中的使用正在加速,因为它提供了最快,最安全,最环保和最具成本效益的方式来提高性能,提高燃油经济性和减少排放,同时保持或提高安全性和耐用性。由于其优势和环保优势,因此福特F-150等大众市场车辆到奥迪,奔驰,路虎等豪华车型,铝材越来越成为汽车制造商的“首选材料”。未来十年,汽车中的铝含量将增加30%。

可以预见,未来随着新能源汽车的不断推广和传统汽车轻量化,汽车用铝量需求将呈现爆发式增长,但产业结构转化带来的增量需求不仅仅只有汽车。

在航空领域,2017年波音公司全球飞机交付量为763架,其中向中国各航空公司交付202架新飞机,占26%,再创新纪录,反映了中国航空市场对飞机的持续强劲需求。2017年5月5日,国产C919大飞机在上海浦东机场迎来首飞,实现了中国航空技术的又一次跨越发展,可以预见,未来C919的供应链必然逐步国产化,带动整个产业链的发展,目前,铝合金材料在民用飞机机身材料占比为70%左右,铝合金航空材料市场规模将越来越大。

在轨道交通领域,2016年7月由国家发展改革委、交通运输部、铁路总公司联合编制的《中长期铁路网规划》发布,铁路固定资产投资将稳定在8000亿左右,“十三五”铁路机车车辆投资额为8000亿元左右,年均达1600亿元。未来高铁网络的进一步完善,将对高铁车辆产生更高的需求,因此高铁动车等机车车辆购置仍会稳步增长,预计轨道交通领域用高性能铝合金材料需求将保持较高增速。铝制品的下游需求依然强劲,新动能的崛起会加速整个产业发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国铝材行业市场发展潜力及投资风险预测报告

《2026-2032年中国铝材行业市场发展潜力及投资风险预测报告》共十二章,包含2021-2025年中国铝材下游行业态势分析,2026-2032年中国铝材行业前景预测分析,2026-2032年中国铝材行业投资机会与投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询