一、 欧洲及主要海上风电装机大国发展情况回顾

海上风电主要是指借助于建造在水中的风机进行风能发电,“海上”目前主要指沿海大陆架,但也包括内陆的湖泊、海峡、潮间带等。 以 1991 年丹麦投建第一座海上风电起,全球海上风电已历经近 27 年发展,截至 2017 年底海上风电累计装机规模达 18.814GW,海上风电正呈现加速发展的趋势。

目前海上风电的开发形式主要以潮间带、 以及近海风电为主, 也有少部分远海风电。 潮间带主要是指平均最高潮位和最低潮位间的海岸,也就是海水涨至最高时所淹没的地方开始至潮水退到最低时露出水面的范围。

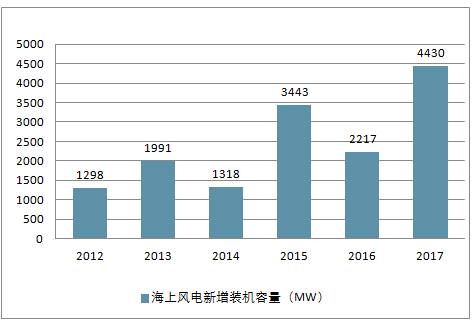

海上风速一般远高于陆上风速,且风力持续性好于陆上,因此风电利用小时数一般高于陆上风电。 海上风电不占用陆上土地资源, 装机一般不受地形地貌影响。 海上风速高、资源密度高,因此适合大型风电机组运行。 且沿海地区一般经济较为发达,电力消纳能力强,因此海上风场一般距离负荷中心距离更近,可以有效避免高压线路的输运损失,也不存在消纳困难。 因此基于以上的优点, 虽然海上风电开发较困难,且成本亦远高于陆上风电,但仍有希望通过提升发电小时数覆盖成本的提升。 同时基于海上风电的一些特定优势, 各国政府对于海上风电也较为青睐,出台了一系列扶持政策鼓励海上风电发展。而随着海上风电逐步发展,技术以及安装经验的成熟, 其成本也有了较为显著的下降, 尤其以海上风电打桩、风机调度成本,均出现了快速的下降。同时欧洲各国通过推动竞价机制推动海上风电成本的发现。 虽然初期成本较高,但经过几年发展,欧洲海上风电逐步走向了平价。 2017 年 9 月 11 日英国海上风电竞出了 57.5 英镑/Mwh(0.5 元/kWh)的价格,相较于几年前的价格下降约 50%,显示出了海上风电成本下降的潜力以及未来发展的巨大潜力。

成本的持续下行,也带动了海上风电的快速普及,全球主要沿海岸国家尤其是欧洲国家占据全球海上风电装机量一半以上,丹麦、英国、德国、西班牙等海上风电发展尤为迅猛。

欧洲海上风电新增装机容量(MW)

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国海上风电行业市场评估及投资前景评估报告》

欧洲海上风电发展至今,无疑是非常成功和值得借鉴的。目前欧洲海上风电每年新增装机容量仍在全球新增装机中占据着主导性地位。而中国海风资源丰富,能源局以及地方政府也规划了规模庞大的海上风电发展计划,因此回顾欧洲海上风电的发展对于中国海上风电的发展具有重要的借鉴意义。

丹麦是全球最早利用风力发电的国家之一, 由于自然资源的缺乏,丹麦自 1891 年就开始了风电的研究。第一次世界大战期间,由于石油的短缺,刺激了丹麦风电行业的快速发展,至 1918 年丹麦 25%的发电设备为风力发电。 而由于发展初期风机功率普遍较小、装机数量较多, 2011 年巅峰时期,丹麦风机数量达到 6200 多台,其中一半以上单机功率不足 500kW。 因此陆上土地资源很快面临瓶颈,拥有较长海岸线的丹麦将目光转向了海上风电。

丹麦待投运海上风电场

数据来源:公开资料整理

2016 年丹麦推动了 2 轮风电竞标,第一轮 Vattenfall 以 17.5TWh(175 亿 kWh)电量 0.475 丹麦克朗/kWh的电价中标(预期 0.7丹麦克朗/kWh);而 2016年底揭晓的 Kriegers Flak风电场更是进一步降至 0.372丹麦克朗/kWh。

招标一般由政府承诺以竞出的电价,在一定保障小时数以内进行全额收购。当企业发电量超出保障小时数之后,则需要以市场价格参与电力交易。

丹麦海上已投运风电场统计

数据来源:公开资料整理

2014 年丹麦风力发展占其电力供应总量的 39.1%, 2015 年风电占比达到 42%, 而 2017 年丹麦风电机组装机容量达到 5.3GW,全年风力发电量 14.7TWh, 风能发电占比为进一步提升至 43.6%。 预计到 2020 年这一数字将进一步提升至 50%,而到 2020 年丹麦海上风电装机容量有望实现翻倍,新增装机容量有望达到 1350MW。 风力发电在丹麦能源结构中扮演愈发重要的角色, 而海上风电发展也呈现良性的高速发展趋势,装机规模和占比不断提升。

丹麦海上风电装机容量占全国风电装机容量的约 24%, 且预计这一比例仍将继续提升,丹麦的海上风电发展无疑是成功的,其发展经验主要在于: 1、政府为企业做好初期海上风场的调研工作,作为公共服务,以降低海上风电开发成本,同时有助于企业的投资决策。 2、由政府部门为企业投资、规划和建设提供一站式服务, 提高开发效率。 3、由政府部门牵头进行前期的环境和选址协商,避免后期由于开发涉及各利益主体,影响开发进度,从而降低企业开发的风险。

二、中国海上风电行业发展现状、发展规模及行业发展前景分析预测

1、中国海上风电资源情况

我国海岸线长达 18000 多公里, 岛屿 6000 多个, 近海风能资源主要集中在东南沿海及附加岛屿,风能密度基本都超300 瓦/㎡,其中台山、平潭、大陈、嵊泗等沿海岛屿风能密度甚至超过 500 瓦/㎡。根据此前风能资源普查结果,我国 5-25 米水深、 50 米高度海上风电开发潜力约 200GW;而 5-50 米水深、 70 米高度海上风电开发潜力约 500GW,因此我国具备良好的海上风电开发资源基础。

台湾海峡海平面 90 米高度区域平均风速介于 7.5-10 米/s, 部分地区年均风速超过 10 米/s,风场基本以 IEC I 类或 I+为主,具备极佳的开发价值。 而沿台湾海峡往北的浙江、上海、江苏地区海域,海平面 90 米高度平均风速降至 7-8米/s 之间,浙江以及上海地区海上风场大多属于 IEC II 至 I+类风场,而再向北部的江苏海域大多属于 IEC III 或 II类。而从台湾海峡向南的广东、广西区域,海平面 90 米高度年平均风速降至 6.5-8.5 米/s, 这些区域海上风电场大多属于 IEC I+类或 II 类。位于环渤海和黄海北部的辽宁、河北海域,海平面 90 米高度年平均风速基本介于 6.5-8 米/s之间,该区域的海上风电场大多属于 IEC III 类

沿海省市风力资源情况

数据来源:公开资料整理

目前具备较好海上风力资源的沿海城市经济普遍相对发达,电力消纳能力充足, 几乎不会存在弃风、限电困扰, 这也为发展海上风电带来了较好的应用前景,国内海上风电开发具备广阔发展潜力。

2、中国海上风电行业发展情况分析

我国海上风电起步晚、发展快,面临着成本更低的陆上风电和光伏发电等其他新能源的激烈竞争。在近日举行的2018海上风电峰会上,与会专家表示,在我国海上风电的下一阶段发展中,须通过技术创新和规模化开发,尽快摆脱补贴依赖,通过市场化方式发展。

随着国家层面的扶持政策持续加码,以及各地方政府的发展细则陆续出台,海上风电的发展政策基本清晰。而海上风电开发经验的逐步积累,以及各环节设备国产化的持续推进,海上风电的开发成本持续下降;风机运行稳定也持续加强,发电成本不断下降,海上风电投资回报率逐步进入相对理想区间,装机量呈现爆发式增长。 2017 年国内海上风电实现并网容量 1164MW,同比大幅增长 96.62%。截至 2017 年末,国内海上风电累计并网容量达 2.79GW,并网容量仅次于英国与德国。

国内海上风电新增并网容量(MW)

数据来源:公开资料整理

随着世界各国对能源安全、生态环境、气候变化等问题日益重视,加快发展风电已成为国际社会推动能源转型发展、应对全球气候变化的普遍共识和一致行动。

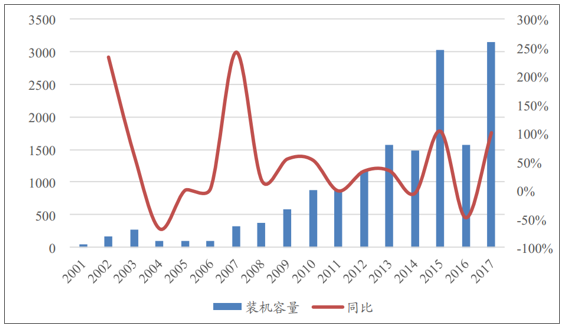

过去10年,在国家政策的大力推动下,我国风电产业蓬勃发展。数据显示,2017年全国(除港、澳、台地区外)新增装机容量1966万千瓦,同比下降15.9%;累计装机容量达到1.88亿千瓦,同比增长11.7%,增速放缓。增速放缓的主要原因在于陆上风电现有产能利用率低,导致2017年中国陆上风电装机容量下滑19%至18.5吉瓦。

尽管增速放缓,但不管是风电新增装机容量还是累计装机容量,中国均稳居世界第一。其中2017年新增装机容量占全球比重37.40%,较排名第二的美国(新增装机容量7017MW)高12643MW;累计装机容量占全球比重34.88%,是排名第二的美国的2.11倍。

2013-2017年中国风电市场新增和累计装机容量(单位:万千瓦)

数据来源:公开资料整理

“三北”地区新增装机容量占比为45%,中东南部地区新增装机容量占比达到55%

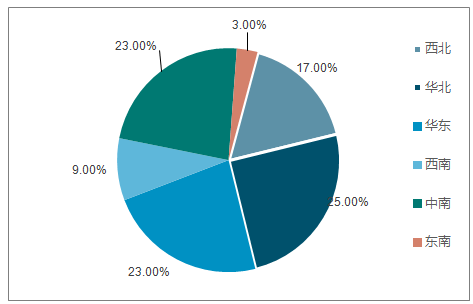

2017年,中国六大区域的风电新增装机容量所占比例分别为华北(25%)、中南(23%)、华东(23%)、西北(17%)、西南(9%)、东北(3%)。“三北”地区新增装机容量占比为45%,中东南部地区新增装机容量占比达到55%。

与2016年相比,2017年中国中南地区出现增长,同比增长44%,新增装机容量占比增长至23%;中南地区主要增长的省份有:湖南、河南、广西、广东。另外,西北、西南、东北、华北、华东装机容量同比均出现下降,西北、西南同比下降均超过40%,东北同比下降32%,华北同比下降9%,华东同比下降5%。

2017年中国各区域新增风电装机容量占比情况(单位:%)

数据来源:公开资料整理

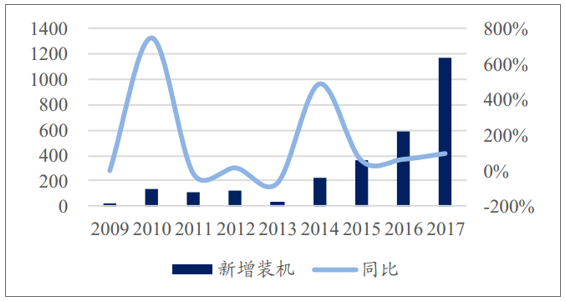

近年来,中国海上风电容量增长加速,反映了海上风电项目与陆上风电项目相比成本更低、电价有所改善的现状。数据显示,2017年海上风电新增装机共319台,新增装机容量达到116万千瓦,同比增长96.61%;累计装机达到279万千瓦。

事实上,我国拥有发展海上风电的天然优势,海岸线长达1.8万公里,可利用海域面积300多万平方公里,海上风能资源丰富。根据中国气象局风能资源详查初步成果,我国5米至25米水深线以内近海区域、海平面以上50米高度范围内,风电可装机容量约2亿千瓦时。

我国《风电发展“十三五”规划》提出,到2020年海上风电装机容量达到500万千瓦。据预计,到2020年中国的海上风电累计装机容量可以达到800万千瓦,2020年至2030年每年新增容量将达到200万至300万千瓦。

2013-2017年中国海上风电新增及累计装机容量(单位:万千瓦)

数据来源:公开资料整理

全球海上风电新增装机容量(MW)

数据来源:公开资料整理

2017 年国内共核准海上风电项目 14 个, 合计规模 4.07GW, 主要以央企以及地方国企为主。 而 2018 年1-5 月份国内新增核及待核准项目准达 1800MW,在建项目达 1514.4MW,已公布造价项目平均建设单价 17.56 元/W。

随着国内海上风电核准指标的释放以及核准指标陆续进入开工建设期,“十三五”末国内大概率能够实现 10GW 以上的装机容量, 因此 2018-2020 年国内有望实现新增 7-8GW, 考虑到 17.56 元/W 的平价造价,对应 3 年市场空间有望达到 1229.2-1404.8 亿元。 而考虑到 2030 年国内 96.12GW 的开工计划, 以及海上风电未来的成本下降幅度, 对应远期海上风电市场总空间有望超万亿。

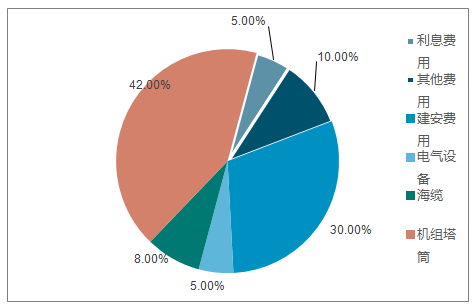

而目前海上风电项目主要由设备费用、 建设安装费用、其他费用(用海、用地费用、项目建管费用、生产准备费用)以及财务费用四部分构成。其中设备费用占比最大,一般超过 50%,其中主要有风电机组、塔架基础、 线缆、电气设备(升压站、陆上集控中心) 等构成。

海上风电成本构成情况

数据来源:公开资料整理

海上风电巨大的装机量将带来国产设备以及安装运维广阔的市场空间。其中设备端:海上风机、海上基础架、海缆需求将出现巨大的增量需求;而安装运维端由于国内海上安装船只相对匮乏,专业的安装运维人员相对稀缺,也将催生巨大的市场空间。

3、我国海上风电发展规划

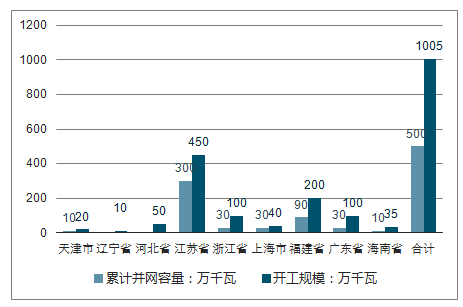

根据《风电发展“十三五”规划》,“十三五”期间将积极稳妥推进海上风电建设,重点推动江苏、浙江、福建、广东等省的海上风电建设,到2020年四省海上风电开工建设规模均达到百万千瓦以上;积极推动天津、河北、上海、海南等省(市)的海上风电建设;探索性推进辽宁、山东、广西等省(区)的海上风电项目。到2020年,全国海上风电开工建设规模达到1000万千瓦,力争累计并网容量达到500万千瓦以上。

2020年全国海上风电开发布局

数据来源:公开资料整理

从布局区域上看,江苏省海上风电项目主要集中在如东县、大丰市、滨海县和响水县等海域;浙江省海上风电项目则集中在杭州湾海域;福建省海上风电主要集中在莆田市、福清市和平潭县等近海海域;广东省集中在珠海市、阳江市和汕尾市等近海海域;天津市海上风电主要集中在滨海新区海域;河北省海上风电项目集中在乐亭县、海港区、曹妃甸区等近海海域。

3、我国海上风电发展前景

1)、行业前景广阔

目前我国海上风电开发已经进入了规模化、商业化发展阶段。我国海上风能资源丰富,根据全国普查成果,我国5~25米水深、50米高度海上风电开发潜力约2亿千瓦;5~50米水深、70米高度海上风电开发潜力约5亿千瓦。根据各省海上风电规划,全国海上风电规划总量超过8000万千瓦,重点布局分布在江苏、浙江、福建、广东等省市,行业开发前景广阔。

2)、近海规模化、远海示范化

目前我国海上风电场的建设主要集中在浅海海域,且呈现由近海到远海、由浅水到深水、由小规模示范到大规模集中开发的特点。为获取更多的海上风能资源,海上风电项目将逐渐向深海、远海方向发展。随着场址离岸越来越远,在海上风电机组基础和送出工程成本等方面将逐步增大,另外对运维服务要求也更高,运维成本也会随之增大,故深海、远海的海上风电项目在经济性上仍存在较大风险,需要柔性直流输电技术、漂浮式基础、海上移动运维基地的快速发展,为我国远海风电的开发提供必要支撑。

3)、机组逐步国产化、大型化

近年来,海上风电发展缓慢,一定程度上也影响了整机制造厂家的积极性。目前,我国大部分整机制造厂家研发的海上机组都没有长时间、大批量的运行经验,基本处于机组设计研发、样机试运行阶段。从陆上风电的发展历程可以看出,在巨大市场需求的带动下,海上机组也将逐步实现国产化。

由于海上施工条件恶劣,单台机组的基础施工和吊装费用远远大于陆上机组的施工费用,大容量机组虽然在单机基础施工及吊装上的投资较高,但由于数量少,在降低风电场总投资上具有一定优势,因此,各整机制造厂家均致力于海上大容量机组的研发。

4)、运维市场增长速度快

海上风电场的运维内容主要包括风电机组、塔筒及基础、升压站、海缆等设备的预防性维护、故障维护和定检维护,是海上风电发展十分重要的产业链。近年来年欧洲成为全球风电运维服务市场的大蛋糕。相比于欧洲,国内海上风电起步晚,缺乏专业的配套装备,运维效率低、安全风险大。未来随着海上风电装机容量的增加,势必带动相关产业的快速发展。

5)、建设成本呈小幅降低趋势

巨大的市场需求将带动海上风电机组的迅猛发展,随着大量海上风电机组的批量生产、吊装、并网运行,机 组和配套零部件等的价格会呈现明显下降趋势。随着海上风电机组成熟度不断提高,国内厂家竞争越 来越激烈,机组价格有望在“十三五”末期下降。另外,海上升压站、高压海缆等价格随着产业化程度的提高,进一步下降的趋势明显 ;随着施工技术成熟、建设规模扩大化、施工船机专业化,海上风电的施工成本也将大幅降低。目前我国海上风电开发成本因离岸距离、水深、地质条件等不同,差异较大,单位千瓦投资一般在15000~19000元之间,初步估计,至2020年海上风电场开发建设成本可小幅下降。

6)、配套产业发展日趋完善

目前,我国海上风电设计更多受制于施工能力,大多是基于现有的运输船只、打桩设备、吊装设备等,设计一个相对经济、可行的方案。由于我国海上风电建设尚处于起步阶段,缺乏专业的施工队伍,施工能力较弱,以至于在设计过程中优化空间较小。随着海上风电项目的开工建设,将大大提高我国海上风电的施工能力,并逐渐形成一些专业的施工队伍。施工能力的提高反过来又为设计优化提供了更大的空间。

根据海上风电市场的需要,未来将出现一大批以运行、维护为主专业团队,为投资企业提供全面、专业的服务。此外,海上风电装备标准、产品检测和认证体系等也将逐步建立完善。毫无疑问,在海上风电项目的逐步发展过程中,海上风电设计、施工等将累积丰富的经验,相关配套产业的发展也将日趋完善。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国海上风电机组行业发展战略规划及投资方向研究报告

《2025-2031年中国海上风电机组行业发展战略规划及投资方向研究报告》共六章,包含海上风电机组核心企业研究,中国海上风电项目投资可行性分析,中国海上风电机组产业研究总结等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国海上风电行业规模现状及竞争格局分析:累计装机容量持续上涨,市场集中度较高[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年全球和中国海上风电装机行业现状分析:地方政策导向,海风渗透率提升空间较大[图]](http://img.chyxx.com/images/2023/0915/d8723642d179ca8f915f6f39f2514cbb54a01ae5.jpg?x-oss-process=style/w320)