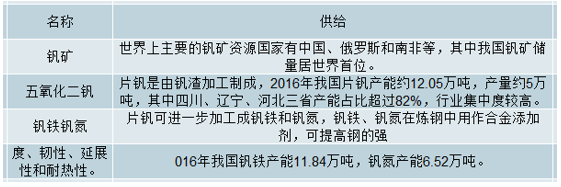

钒是一种银灰色的金属,属于高熔点稀有金属之列。纯钒质坚硬,无磁性,具有延展性,但是若含有少量的杂质,尤其是氮,氧,氢等,能显著降低其可塑性。

在自然界中,钒以化合物形式存在,重要的含钒原料有钒渣、钒铁矿、钾钒铀矿、钒酸盐矿、绿硫钒矿、钒云母等矿物以及磷酸盐工业副产含钒磷铁、燃烧含钒有机矿物(煤、石油等)的飞灰、灰渣和石油工业的废催化剂等。

按上下游关系,钒产品可分为初级产品、二级产品和三级产品。初级产品包括含钒矿物,钒精矿、钒渣、报废的石油精炼催化剂和其他含钒残渣(如含钒钢渣等);二级产品(或称中间产品)即为五氧化二钒和三氧化二钒,多用作生产硫酸的触媒催化剂和石油精炼用催化剂;三级产品(或称消耗产品)包括钒铁、钒铝合金、钼钒铝合金、硅锰钒铁合金及钒化合物,其中钒铁、钒氮合金是最重要的钒材料。

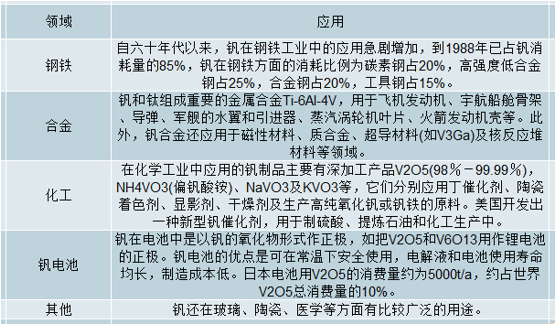

钒常以钒铁、钒化合物和金属钒的形式广泛应用于钢铁冶金、宇航、化工和电池等行业。

全球钒行业发展情况分析

1、球钒消费情况分析

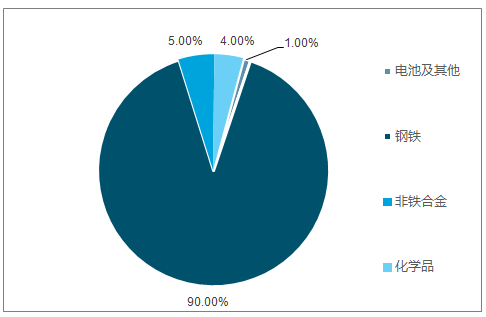

2016年,全球钒消费量约80000吨,其中90%用于钢铁冶金,5%应用于钒钛、钒铝合金等非铁合金,4%用于化学品,1%用于电池及其他领域。由此可见,钢铁冶金行业是钒最核心的下游应用。

全球钒消费量分布

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国有色金属冶炼和压延加工业行业市场供需预测及投资战略研究报告》

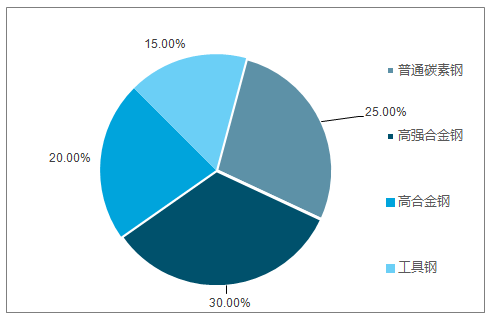

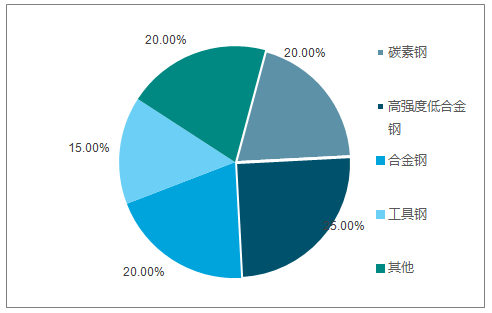

再具体到钢铁领域来看,钒在普碳钢、低合金钢、高合金钢及工具钢的占比分别为25%、30%、20%和15%,起到细化组织和晶粒以提高钢铁性能的作用。

钒在钢铁领域的应用占比

数据来源:公开资料整理

由于钢铁冶金行业是钒最主要的应用领域,而我国作为全球最大的钢铁冶金生产国,自然也成为了是全球最大的钒消费国,2016年消费量占全球比重达50.05%。以2016年全球钒表观消费量8万吨计算,中国钒表观消费量约为4万吨。

2、钒行业供给情况

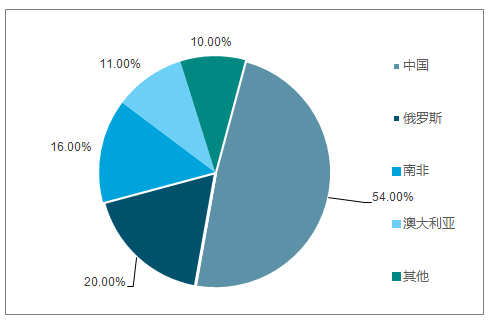

全球钒资源分布广泛,98%产于钒钛磁铁矿。而全球钒钛磁铁矿集中在少数几个国家和地区,包括独联体国家、美国、中国、南非、挪威、瑞典、芬兰、加拿大、澳大利亚等。数据显示,截至2017年底,全球已探明的钒储量达2000万吨,中国、俄罗斯、南非、澳大利亚和美国探明储量居前五位,中国已探明钒矿储量达900万吨、占全球的45%。

截至2017年底全球主要国家钒矿储量情况

数据来源:公开资料整理

二、中国钒行业发展情况分析

中国是世界上的钒矿资源大国和钒产品生产大国。根全球钒矿储量为约 为 2000 万吨(折合金属量),中国拥有钒矿储量折合金属量 900 万吨,占比 45%,位居 世界第一。从产量来看,USGS 公布的 2017 年全球生产钒折合金属量约 8 万吨,其中中国生产约 4.3 万吨,全球占比达到 54%。

全球钒产量分布

数据来源:公开资料整理

全球钒产量分布

数据来源:公开资料整理

我国钒资源主要以钒钛磁铁矿和石煤型钒矿为主,我国钒产品生产原料 70%都来自于钒钛 磁铁矿在钢铁冶炼中产生的副产品-钒渣。钒钛磁铁矿主要集中在四川攀枝花地区和河北承 德地区。尤其是攀枝花地区的钒资源最为丰富。

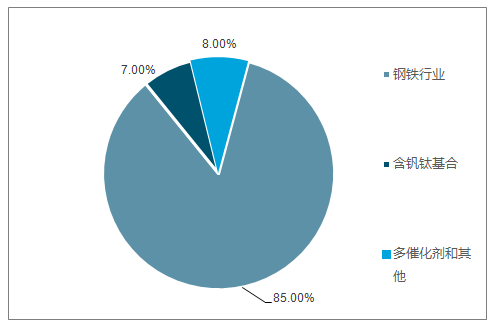

约 85%的钒最终应用于钢铁行业,剩余 15%分散应用于化工和电池等行业。在钢铁中添 加少量的钒可以细化钢的组织和晶粒,提高晶粒粗化温度,从而起到增加钢的强度、韧性和耐磨性的作用。

钒下游应用分布

数据来源:公开资料整理

1、钒产业市场集中度分析

中国钒资源方面,攀西地区拥有钒资源储量为 1862 万吨(以 V2O5 计),占中国储量的 52%,世界储量的 11.6%。

钒是现代炼钢生产重要的微合金化元素,在低合金高强钢中起固溶强化、沉淀强化和组织细化的作用,对提高钢的强度和改善韧性具有非常明显的效果。钒产业链自上到下包括钒钛磁铁矿、钒渣、五氧化二钒(片钒)、钒铁、钒氮等一系列产品,主要下游领域包括钢铁、合金以及钒电池等

钒产业链产能格局

数据来源:公开资料整理

在自然界中,钒很难以单一体存在,主要与其他矿物形成共生矿或复合矿。目前发现的含钒矿物有 70 多种,但主要的矿物有以下 4 种:钒钛磁铁矿、 钾钒铀矿、 石油伴生矿、石煤伴生矿。现在已探明的钒资源储量的 98%赋存于钒钛磁铁矿中, V2O5 含量可达1.8%。 2016 年中国的钒矿储量为 900 万吨,居世界第一。主要的钒钛磁铁矿集中在四川攀枝花及河北承德两地:

1)攀枝花钒钛磁铁矿已探明资源储量 71.8 亿吨,约占全国已探明铁矿石储量的 20%,居全国同类矿首位。钒钛磁铁矿伴生矿产,累计探明资源储量(V2O5) 1553 万吨。

2)河北省承德钛钒资源基地,现已探明的钒钛磁铁矿资源总量达 83.72 亿吨,共伴生钒金属量(V2O5) 895 万吨、钛金属量(TiO2) 1.85 亿吨。

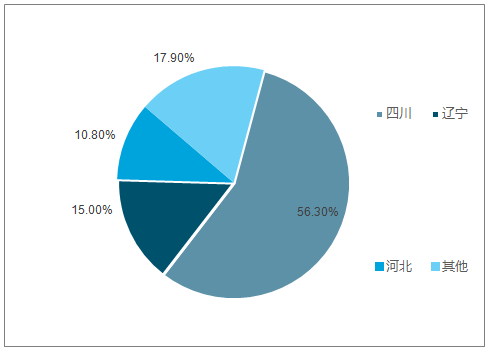

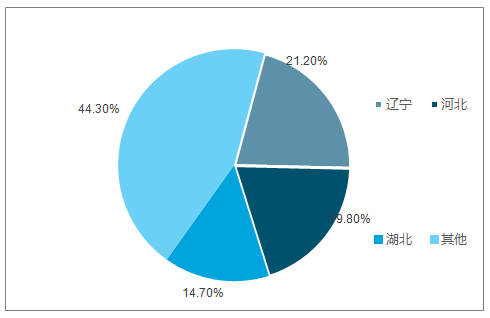

钒产品产能主要集中在四川、河北两地因资源禀赋优势,钒产品产能主要分布在四川、河北两地。具体而言,五氧化二钒 56.30%的产能集中在四川,钒铁 19.80%的产能集中在河北

我国五氧化二钒产能分布

数据来源:公开资料整理

我国钒铁产能分布

数据来源:公开资料整理

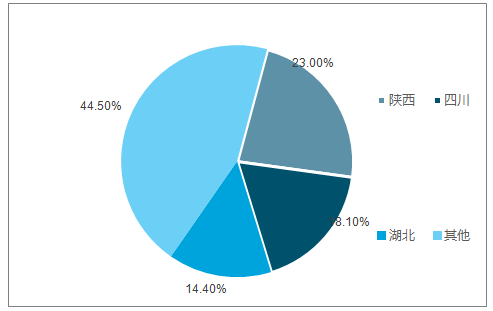

我国钒氮产能分布

数据来源:公开资料整理

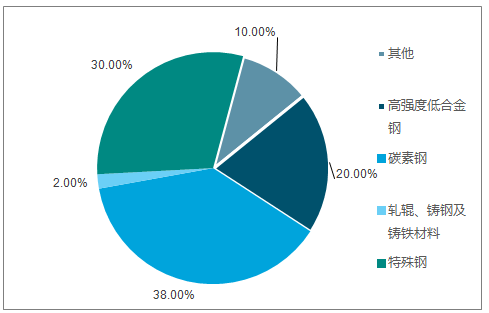

钒产品下游 85%用于钢铁冶炼自上世纪六十年代以来,钒在钢铁工业中的应用快速上升,占钒消耗量约 85%。钒在钢铁方面的需求结构为碳素钢占 20%,高强度低合金钢占 25%,合金钢占 20%,工具钢占 15%。

钒应用于钢铁、合金、化工等众多领域

数据来源:公开资料整理

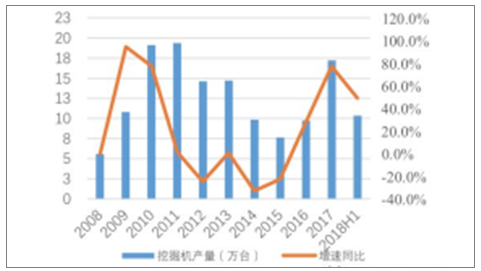

合金钢增速较快,钒用量有望继续增加。钒在钢铁的另一个主要应用领域为合金钢。15 年 以来以工程机械为主的机械产量增长较为迅速,合金钢的产量维持了两位数的增长。

1988 年 85%的钒用于钢铁冶炼,主要应用于碳素钢、高强度低合金钢。

数据来源:公开资料整理

国内合金钢的产量走势

数据来源:公开资料整理

国内挖掘机产量增长走势

数据来源:公开资料整理

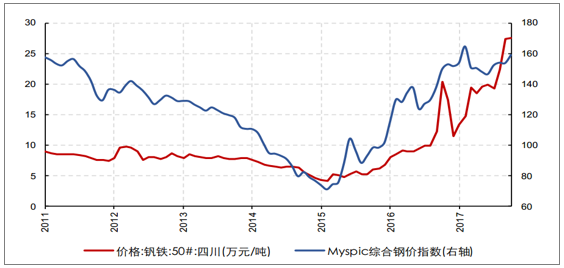

2、钒价情况分析

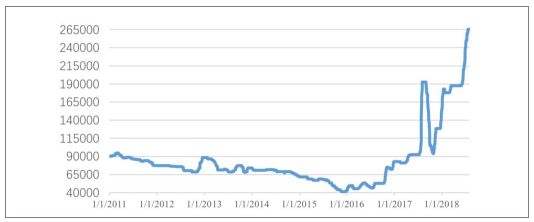

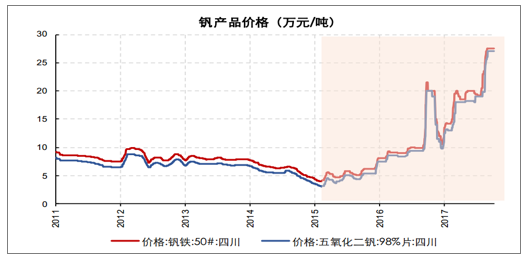

2011 年后由于高成本的石煤钒矿生产厂家在钒价低迷期间陆续关停,2016 年钒价开始回 升。伴随着 2017 年钒渣进口禁令的实施,钒产品的供给进一步收紧,钒价出现较大幅度 上涨。2018 年以来,在合金钢应用增长和建筑钢筋领域钒应用提升的情况下,钒下游需求 进一步扩张,钒价的上涨趋势进一步增强,五氧化二钒均价已经从 2015 年底的 4.15 万/ 吨上涨至目前的 26.5 万/吨并有望延续上涨趋势。

2011-2018年五氧化二钒价格走势

数据来源:公开资料整理

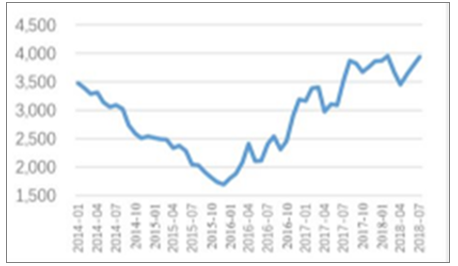

2015 年以来随着宏观经济的企稳和供给侧改革的推进,钢铁厂商的盈利能力大幅提升。 以螺纹钢为例,螺纹钢均价由 2015 年的 2000 元/吨攀升至当前的约 4000 元/吨。由于钢 铁行业的景气度大幅回升,下游钢铁行业对钒价的大幅上涨接受度较高,钒价有望延续上涨趋势。

2014-2018年螺纹钢钒价格走势

数据来源:公开资料整理

2012-2018年钢厂盈利情况走势

数据来源:公开资料整理

此外, 对于产业分布集中的领域, 其供给权重也十分突出, 即去产能和环保限产等供给扰动将导致产业价格波动相对显著, 倘若叠加需求回暖,则有望催生产品价格持续性上涨行情。

钒铁和五氧化二钒价格从 2015 年底至今分别累计上涨约 588%和 771%

数据来源:公开资料整理

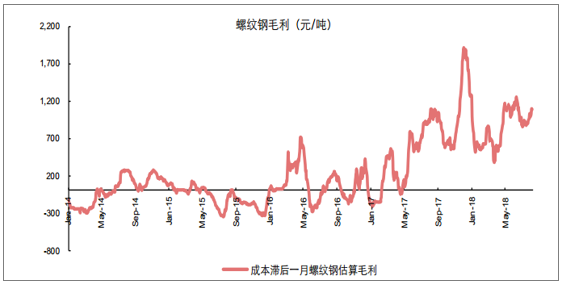

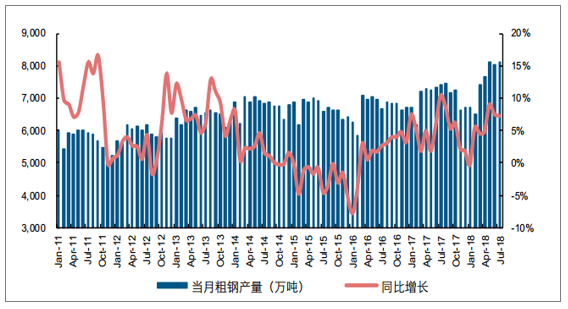

钢铁产业链回暖, 夯实需求上行终端需求为影响钒价涨跌的核心要素。 2011 年~2015 年期间,受制于我国钢铁产业低迷, 钢铁产量增速冲高逐步回落, 导致钒价一度疲软。 2016 年以来, 我国房地增速平稳上行,制造业景气回升,钢厂利润高位驱动钢厂开工持续上行,由此夯实产业链原料环节涨价基石,构筑钢厂添加钒量增多基础。

2016 年来螺纹钢吨钢毛利明显提升

数据来源:公开资料整理

行情景气导致钢铁产量同比明显增长(单位:万吨)

数据来源:公开资料整理

五氧化二钒的平均价格 2016 年来跟随钢铁景气涨幅明显

数据来源:公开资料整理

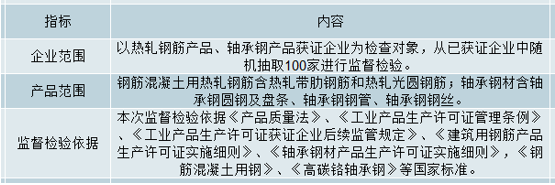

2017 年 7 月初国家质检局发布《关于开展钢铁产品生产许可获证企业产品质量监督检验的通知》文件。 2018 年 2 月初,热轧钢筋新行业标准发布,新增金相组织检验规定、宏观金相、截面维氏硬度、围观组织及检验方法,具体实施时间定为 2018 年 11 月 1日。此新标准主要目的在于:从行业标准上,防止穿水钢筋冒充热轧钢筋在市场流通。

螺纹钢新标规定取消 335MPa 级钢筋,以 400MPa 级为最低级别钢筋标准;同时增加600MPa 级钢筋和带 E 的抗震钢筋编号。

质检局发布《关于开展钢铁产品生产许可获证企业产品质量监督检验的通知》

数据来源:公开资料整理

2018 年螺纹钢新规变化梳理

数据来源:公开资料整理

3、钒行业供给情况分析

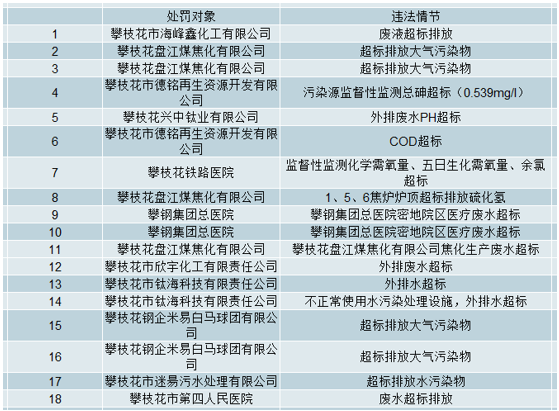

不同于钢铁等大宗类商品产能分散、价格更多受需求主导的特点,钒等小金属类商品供给相对集中,受政策限产影响较大,价格更易受供给端因素影响。2016 年以来,在供给侧改革的大背景下,我国环保监管日趋严格,钢铁、化工等各个行业因环保而减产限产事件频频发生。 四川攀枝花地区因为钒钛生产污染严重而受到政府部门特别重视。

2017 年 1 季度攀枝花市因环保受处罚钒钛企业众多

数据来源:公开资料整理

供给端除了环保高压之外,“洋垃圾”禁入境规定落地也掣肘钒制品供给。 2017 年 7 月18 日,中国环境保护部和国家标准化委员会分别向世贸组织递交通告文件,宣布中国2017 年年底前,禁止进口 4 大类 24 种洋垃圾,包括生活来源废塑料、钒渣、未经分拣的废纸和废纺织原料等高污染固体废物。 作为生产片钒的原料,钒渣趋紧亦进一步加剧五氧化二钒供给收缩幅度

数据来源:公开资料整理

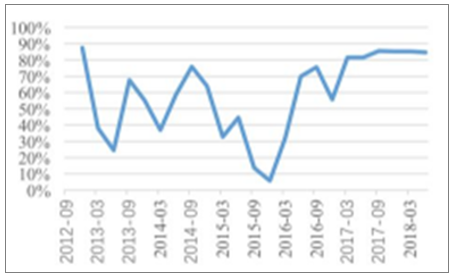

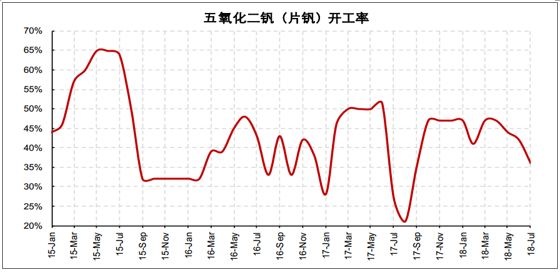

受此影响, 2016 年以来钒制品产量明显趋紧。 其中, 2017 年 8 月五氧化二钒和钒铁产量同比分别大幅下降约 32%和 49%,对应五氧化二钒开工率降至 21%历史低位,由此大幅推升钒价上涨弹性空间。

五氧化二钒开工率从 2016 年以来中枢明显下移

数据来源:公开资料整理

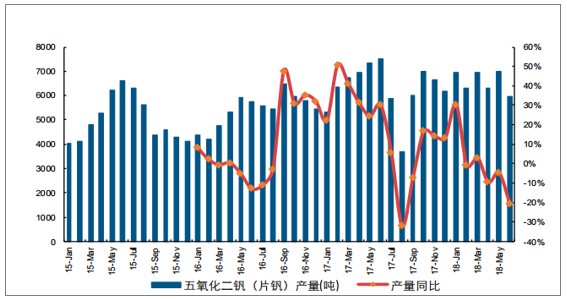

2018 年以来五氧化二钒产量同比增速逐步转负

数据来源:公开资料整理

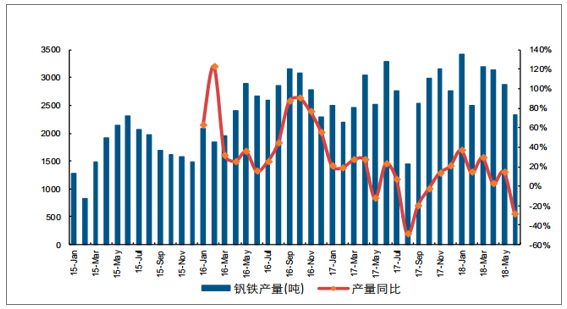

2018 年以来钒铁产量同比增速逐步转负

数据来源:公开资料整理

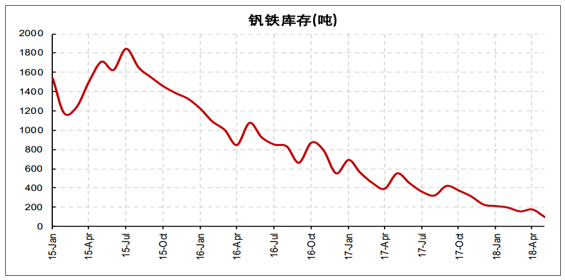

整体而言, 需求景气叠加环保压制、 钒渣进口受限,钒铁库存持续下行至历史低位,亦可印证钒领域供需格局复苏显著。 钒铁库存, 从 2015 年 7 月高点至 2018 年 5 月, 大幅下降 95%。

2016 年以来钒铁库存持续降低

数据来源:公开资料整理

就今年而言, 钢铁产量高增叠加钒添加比例低位回升, 推升钒需求景气延续, 同时环保高压继续放大供需缺口, 6 月五氧化二钒和钒铁产量同比分别下降约 21%和 29%。受益于此, 6 月以来五氧化二钒和钒铁价格分别累计上涨约 43%和 42%。

二、钒行业发展趋势分析

1、钒行业需求空间广阔

后期来看,钢铁产量维持高位, 叠加螺纹提标共同夯实钒需求增长空间,其中螺纹钢提标有望成为支撑钒价强势上行的核心要素。

钒下游应用占比

数据来源:公开资料整理

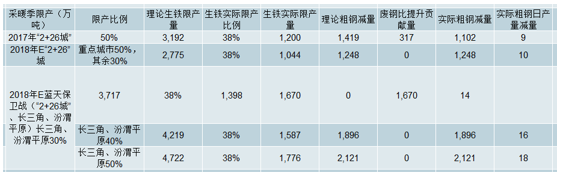

一方面, 钢铁盈利抬升格局之下, 环保限产等扰动终究无法抵消地条钢关停带动的“表内”螺纹钢存量增产,去年采暖季大规模限产首次落地, 亦并未侵蚀钒下游需求,因此,即便今年采暖季限产范围有所扩大, 钢铁生产整体也将维持相对高位,支撑钒产业相对稳定需求。

2017~2018 & 2018~2019 采暖季钢铁限产影响复盘及研判(单位:万吨)

数据来源:公开资料整理

另一方面, 作为本轮行情的支撑亮点, 螺纹钢提标或将提供显著需求增量。 标准合规的HRB400(E)和 HRB500(E)钢筋最低含钒比分别为 0.023%和 0.059%, HRB400(E)和HRB500(E)钢筋产量占比分别约 80%和 20%。 通过测算, 假设剩余不达标钢筋含钒比全部增至最低标准,则将增加约 1.51 万吨金属钒,对应约 2.70 万吨五氧化二钒增量需求,占 2017 年五氧化二钒产量比重约 34.13%,需求边际增幅相对明显。值得说明的是, 根据《混凝土结构设计规范 GB50010-2010》,建筑纵向受力普通钢筋可采用 HRB400、 HRB500、 HRBF400、 HRBF500、 HRB335、 RRB400、 HPB300 钢筋,其中余热钢筋(RRB)即为穿水钢筋, HRBF 为控轧细晶粒钢筋。 倘若后期余热穿水钢筋仍可应用于低端应用领域,则实际含钒比或许不能完全增至最低标准,钒需求增长空间将受到一定掣肘。

2、钒行业供给情况预测

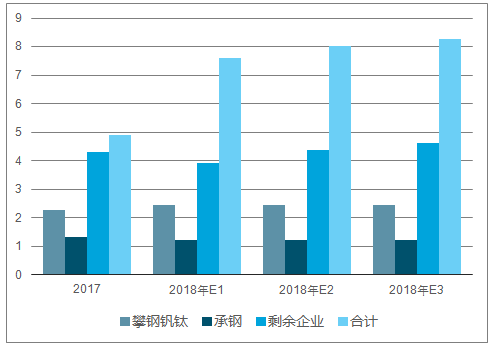

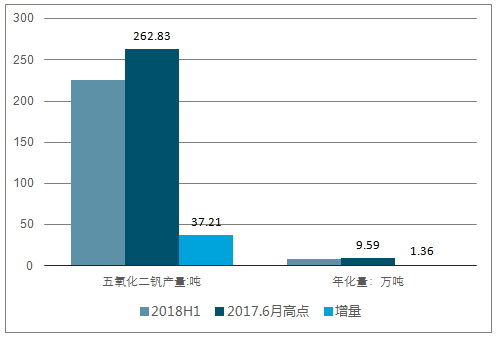

存量产能利用率变动,弹性测算影响-0.31 万吨~1.36 万吨钒价带动相关企业盈利快速回暖下,存量产能利用率提升为供给端弹性的首要考虑因素。 倘若假设除攀钢钒钛和承钢之外的钢厂参考这两家生产计划,测算五氧化二钒年产量增量为-0.31 万吨~0.38 万吨; 倘若今年上半年钒日产量达去年最高点,则对应五氧化二钒增量达 1.36 万吨。

测算方法一:

1、 考虑龙头上市公司产量计划,攀钢钒钛公告预计 2018 年五氧化二钒产量达 2.44 万吨, 同比增加 7.49%; 根据河钢承钢计划 2018 年钒渣生产同比估算五氧化二钒产量约 1.22 万吨,同比减少 8.50%;

2、 以剩余钒企业分别以攀钢钒钛、河钢承钢以及两者合计值作为参考标准, 测算对应产量增量。

方法一: 弹性测算五氧化二钒产量增量为-0.31 万吨~0.38 万吨

数据来源:公开资料整理

测算方法二:

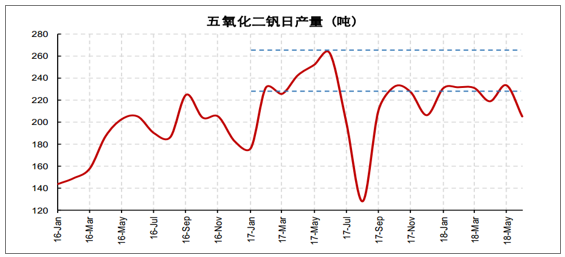

2018 年上半年平均五氧化二钒日产量约 226 吨,近年最高值约 263 吨,按照 2018 年上半年均值达到最高点的空间测算。

2018H1 五氧化二钒日产量约 226 吨,近年最高值约 263 吨

数据来源:公开资料整理

方法二:测算五氧化二钒产量增量为 1.36 万吨

数据来源:公开资料整理

3、出口情况分析

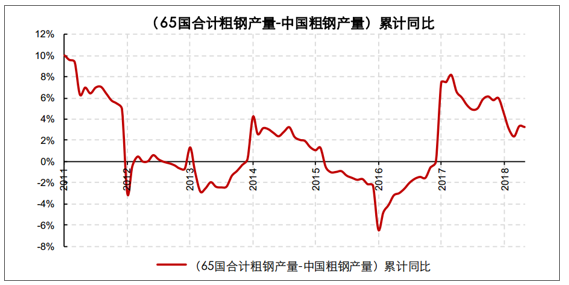

随着终端需求回暖, 国内供给相对不足往往容易催生出口回流。 中国作为全球主要产钒国, 钒铁出口海外一定程度支撑需求, 2017 年钒铁出口 5111 吨,进口仅 140 吨,出口占产量比重约 6.47%。 后期来看,基于钒铁出口或存在部分战略协作因素叠加海外钢铁生产延续景气, 全球 65 国扣除中国后的今年前 6 月粗钢产量累计同比增长 3.37%,由此支撑海外钒需求相对乐观, 因此国内钒铁或不能全部回流,倘若参考最低值 2009 年净出口 2030 吨,则国内回流量达 2940 吨。

2009 年钒铁净出口量达 2008 年以来最低值 2030 吨

数据来源:公开资料整理

注: 2018 年净出口数据采用前 3 月增速计算,钒铁净出口量为左轴,同比增速为右轴

2018 年前 6 月海外粗钢产量同比增长 3.37%

数据来源:公开资料整理

两轮铌价和钒价强势上涨均带动钒铁进口大幅抬升

数据来源:公开资料整理

4、价格走势分析

钢铁产量弹性充足叠加螺纹钢提标共同构筑钒需求空间广阔, 供给短期弹性受掣, 目前库存亦处于近年最低位水平,因此短期钒价保持高位强势概率较大。

中期来看,相比于需求平稳, 预计终结本轮钒价涨价的更可能是供给因素。 即便供给短期阶段多方因素掣肘其弹性,但是倘若钒价持续性大涨, 极限情形下, 中小企业环保改造达标、 钒铁从净出口切换至净进口、铌替换优势显现以及石煤提钒放量将导致钒供给弹性中期终将释放,当然具体时点仍需密切跟踪。

倘若单独从钢铁盈利角度考虑钒涨价空间,因钒添加比例较低导致其成本占比小, 供给侧改革推升钢铁盈利中枢背景下,钢铁盈利相对高位或难以掣肘钒涨价弹性。 测算目前螺纹钢吨钢耗钒成本约 139 元,占钢铁成本比重约 5%,占螺纹钢成本滞后一月估算毛利比重仅约 10%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国钒行业市场竞争态势及发展前景分析报告

《2022-2028年中国钒行业市场竞争态势及发展前景分析报告》共十一章,包含2021年中国钒产品的进出口情况,中国钒主要竞争企业分析,2022-2028年中国钒行业投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国钒产品生产情况及需求量预测分析:受益于基建进程提速,钒产品需求量不断增长[图]](http://img.chyxx.com/2021/12/R5438FCCY1_m.jpg?x-oss-process=style/w320)

![2020年全球及中国钒矿储量、产量及主要勘探和开采企业分析[图]](http://img.chyxx.com/2021/05/20210501133435.jpg?x-oss-process=style/w320)