2018年上半年,根据商务部数据显示,全国医药商品销售总额为10366亿元,同比增长7.12%。两票制消化进入尾声,2018年四季度开始纯销比例还有小幅上升,预计2019年趋于稳定。两票制重构商业生态,龙头格局进一步深化。目前药品批发企业销售额前100位占全国批发市场总额的83.2%,相比2017年的70.7%,增加了12.5个百分点。2019年流通格局有望进一步深化。

2014-2018年上半年分季度药品流通直报企业收入

资料来源:《药品流通行业运行统计分析报告》、智研咨询整理

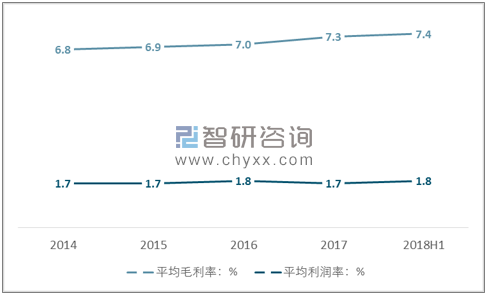

2017年全国药品流通质保企业收入14140亿元,同比增长1.07%。2018年上半年收入7350亿元,预计2018年收入增速有望超过2017年。

2014-2018年上半年药品流通质保企业利润水平

资料来源:《药品流通行业运行统计分析报告》、智研咨询整理

我国药品流通质保企业平均毛利率近几年有所上升,2018年上半年药品流通质保企业平均毛利率7.4%,相比2014年提升了0.6个百分点,由于我国药品流通的销售费用较高,受规模扩张的影响,业务推广费用随之上升,导致我国药品流通质保企业的利润率没有突出表现。

2010年至2017,医院端市场药品销售占比维持在68%左右,占据了药品销售市场的绝对市场份额。但是随着我国医药销售市场的政策开放以及零售市场成熟的不断提升,我国零售药店终端销售和基层医疗终端的药品销售市场有望获得可观的份额扩张。

2010-2017年全国药品市场三大终端销售额占比

资料来源:智研咨询整理

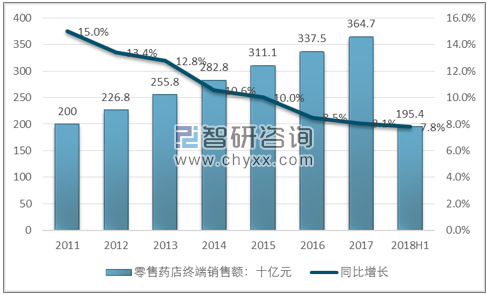

2017年零售药店市场规模为3,647亿元,同比增8.0%。在未来医药分家的背景下,流通公司开始想零售终端销售市场转型,通过与零售连锁销售市场合作,提供线上线下药品销售渠道,最大化提升流通药品的销售规模。

2011-2018年上半年全国零售药店终端销售额

资料来源:智研咨询整理

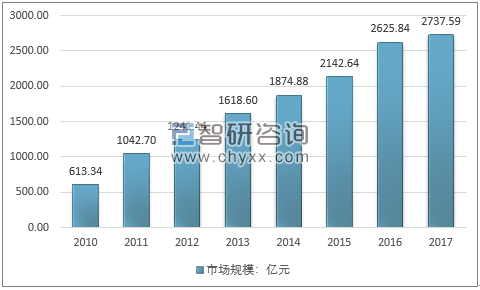

根据智研咨询发布的《2018-2024年中国药品流通行业市场运行态势及投资战略咨询报告》数据显示:目前全国医疗器械市场规模2737.59亿元,约为药品销售市场的17%,2010-2017年复合增长率为23.83%。而对比发达国家,药品销售与医疗器械销售相当,预计未来3-5年医疗器械行业持续保持20%增长,高于药品行业增速。

2010-2017年全国医疗器械市场规模分布

资料来源:智研咨询整理

医疗器械行业正处于政策密集“推进期”。陕西、福建于2016年10月提出耗材采购实施两票制,青海、安徽、辽宁等省于2017年相继将医用耗材也纳入两票制实施范围。目前全国范围内器械配送公司非常分散,行业集中度较低,政策规范为医疗器械优质企业创造了良好的竞争环境。

2017年全国医疗器械市场细分领域占比格局

资料来源:智研咨询整理

由于医保资金支出规模在2017年加速增长,在上游端,直接刺激了流通公司寻找优质的国内工业品种或者从事进口药总代业务来获得增长。同时,由于医改阵痛,2017年下半年和2018年上半年业绩基数较低,2018年下半年和2019年上半年仍然有较好的恢复性增长。

随着两票制结束业务结构重新调整,未来应收账款天数有望稳定,因为流通商具有跟上游厂商的谈判优势,应付周转天数有望改善。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国药品流通行业市场竞争策略及未来发展潜力报告

《2026-2032年中国药品流通行业市场竞争策略及未来发展潜力报告》共十三章,包含2021-2025年中国医疗流通产业链分析,2026-2032年中国药品流通行业发展趋势与前景展望,2026-2032年中国药品流通行业投资机会及风险规避指引等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国药品流通行业经营模式、行业政策、产业链、直报企业主营业务收入、销售总额、区域分布、产品结构、重点企业经营对比及发展方向分析研判:市场规模保持增长,西药类占据主要份额[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国药品流通营业收入、医药物流配送及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)