一、电力设备与新能源行业发展总结

1、营收与净利均呈现稳步增长,但增速有所放缓

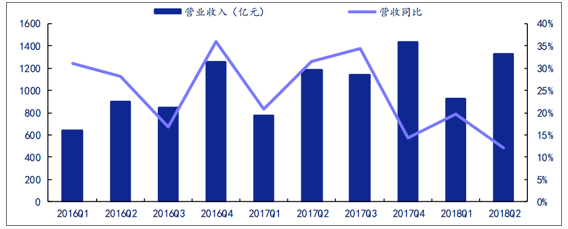

在电力设备与新能源板块,共统计了 93 家上市公司上半年的经营情况。 2018Q2 合计实现营收 1325.53 亿元,同比增长 12.07%, 2018Q1 同比增长 19.71%。 2018Q2 环比 2018Q1 增长 43.85%,单季收入呈递增趋势。2018 年上半年,累计实现营收 2246.98 亿元,同比 2017H1增长 15.08%。 从历年单季数据看, 电力设备与新能源板块存在一定的季节性特征,下半年的营收往往好于上半年,因此预计 2018H2 情况将好于 H1。

电力设备与新能源 93 家上市公司营收情况

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国新能源汽车行业市场调查及发展趋势研究报告》

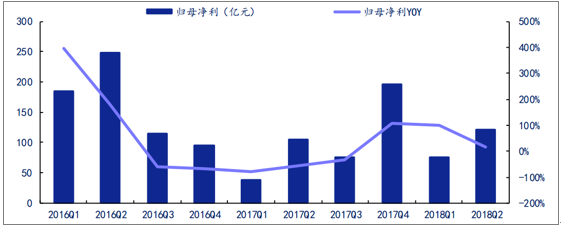

电力设备与新能源板块 2018Q2 单季实现归母净利润 120.64 亿元,同比上升 14.47%,2018Q1 归母净利润 75.86 亿元,同比增长 98.38%, 2018Q2 环比 2018Q1 增长 59.03%。上半年,累计实现归母净利润 196.5 亿元,同比 2017H1 增长 36.81%。

电力设备与新能源 93 家上市公司归母净利润

数据来源:公开资料整理

2、盈利能力基本保持稳定

盈利能力方面,毛利率水平有所下滑,但净利率水平保持稳定。 利润率方面,电力设备与新能源行业 2018 年 Q2 的综合毛利率 27.62%, 环比下降 4%, 同比下降 5.12%。综合净利率10.32 %, 环比增长 4.88%,同比下降 25.38%。

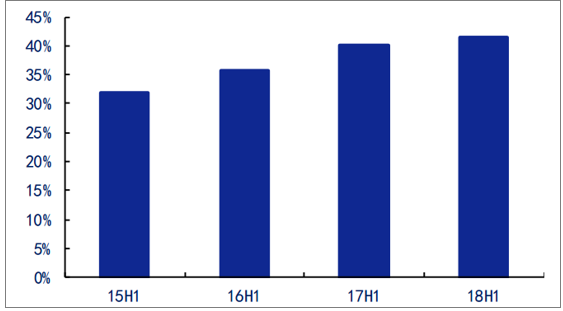

从期间费用来看, 2017 年以来期间费用的增速有所减缓,但整体还是高于行业的营增速。2015-2018年间,电力设备与新能源 93 家上市公司的期间费用增速分别为 28.5%、31.4%、28.5%和 18.8%,同期行业的营收增速分别为 27.1%、 29.4%、 25.1%和 17.1%。

从费用率的角度,则可以清楚在看到管理费用率持续上升,而销售费用率是逐年下降的。管理费用率的持续攀升使得期间费用率从 2015H1r 14.25%增加到 2018 H1 的 15.0%。再对比职工薪酬和研发费用投入的变化,近年来人工成本上升和科技研发投入加大是行业管理费用持续上升的最主要原因。

3、资产负债率有所攀升,但仍处于较低水平

2018 年上半年电力设备与新能源 93 家上市公司整体的资产负债率为 41.4%,过去几年资产负债率水平逐年攀升(2015-2017 年间整体资产负债率分别为 32.1%, 35.8%和 40.0%,这可能主要是近年来新能源领域高杠杆率的重资产规模扩张较快所致。但相对来说, 电力设备新能源企业的整体资产负债率水平并不高。 从经营性现金流情况来看,整体经营都处于比较健康的状态,经营性现金流存在季节性波动, 但经营性现金流与营收基本处于较稳定的 80-90%区间。

电力设备与新能源 93 家整体资产负债率

数据来源:公开资料整理

电力设备与新能源 93 家上市公司经营性现金流(亿元)

数据来源:公开资料整理

二、 新能源汽车产销量同比、 动力电池同环比稳步增长

(一) 新能源汽车产销量情况分析

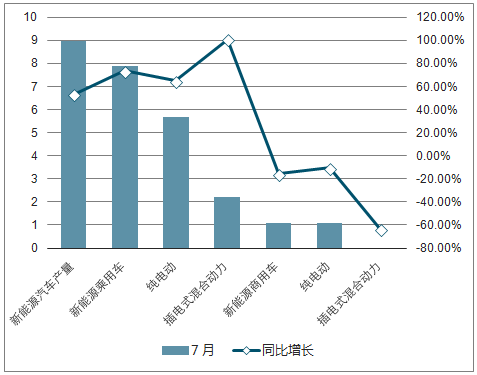

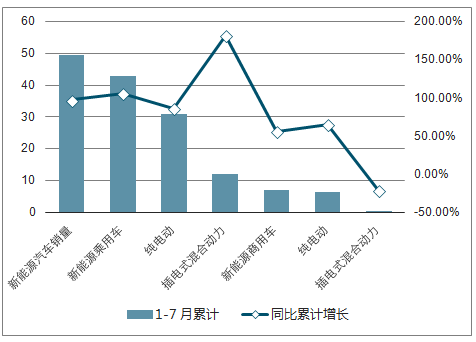

7 月,新能源汽车产销量同比保持稳步增长,产量环比恢复正增长,销量环比下滑幅度缩窄。2018 年 7 月新能源汽车产销量分别为 9.0 万辆和 8.4 万辆,同比增长 53.6%、 47.7%;产量环比增长 5.5%,销量环比小幅下降 0.9%,降幅较 6 月收窄。1-7 月,新能源汽车累计产销量保持高增速。 2018 年 1-7 月新能源汽车累计产销量分别为 50.4 万辆和 49.6 万辆,较 2017 年 1-7 月累计产销量分别增长 85.0%和 97.1%。

2017-2018 年新能源汽车产销量情况(万辆)

数据来源:公开资料整理

新能源乘用车实现同比稳步增长、环比恢复正增长。 7 月,新能源乘用车产销量分别

为 7.9 万辆、 7.4 万辆,同比分别增长 73.7%、 66.1%,环比分别增长 8.2%、 0.6%。 1-7 月,新能源乘用车累计产销量分别为 43.4 万辆、 42.8 万辆,同比分别增长 93.0%、 105.8%,延续高增长趋势。

纯电动仍为新能源乘用车产销量贡献主力,插混产销量同比保持高增长、单月销量高于产量。7 月,纯电动乘用车产销量分别为 5.7 万辆、5.0 万辆,同比分别增长 65.0%、49.4%,产量环比增长 10.3%,销量环比下降 2.7%,降幅较 6 月收窄。插电式混合动力乘用车产销量分别为 2.2 万辆和 2.3 万辆,继续单月销量高于产量趋势,产销量同比分别增长 101.4%和 118.7%,环比分别增长 3.0%和 8.5%,环比增速较 6 月放缓。

补贴退坡对于新能源商用车产销量的影响持续,同环比均继续下降。 7 月,新能源商用车产销量分别为 1.1 万辆、1.0 万辆,同比分别下滑 15.4%、18.3%,环比分别下滑 10.0%、10.5%。1-7 月,新能源商用车累计产销量分别为 7.0 万辆、 6.8 万辆,同比分别增长 47.2%、55.5%。

新能源商用车产销均以纯电动为主, 7 月纯电动商用车产销量分别为 1.1 万辆和 1.0万辆,同比分别下滑 10.5%和 13.7%,环比分别下滑 10.0%和 10.7%。

2018 年 7 月新能源汽车产量及同比增长情况(万辆)

数据来源:公开资料整理

2018 年1- 7 月新能源汽车产量及同比累计增长情况(万辆)

数据来源:公开资料整理

2018 年 7 月新能源汽车销量及同比增长情况(万辆)

数据来源:公开资料整理

2018 年1-7 7 月新能源汽车销量及同比累计增长情况(万辆)

数据来源:公开资料整理

(二)新能源汽车销售的主力车型分析

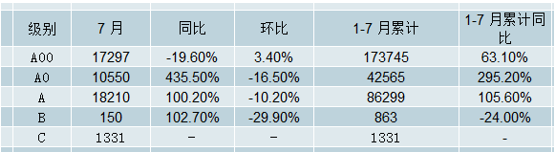

从新能源乘用车级别来看, 7 月, A00 级乘用车同比继续下滑,环比小幅上涨。7月,新能源乘用车共计销售 70835辆,同比增长64.3%,环比小幅下滑 1.2%。其中, A00 级、 A0 级、 A 级、 B 级、 C 级乘用车分别销售 17297 辆、10550 辆、 34035 辆、 6010 辆、 2943 辆, A00 级乘用车销量同比继续下滑 19.6%, A0 级、A 级、 B 级乘用车同比分别增长 435.5%、 94.4%、 182.0%; A00 级乘用车环比小幅增长3.4%, A0 级、 A 级乘用车环比分别下滑 16.5%、 10.6%, B 级、 C 级乘用车环比显著增长82.1%、 216.8%。

2018 年 7 月新能源乘用车销量情况(辆)

级别 | 18-7 月 | 18-6 月 | 17-7 月 | 同比 | 环比 |

A00 | 17297 | 16726 | 21511 | -19.6% | 3.4% |

A0 | 10550 | 12628 | 1970 | 435.5% | -16.5% |

A | 34035 | 38076 | 17505 | 94.4% | -10.6% |

B | 6010 | 3301 | 2131 | 182.0% | 82.1% |

C | 2943 | 929 | 0 | - | 216.8% |

总计 | 70835 | 71660 | 43117 | 64.3% | -1.2% |

数据来源:公开资料整理

1、 纯电动 A0 级、 A 级等乘用车同比高增长、环比下滑, A00 级车同比下滑、环比增长

7 月, 纯电动 A0 级、 A 级、 B 级乘用车分别销售 10550 辆、 18210 辆、 150 辆,同比分别增长 435.5%、 100.2%、 102.7%,环比分别下滑 16.5%、 10.2%、 29.9%;纯电动 C 级乘用车销售 1331 辆,与去年同期和上月的零销售相比,表现良好; A00 级乘用车销售 17297 辆,同比下滑 19.6%,环比小幅增长 3.4%。

2018 年 7 月纯电动各级别新能源乘用车销量情况(辆)

数据来源:公开资料整理

2018 年 7 月纯电动各级别新能源乘用车销量情况(辆)

数据来源:公开资料整理

2、纯电动乘用车销售主力情况分析

纯电动 A00 级、 A0 级、 A 级、 B 级、 C 级乘用车在纯电动乘用车中的占比分别为 36.4%、 22.2%、 38.3%、 0.3%、 2.8%,纯电动 A00级、 C 级乘用车占比较上月均提升 2.8 个百分点,纯电动 A0 级、 A 级、 B 级乘用车占比较上月分别下滑 3.1%、 2.4%、 0.1%。 A 级乘用车在纯电动乘用车中的占比较上月有所下滑,但是仍然是纯电动乘用车中的销售主力车型。

2018年7月纯电动乘用车各级别销售占比

数据来源:公开资料整理

2018年6月纯电动乘用车各级别销售占比

数据来源:公开资料整理

(三) 7 月锂电装机情况分析

7 月,电动汽车市场实现锂电装机 3.70GWh,同比增长 52.5%,环比增长 26.7%,市场正在逐步消化补贴政策切换产生的影响,锂电装机实现稳步回升。2018 年 1-7 月电动汽车市场实现锂电累计装机 19.28GWh,同比增长 108.2%。

2017-2018 年动力电池装机情况(GWh)

数据来源:公开资料整理

新能源乘用车锂电装机同比高增长,环比稳步增长,纯电动乘用车装机扭转上月环比

负增速。7 月,纯电动乘用车实现锂电装机 2.31 GWh,同比增长 127.3%,环比增长 51.8%,环比增速转正且增速较快;插电式混合动力乘用车实现锂电装机 0.29GWh,同比增长 75.3%,环比增长 31.4%。

新能源专用车装机同比、环比改善明显。 7 月, 新能源专用车实现锂电装机 0.43 GWh,同比增长 27.1%, 环比增长 92.4%,同比、环比均实现正增长。新能源客车锂电装机同比下滑,插混客车环比增长最快。 7 月,纯电动客车实现锂电装机 0.64GWh,同比下滑 23.2%,环比下滑 31.9%;插电式混合动力客车实现锂电装机 0.02 GWh,同比下滑 71.6%,环比大幅增长 283.4%,是环比增速最快的细分车型。

三、新能源汽车细行业分析

1、动力电池行业分析

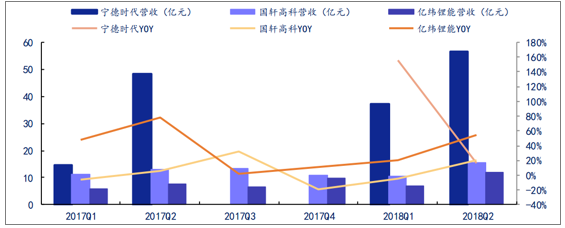

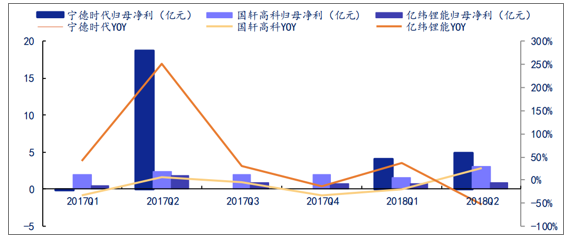

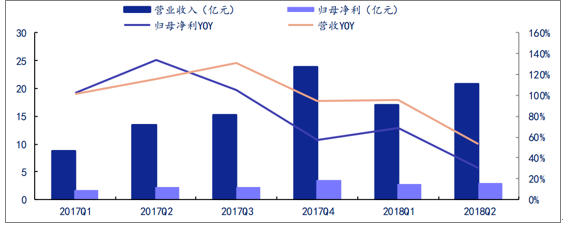

电池在 28 家上市公司中,从事动力电池业务的主要有宁德时代、国轩高科和亿纬锂能三家。2018H1 该 3 家公司合计实现营收 138.51 亿元,同比增长 38.03%。其中亿纬锂能上半年营收 18.84 亿元,同比增长 40.18%;国轩高科 H1 营收 26.07 亿元,同比上升 8.76%;宁德时代 H1 营收 93.6 亿元,同比增长 48.71%。

从 2018Q2 的单季营收情况上看, 三家公司均实现了同比和环比的增长。其中, 宁德时代实现营收 56.48 亿元,同比增长 16.69%; 国轩高科实现营收 15.47 亿元,同比增长 20.01%;亿纬锂能实现营收 12 亿元,同比增长 55.04%。

动力电池行业主要上市公司营收情况

数据来源:公开资料整理

从归母净利润上看, 宁德时代、 国轩高科和亿纬锂能在 2018Q2 单季分别实现 4.98 亿元、3.05 亿元和 0.85 亿元。其中, 宁德时代同比下降 73.35%, 国轩高科同比增长 25.51%,亿纬锂能同比下降 52.51%。 宁德时代、 国轩高科和亿纬锂能上半年累计实现归母净利润分别为 9.11、 4.66、 1.59 亿元,同比增长分别为-50.94%、 4.72%、 -31.76%。 从扣非角度来看,情况则有所不同。宁德时代 2018H1 的扣非归母净利润同比增长 36.55%,主要系扣除了去年同比转让普莱德股权影响;国轩高科和亿纬锂能 2018H1 的扣非归母净利润则是分别同比下滑了 28.9%和 10.81%。

电池行业主要上市公司归母净利润情况

数据来源:公开资料整理

从毛利率上看,三家公司在近两年均出现了一些下滑,主要原因在于价格端和成本端造成的双重压力。

从价格上来看,今年上半年动力电池的价格持续下降。 磷酸铁锂电池 PACK 的 ASP 从 17Q4的 1.56 元/Wh 下降到 18Q2 的 1.56 元/Wh,三元电池的 AS 也从 1.50 元/Wh 下降到 18Q2的 1.20 元/Wh。

比较三家公司来看, 国轩高科的利润率最高, 2018H1 电池业务毛利率为 32.67%、(扣非后)净利率 7.62%。 这主要是由于国轩高科的产品以铁锂为主,而宁德时代等三元电池的占比上升较快,在钴价上涨、新技术与新产线扩产及下游乘用车企倒逼的情况下,盈利能力受到一些挤压。

从装机量上看,宁德时代也是一骑绝尘, 仅看这三家其份额达到 82.04%。从全行业来看, %上半年宁德时代装机量达到了 6.5GWh,市场份额达到了 42.3%,电池行业头部效应加剧 Top5 的市场份额合计达到了 77.8%。

2、正/负极材料情况分析

从事正/负极材料的上市公司主要为当升科技、 杉杉股份和璞泰来, 三者在 2018 年上半年的营收均有明显增长。 其中,杉杉股份实现营收 42.88 亿元,同比增长 11.29%;当升科技实现营收 16.3 亿元,同比增长 95.21%; 璞泰来营收 13.78,同比增长 44.44%。 Q2 杉杉股份、当升科技和璞泰来的环比增长率分别达到 36.38%、 42.92%和 40.49%。正负从归母净利润上看, 上半年杉杉股份实现归母净利 4.66 元,同比增长 37.46%;当升科技实现归母净利 1.13亿元,同比下降 22.07%;璞泰来实现归母净利2.57亿元,同比增长 31.12%。

2018年 Q2,三家上市公司的毛利率均出现小幅下降,杉杉股份与当升科技净利率实现增长,璞泰来净利率下降,与杉杉股份差距缩小。

上半年当升科技的毛利率为 13.99%,净利率为 6.76%;杉杉股份毛利率为 24.69%,其中正极材料净利率 10.01 为%,高于当升科技;璞泰来上半年毛利率 35.67%,同比下降 1.32%,负极材料净利率为 24.28%,高于杉杉股份的 5.54%。

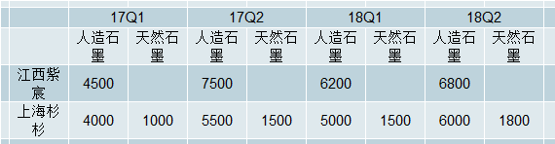

从量价方面来看, 湖南杉杉与当升科技 18H1 正极材料总出货量都有所上升, 尤其是 NCM 产品。 从价格来看, 尽管目前有所松动, 但整体仍然处于高位。

正极材料行业主要上市企业出货量 (单位:吨)

数据来源:公开资料整理

18Q2, NCM 均价在 21.5 万元/吨; LCO 均价在 43 万元/吨左右。不过相比于 17 年, 当前的单吨毛利有所下滑, 也导致企业毛利率的波动。

负极材料行业主要上市企业出货量(单位:吨)

数据来源:公开资料整理

3、隔膜行业分析

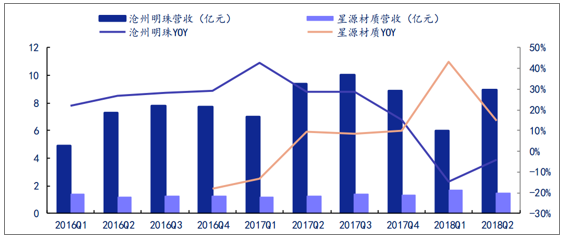

2018 年上半年,隔膜的价格继续呈下降趋势,但行业供需缺口仍然存在,企业的销售量情况乐观。 从沧州明珠和星源材质 2 家隔膜上市公司的经营情况来看, 星源材质在上半年营收3.18 亿元, 同比增长 28.74%;沧州明珠上半年营收 14.96 亿元,同比下降 8.5%。 两家公司近年来均呈现 Q1 至 Q3 同比、环比上升, Q4 略下降的趋势。上海恩捷上半年营收 4.63 亿元,净利润为 2.21 亿元。

行业 2018Q2 的总营收为 10.44 亿元,同比减少 1.79%,环比上升 35.58%。2018 年上半年,累计实现营收 18.14 亿元, 同比减少 3.61%。

隔膜行业主要上市公司营收

数据来源:公开资料整理

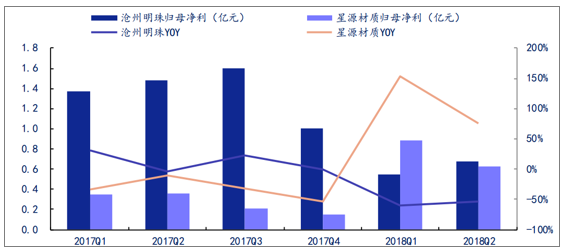

利润方面,行业 2018Q2 的单季归母净利润合计为 1.31 亿元,同比减少 28.8%,环比减少9.03%。上半年累计实现归母净利润 2.75 亿元,同比下降 22.75%。

隔膜主要上市公司归母净利

数据来源:公开资料整理

隔膜行业的平均毛利率和净利率在新能源汽车板块中仍然位于高水平。其中对于纯隔膜企业星源材质来说,其积极扩张单价与盈利能力更强的涂覆产品,使得毛利率依然能够维持在 50%以上的高位, 报告期内,公司平均毛利率为 53.51%, 净利率单季度表现波动率较大, Q2 为41.55%。 沧州明珠由于当前隔膜业务占比不大,导致综合毛利率、净利率都不高

4、电解液行业分析

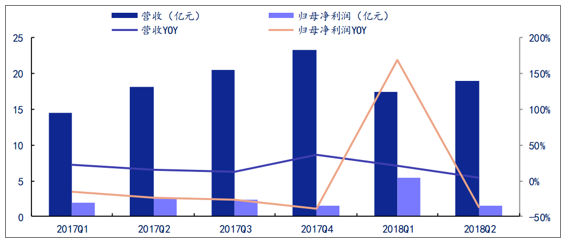

电解液行业受六氟磷酸影响价格持续下降,尽管出货量同比增长,但是板块扣非后归母净利润仍然出现负增长。电解液行业共统计了天赐材料、新宙邦、多氟多 3 家上市公司。从行业整体看, 2018Q2 共实现营收 18.93 亿元,同比增长 4.01%,环比增长 8.3%;实现归母净利润 1.58 亿元,同比减少 37.8%。上半年,共实现营收 36.41 亿元,同比增长 11.52%;实现归母净利润 6.98 亿元,同比增加 53.41%。 扣非后净利润情况不同,天赐材料上半年扣非后归母净利润为 0.09 亿元,同比减少 94.74%; 新宙邦与多氟多 H1 扣非后归母净利分别同比下降 1.27%与 2.38%。行业整体 H1 扣非后归母净利同比下降 43.37%。

电解液行业上市公司营收和归母净利润

数据来源:公开资料整理

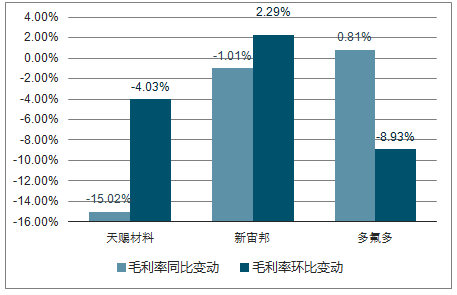

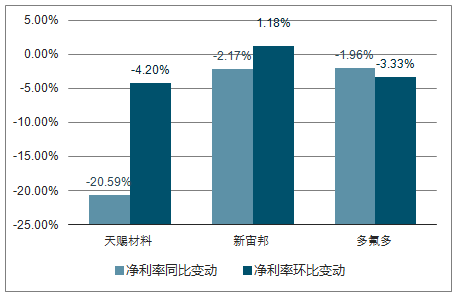

电解液行业毛利率从 16 年开始持续下降, 至 18Q2 为近 3 年最低 26.68%,主要源于电解液市场,尤其是动力类电解液竞争加剧的影响;行业平均净利率 18Q1 达到近 3 年最高点为39.26%, Q2 跌回 9.4%。

电解液行业主要上市公司 2018Q2 毛利率变化情况

数据来源:公开资料整理

电解液行业主要上市公司 2018Q2 净利率变化情况

数据来源:公开资料整理

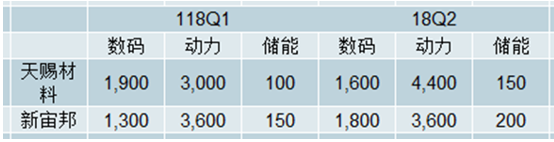

18 上半年电解液主要企业出货量情况

数据来源:公开资料整理

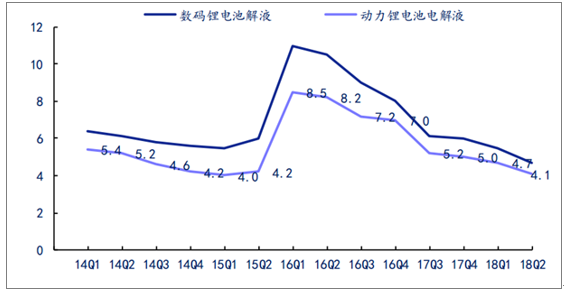

2016Q1 以来,国内电解液价格一直处于下降通道,动力锂电池电解淮的价格从高点的 8.5 万元/吨下跌至 4.1 万元/吨,基本达到前期较低水平。近期由于电池排产环比持续上升,溶剂价格也有所上升,预计电解液价格有望企稳回升。

国内电解液价格(万元/吨)

数据来源:公开资料整理

5、关键材料与关键零部件行业分析

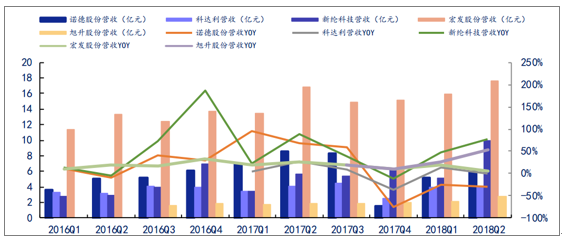

在统计的 5 家上市公司中, 2018 年上半年,铜箔企业诺德股份营收同比下降 28.01%,归母净利润同比下降 71.3%;车身零部件企业旭升股份的营收和归母净利润分别实现 40.46%和20.91%的增长。

关键材料与关键零部件主要上市公司营收

数据来源:公开资料整理

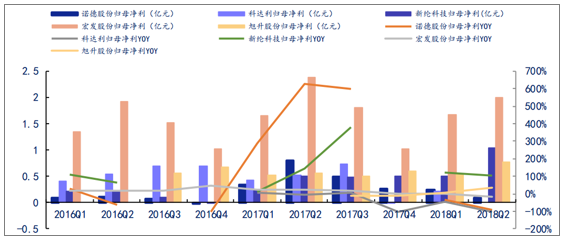

电池结构件企业科达利与铝塑膜新纶科技营收增幅分别为 6.96%和 66.33%;科达利归母净利润下降 76.84%,新纶科技归母净利上升 110.81%。新纶科技业绩上升主要源于二季度千洪电子并表与功能材料销量上升。汽车继电器企业宏发股份营收同比增长 10.8%,归母净利同比下降 9.16%,系上半年产品结构变化与成本上升影响。

关键材料与关键零部件主要上市公司归母净利

数据来源:公开资料整理

关键材料与关键零部

数据来源:公开资料整理

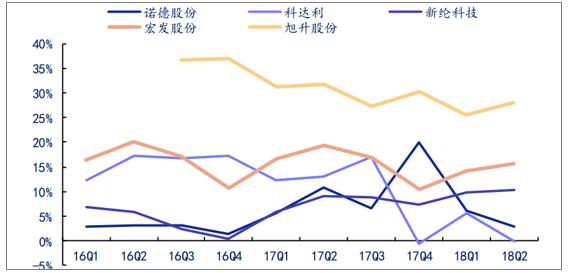

关键材料与关键零部件主要上市公司净利率

数据来源:公开资料整理

6、锂电设备行业分析

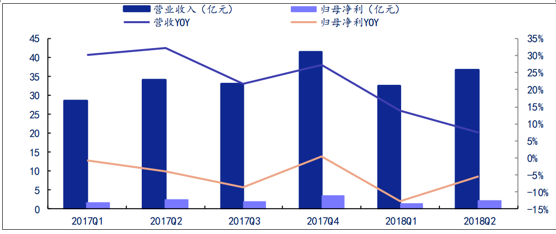

锂电设备行业主要以赢合科技、星云股份、先导智能和科恒股份 4 家上市公司作为统计样本。受益于新能源汽车行业需求增加,锂电池相应扩产, 上半年 4 家设备企业营收都平稳增长。合计 H1 营收 37.72 亿元,同比上升 70.14%。 归母净利方面,上半年只有赢合科技与先导智能实现同比增长, 分别为 47.83%与 82.68%。 H1 锂电设备整体归母净利 5.5 亿元,同比上升 46.28%。2018Q2 行业总体实现营收 20.73 亿元,同比增长 53.67%;实现归母净利润 2.87亿元,同比增长 30.45%。

锂电设备行业营收和归母净利润

数据来源:公开资料整理

2018Q2 行业的平均毛利率较 Q1 下降 2.64%, 为 32.69%; 平均净利率为 13.22%, 较 2017年 Q2 下降了 4.65%,较 2018Q1 上升了 0.61%。

锂电设备行业盈利能力

数据来源:公开资料整理

具体来看,不同公司的毛利率和净利率差异较大。 星云股份的毛利率在 45%以上,科恒股份的毛利率刚超过 20%; Q2 先导智能净利率降至 19.63%,赢合科技与星云股份净利率上升,与先导智能差距缩小,科恒股份净利率最低, Q2 至 1.55%。

7、电机行业分析

电机行业共统计了 4 家上市公司(大洋电机、方正电机、 长鹰信质、凯中精密)的经营数据。整体来看, 2018Q2 共实现营收 36.67 亿元, 同比增长 7.35%,环比增长 12.79%;实现归母净利润 2.28 亿元,同比下降 5.39%,环比增长 58.33%。 2018 年上半年,累计实现营收69.13 亿元,同比增长 10.26%;实现归母净利润 3.72 亿元,同比下滑 8.37%。

新能源车用电机上市公司营收和归母净利润

数据来源:公开资料整理

近几年行业平均毛利率与净利率均单季小幅波动, 从毛利率上看,行业 2017 年 Q4 后有所下降, 目前下滑至 21.98%;净利率 Q2 为 9.23%,较 Q1 有小幅提升,但同比来看水平在下降。

8、电控行业分析

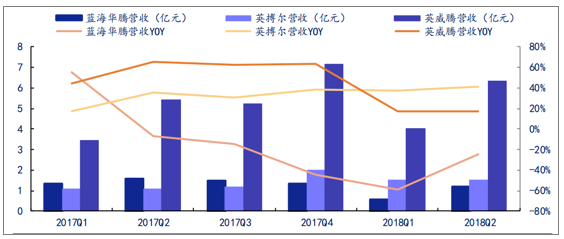

在电控行业中,共选取了 3 家上市公司进行统计,分别为蓝海华腾、 英搏尔、 英威腾。 整体来看,行业上半年累计营收15.14亿元,同比增长 8.53%;归母净利 1.5亿元,同比下降 25.37%。

新能源车电控主要上市公司营收及增长

数据来源:公开资料整理

新能源车电控主要上市公司净利率

数据来源:公开资料整理

3 家公司净利率单季波动都较大,上半年英搏尔呈下降趋势,另外两家上升趋势,至 Q2 英威腾与英搏尔趋于一致,蓝海华腾最低为 6.87%。

四、动力电池市场集中度分析

(一)宁德时代稳居装机量榜首, 累计装机占比逾四成

1、电芯供应商动力电池装机情况分析

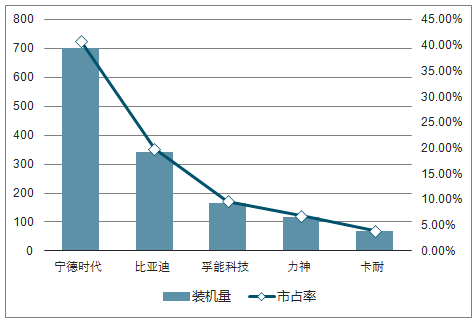

7 月,电芯供应商装机前二十位装机电量共计 3.60GWh,占总体装机电量的 97.4%,较上月提升 0.5 个百分点,行业集中度进一步提升。宁德时代、比亚迪、 力神位居前三位。宁德时代以 1.51GWh 的装机量位居动力电池装机首位,市占率为 40.8%,较上月上升 2.5 个百分点;比亚迪以 0.88 GWh 的装机量位居第二位,市占率为 23.7%,较上月下滑 3.9 个百分点; 力神以 0.28 GWh 的装机量位居第三位,市占率为 7.5%,较上月提升 3.4 个百分点。

6月各电芯供应商动力电池装机情况

数据来源:公开资料整理

7月各电芯供应商动力电池装机情况

数据来源:公开资料整理

2、 1-7 月各电芯供应商动力电池装机情况

1-7 月 | 电芯供应商 | 装机量(MWh) | 市占率 |

1 | 宁德时代 | 8090.51 | 42.00% |

2 | 比亚迪 | 4225.61 | 21.90% |

3 | 国轩高科 | 993.76 | 5.20% |

4 | 孚能科技 | 966.19 | 5.00% |

5 | 力神 | 621.18 | 3.20% |

6 | 亿纬锂能 | 560.57 | 2.90% |

7 | 比克 | 487.98 | 2.50% |

8 | 北京国能 | 318.45 | 1.70% |

9 | 万向 | 303.18 | 1.60% |

10 | 江苏智航 | 212.16 | 1.10% |

11 | 苏州星恒 | 180.67 | 0.90% |

12 | 福斯特 | 160.5 | 0.80% |

13 | 卡耐 | 154.27 | 0.80% |

14 | 微宏动力 | 146.04 | 0.80% |

15 | 天津捷威 | 129.63 | 0.70% |

16 | 广东天劲 | 125.18 | 0.60% |

17 | 珠海银隆 | 125.16 | 0.60% |

18 | 哈光宇 | 120.73 | 0.60% |

19 | 东莞振华 | 112.52 | 0.60% |

20 | 鹏辉 | 93.26 | 0.50% |

- | 前二十位累计装机量 | 18127.55 | 94.00% |

数据来源:公开资料整理

(二)三元、磷酸铁锂电池行业集中度分析

1、三元装机集中度情况分析

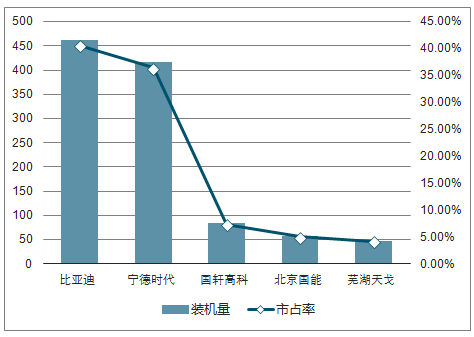

宁德时代稳居三元电池装机首位,力神进入前三位。 7 月,三元动力电池总装机量为 2.60 GWh,宁德时代以 1.05GWh 的装机量稳居榜首, 在三元动力电池总装机量中的占比达 40.2%,较上月小幅下滑 0.7 个百分点。比亚迪实现装机 0.51GWh,在三元动力电池总装机量中的占比为 19.6%,位居三元电池装机第二位,占比较上月小幅下滑 0.3 个百分点。 力神以 0.28GWh 的装机量进入前三,在三元动力电池总装机量中的占比为 10.6%,占比较上月小幅提升 3.8 个百分点。天津捷威以 97.64 MWh 的装机量位列第五位,在三元动力电池总装机量中的占比为 3.8%。

三元动力电池排名前两位稳定,前五前五集中度持续提升。三元动力电池装机前五位合计装机 2.14 GWh, 占三元动力电池总装机量的 82.4%,较上月提升 1.1 个百分点,集中度进一步提升。 三元电池装机排名前两位稳定,宁德时代、比亚迪稳居第一、二位,后续排位竞争较为激烈。

6月宁德时代蝉联三元动力电池装机量首位

数据来源:公开资料整理

7 月宁德时代蝉联三元动力电池装机量首位

数据来源:公开资料整理

2、磷酸铁锂电池装机集中度情况分析

宁德时代居磷酸铁锂装机排名首位,南浔遨游进入第五位。 7 月,磷酸铁锂动力电池总装机量为 1.03 GWh,宁德时代以 0.46GWh 的装机量取代比亚迪成为当月磷酸铁锂电池装机的首位, 占磷酸铁锂动力电池总装机量的 45.1%,较上月提升 8.6个百分点。比亚迪以 0.37GWh 的装机量位居磷酸铁锂电池装机第二位,占磷酸铁锂动力电池总装机量的 35.6%,较上月下滑 5.0 个百分点。国轩高科以 96.31 MWh 的装机量位居磷酸铁锂电池装机第三位,占磷酸铁锂动力电池总装机量的 9.4%,较上月提升 2.0 个百分点。南浔遨游以 16.89 MWh 的装机量位居磷酸铁锂电池装机进入前五,占磷酸铁锂动力电池总装机量的 1.6%。

磷酸铁锂前五位集中度提升,宁德时代、比亚迪合计占比逾八成。 磷酸铁锂电池装机前五位合计装机 1.01 GWh, 占磷酸铁锂动力电池总装机量的 98.1%,较上月提升 4.6 个百分点。 宁德时代、比亚迪合计装机量占比 80.7%,行业集中度较高。

6月宁德时代居磷酸铁锂动力电池装机量

数据来源:公开资料整理

7 月宁德时代居磷酸铁锂动力电池装机量首位

数据来源:公开资料整理

五、电力设备与新能源行业未来发展分析

国内新能源乘用车“双积分”长效机制建立,下半年高端车型有望全面接力,消费升级提升需求质量;全球电动化趋势有望加速,行业需求有望持续高增长。

光伏新政冲击短期需求,但明后年重返增长可期。国内风电需求2018-2020年有望连续三年高增长,行业本轮的拐点是先运营后制造、先量后价,因此拐点后的反转具备较强的持续性;电力设备方面,特高压将进入第二轮建设高峰,建议关注业绩改善且估值较低的受益标的平高电气、许继电气,并优选在特高压建设中业绩增长确定性增强,同时引领电网智能化、信息化升级的龙头标的国电南瑞。

受531政策影响,光伏装机容量和产品价格下降明显,风机行业竞争加剧也造成产品价格持续下降。但是,目前新能源行业消纳情况已得到显着改善,前三季度弃风弃光率分别同比减少4.7和2.7个百分点降至7.7%和2.9%,限电改善将助于提升新能源运营项目的盈利能力。三季度,可再生能源配额制的征求意见稿下发,可再生能源配额制进程有望提速,其将进一步保障新能源消纳并支撑行业发展。随着配额制加速落地、产品效率不断提升及成本持续下降,平价上网阶段将加速到来,国内新能源行业发展也将逐渐由政策驱动向市场驱动转变,行业空间将在实现平价上网之后被进一步打开。未来新能源投资商将更加关注设备的成本及运行效率,供应商中具备规模和技术优势的优质公司将持续受益。

在电网建设投资放缓的背景下,9月,国家能源局印发《关于加快推进一批输变电重点工程规划建设工作的通知》(以下简称"通知"),提出加快推进特高压工程建设,其中涉及9个项目、共计12个特高压工程,预计投资规模约1800亿元,将带动特高压核心设备投资额约500亿元。近期,青海-河南±800千伏特高压直流输电工程已正式获得发改委核准,该特高压项目是"通知"中提出需加快推进的特高压工程之一,此次"青海-河南"项目的核准标志着特高压项目建设节奏将实质性加快,其余特高压项目有望在今明两年陆续核准开工。特高压项目建设将带动核心设备需求提升,相关设备制造商将有望持续受益。

工控在各子板块中营收增速较好、毛利率水平相对较高,未来随着国内下游制造业投资复苏、自动化技改和进口替代需求的提升,国内工控企业将迎来良好的发展环境,由于下游行业较为分散,具有规模和技术优势的企业将更具竞争优势,显着受益行业发展。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)