一、全球原油产业链情况

(1)、原油的属性及分类

原油可按生产方式分为常规油、致密油、页岩油、沙油等,可按化学成分分为石蜡基原油、环烷基原油和中间基原油等, 可按含硫量分为超低硫原油、低硫原油、含硫原油和高硫原油, 可按相对密度或 API 度分为轻质原油、中质原油和重质原油,按含蜡量、含胶量高低,也可以对原油形成分类。

所有这些指标中,最重要的是含硫量和相对密度。含硫量影响原油纯度,决定了原油脱硫成本高低及加工过程中对环境污染严重程度,涉及到环保合规成本;而相对密度则影响原油中可提取成品油含量,进而影响油品高低。虽然每种品质的油其价值及最终产品有所区别,不能简单论断哪种油商业价值更高,但一般而言,轻质、低硫原油的商业价值相对较高。

按原油质量比重对原油进行分类

原油种类 | 密度(kg/m3) | API° | 20° C 相对密度 |

轻质原油 | <830 | >31.1 | <0.8661 |

中质原油 | 830-904 | 22.3-31.1 | 0.8661-0.9162 |

重质原油 | 904-966 | 10-22.3 | 0.9162-0.9968 |

特重质原油 | >966 | <22.3 | >0.9968 |

资料来源:公开资料整理

按各成分质量占比的原油分类

按含蜡量分类 | 按含硫量分类 | 按含胶量分类 | |||

原油种类 | 含硫量 | 原油种类 | 含蜡量 | 原油种类 | 含胶量 |

低硫原油 | <0.5% | 低蜡原油 | 0.5%-2.5% | 低胶原油 | 5% |

含硫原油 | 0.5%-2% | 含蜡原油 | 2.5%-10% | 含胶原油 | 5%-15% |

高硫原油 | >2% | 高蜡原油 | >10% | 高胶原油 | >15% |

资料来源:公开资料整理

按不同产油地区分,原油亦可被分为北海原油、布伦特原油等。不同地区出产的原油化学品质、成分含量不同,共同构成了世界石油分类体系。我国原油消费主要由自主生产以及中东地区国家、俄罗斯、葡萄牙等进口共同满足,主要为轻质和中质原油。

世界各地原油品质及其特点

原油种类 | 原油产地 | 按原油质量比重分类 | 按含硫量分类 |

迪拜原油 | 阿联酋 | 轻、中质原油, API° >30 | 高硫原油,含硫量≤2.8% |

上扎库姆原油 | 阿联酋 | 轻质原油, API° >33 | 含硫原油,含硫量≤2% |

大庆原油 | 中国 | 轻质原油 | 低硫原油,含硫量约 0.1% |

玉门原油 | 中国 | 轻质原油 | 低硫原油 |

中原原油 | 中国 | 中质原油 | 低硫原油 |

克拉玛依原油 | 中国 | 轻质原油 | 低硫原油 |

胜利混合原油 | 中国 | 重质原油, API° >24 | 低硫、含硫原油,含硫量≤1% |

大港混合原油 | 中国 | 中质原油 | 低硫原油 |

乌拉尔原油 | 俄罗斯 | 中质原油,平均 864.5kg/m3 | 含硫原油,平均含硫量 1.38% |

北大西洋北海布伦特原油(北海原油) | 英国大不列颠岛与欧洲大陆之间北海海域 | 轻质原油 | 低硫原油 |

俄克拉荷马库欣的西德州轻质原油 | 美国 | 轻质原油 | 低硫原油, 含硫量≤0.42% |

巴士拉轻油 | 伊拉克 | 轻质原油, API° >38 | 高硫原油,含硫量≤3.5% |

马西拉原油 | 也门共和国 | 轻质原油, API° >31 | 低硫、含硫原油,含硫量≤0.8% |

阿曼原油 | 阿曼苏丹国 | 轻质原油, API° >30,约 34 | 含硫原油,含硫量≤1.6%,约1.5% |

卡特尔原油 | 卡塔尔国 | 轻质原油, API° >31 | 含硫、高硫原油,含硫量≤2.2% |

资料来源:公开资料整理

(2)、全球原油的储、供、需、存

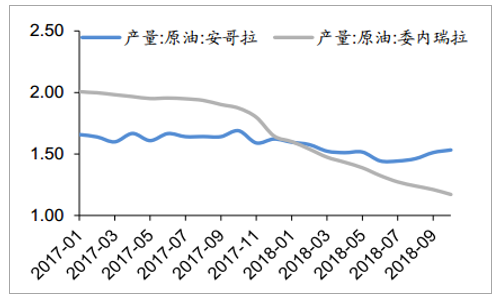

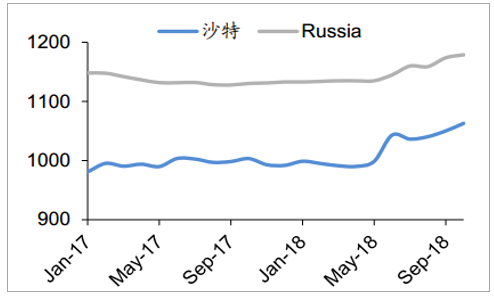

2018年6月会议前, OPEC+被动高减产。 自2017年1月减产协议正式生效以来, OPEC与部分非OPEC国家组成的减产联盟维持着较高的减产执行率。其中沙特减产执行率始终维持在100%以上, 2018年4月减产执行率达到132%,俄罗斯方面2018年减产执行率保持在82%以上,继续维持着17年年中以来的高减产。除去主动减产方面,OPEC国家中的委内瑞拉以及非OPEC国家中的墨西哥由于自身油田产量原因,被动执行了较高的减产执行率,其中委内瑞拉5月减产执行率已经达到711%,墨西哥减产执行率达到了300%左右。6月会议后, OPEC+主动增产。 6月OPEC+会议宣布增产以来, OPEC+国家大幅增产以弥补委内瑞拉,伊朗,安哥拉以及墨西哥产量下降带来的供给缺口。2018年10月OPEC产量已经增长至3290万桶/日,俄罗斯产量增长至1160万桶/日。减产联盟OPEC+ 5月份产量合计为5046万桶/日, 10月份产量为5164万桶/日,产量增幅为118万桶/日。

委内瑞拉、安哥拉原油产量(百万桶/日)

资料来源:公开资料整理

6月会议前后的迅速增产(百万桶/日)

资料来源:公开资料整理

沙特与俄罗斯原油产量(万桶/日)

资料来源:公开资料整理

尼日利亚与利比亚原油产量(百万桶/日)

资料来源:公开资料整理

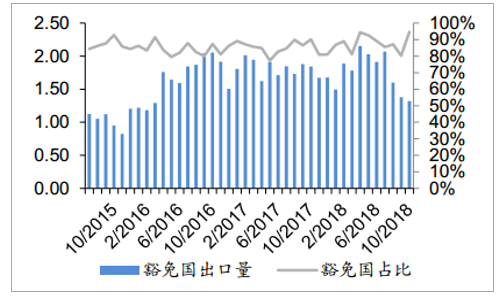

短缺VS过剩:对伊制裁的高预期与低现实。2018年10月以前, 对伊制裁的高预期。 10月份以前,市场参与者对美国对伊朗的制裁力度持有较高的预期,普遍认为伊朗原油出口大概率会迅速下降150万桶/日以上。同时在伊朗出口与产量实质性下行的刺激下,市场预期持续发酵。 5月份开始,伊朗原油产量自高点382万桶/日,迅速下降至10月的330万桶/日,出口量自4月份的250万桶/日,迅速下降至10月份的157万桶/日。10月之后,对伊制裁的低现实。 10月以后,市场在对于美国对伊朗制裁的预期开始走弱,部分国家传出豁免权限。预期修复后,油价开始走低,到11月第二轮对伊制裁细节出台,包括中国,日本,韩国,印度,土耳其,希腊,意大利,台湾地区等8个伊朗原油进口方获得豁免,被豁免的进口量占伊朗原油出口量的86%以上。

伊朗原油产量与出口量变化(百万桶/日)

资料来源:公开资料整理

伊朗原油出口结构(百万桶/日)

资料来源:公开资料整理

美国页岩油的管道运输瓶颈将持续到2019年下半年才能有所缓解,而在此之前美国核心页岩油产区Permian地区的原油产量大概率将出现放缓。而实际上由于Sunrise扩建工程的提前完工(Sunrise管道完工增加了50万桶/日的从midland外输原油的输运能力) 美国页岩油管道问题提前在18年4季度得到了较大程度的缓解。Midland其他外输管道的建设也在加速进行中,目前来看下一轮管道输运能力的投建高峰期在2019年3季度,但是考虑到2018年的情况,不排除管道建设进程会加速的可能。

WTI Midland-WTI Cushing价差扩大后收窄(美元/桶)

资料来源:公开资料整理

Permain 和 Eagle Ford 地区未来管道建设规划

Project | Extra Capacity (kb/day) | Length (KM) | Timeline | Operator | Type | Status |

Permian Express 3 | 50 | 538 | 1Q18 | ETP | New Build | Construction |

Midland to Sealy | 80 | 669 | 2Q18 | Enterprise | Expansion | Construction |

BridgeTex | 40 | 644 | 3Q18 | Magellan | Expansion | Construction |

Permian Express 3 | 90 | 538 | 3Q18 | ETP | Expansion | Construction |

Sunrice | 500 | 950 | 3Q18 | Plains | New Build | Confirmed |

EPIC | 550 | 1127 | 3Q19 | TexStar | New Build | Construction |

Permian Express 3 | 120 | 538 | 3Q19 | ETP | Expansion | Likely |

Cactus 2 | 185 | 838 | 4Q19 | Plains | Expansion | Confirmed |

Gray Oak | 385 | 843 | 4Q19 | P66/Enbridge | New Build | Uncertain |

- | 350 | 604 | 4Q19 | Magellan | New Build | Uncertain |

- | 1710 | 4900 | - | - | - | - |

South Texas | 600 | 966 | 1Q20 | Buckeye | New Build | Uncertain |

Gateway | ||||||

NGL Conversion | 200 | 1360 | 2Q20 | ETP | Conversion | Uncertain |

- | 250 | 604 | - | Magellan | Expansion | Uncertain |

Midland to Sealy | 100 | 669 | - | Enterprise | Expansion | Uncertain |

- | 3090 | - | - | - | - | - |

资料来源:公开资料整理

美国原油产量短暂稳定后继续大幅增长

资料来源:公开资料整理

钻机数短暂稳定后持续提升(座)

资料来源:公开资料整理

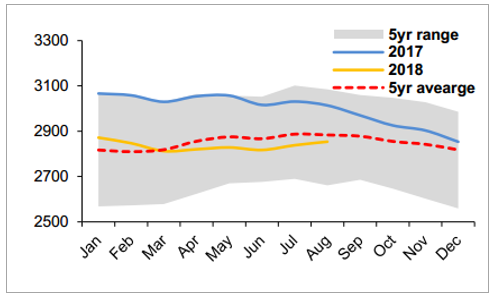

2018年上半年原油需求延续强势增长。 2018年上半年需求延续去年的高增长态势, 18年1-3季度全球石油需求增速2.16%, 1.55%, 1.50%。前三季度需求仍维持强势增长。

2018年上半年需求延续增长(百万桶/日)

资料来源:公开资料整理

贸易争端埋下衰退隐患。 基于对贸易对抗对全球经济增长的影响的担忧, 10月初IMF最新经济预测报告下调2018与2019年全球经济增长预期,分别将2018年与2019年全球GDP增速预期下调0.2个百分点至3.7%。基于对经济的预期下调, IEA, EIA与OPEC在各自的月度展望中下调2018与2019年全球原油需求增速。 其中IEA下调较少,而EIA与OPEC均大幅下调需求增长的预期。

库存降至五年均值以下,去库存取得阶段性成果。 从美国原油库存与OECD工业原油库存数据来看,前三季度库存继续延续去17年下半年以来的去化局面,2018年2月份开始美国商业原油库存与OECD原油库存降至5年均值以下,可以说OPEC+减产的目的之一“原油库存去化”已经取得了阶段性成果。四季度进入累库存局面。 虽然原油库存持续去化, OECD工业石油总库存三月份开始去化速度开始放缓,并逐渐开始回升。另一方面, 进入10月以后,美国商业原油库存开始回升,并且连续数周超预期上涨,在11月初迅速回升至5年均线上方,四季度美国商业原油库存进入累库存局面。

美国商业原油库存走势(千桶)

资料来源:公开资料整理

OECD工业原油库存(百万桶)

资料来源:公开资料整理

OECD工业石油总库存(百万桶)

资料来源:公开资料整理

(3)、原油产业对宏观经济影响巨大

1)世界石油石化产业概述

原油的重要性体现在工业产业链条的每个层次, 影响着实体经济的多个方面,因而被誉为“工业的血液”。 原油催生了石油石化行业, 石油价格波动将导致工业企业成本波动, 进而影响企业利润。工业企业成本将反应在终端消费品上,从而影响一国通货膨胀程度, 从宏微观层面对企业和国家经济利益造成影响。石油工业链环节众多,波及行业广阔,对实体经济渗透深入。 如果不存在期货价格指导而直接由企业接受石油价格的变化,整个经济链条会产生连锁反应:石油价格上升将使上游企业盈利短期向好,但中、下游则依次遭受成本冲击、利润降低;当终端消费需求最终因价格上升而减少时,又会依次反作用于下、中、上游企业,使不同链条层级行业整体利润下滑,进而选择减产,降低供给,整体产值减少,影响宏观经济。

石油渗透工业产业链情况

层级 | 上游:采油企业 | 中游:炼油企业 | 下游:石化企业 | 消费端:企业及个人 |

相关企业举例 | 沙特阿美、委内瑞拉石油、伊朗国家石油、埃及石油总公司、中海油 | 中石油、中石化、壳牌石油、埃克森美孚 | 扬子石化、 BP 公司、法国道达尔、中国中化 | 中国航空、海航控股、春秋航空、陶氏化学 |

相关工艺、生产步骤 | 1.探测:测绘估计、勘探等;2.评估收购:评估价值、竞标取得油矿区开采权等;3.设备建造:试钻、采购或建造设备、建造钻井、测试设备等;4.开采、维护、报废处理:开采油矿、维护开采设备、后续报废处理等;5.初步提纯:水油分离、原油及石油天然气的产生及分离等;6.原油及天然气分储、管道输送等。 | 1.分离:蒸馏、分馏等等;2.转换:加氢裂化、催化裂化、延迟焦化、减粘裂化、催化重整、烷基化或异构化等;3.处理:加氢、混合等;4. 其 他 辅 助 程序:冷却、加热等。 | 由于石油化工涵盖的范围较广,此处不一一赘述,包括但不限于:1.天然气的分离等;2.炼制:催化裂化、轻分馏等;3.化学回收蒸汽催化重整等。 | 由于石油化工终端产品生产涵盖的范围较广,此处不一一赘述,包括但不限于:1.火力发电等;2.交运、航空、水运服务等;3.塑料、橡胶、化纤制造等;4.建筑施工等。 |

相关产品举例 | 1.原油:烷烃、环烷烃、芳香烃和烯烃等多种液态烃为主的混合物。由于不同原油的成分种类及成分含量的不同,不同原油的品质、下游产品等也会不同;2.天然气:多种轻烃的混合物,主要成分为甲烷。 | 汽油、馏分燃料油、煤油类燃料油、残渣料油、液化石油气、釜馏气、焦炭、沥青及铺路油、石化产品原料、润滑油、煤油等。 | 各种烯类化合物及其衍生物、各种苯类化合物及其衍生物、各种酯类、酸类、醇类、醛类化合物及其衍生物等其他化学物质。 | 1.交通运输供给:航空、交运;2.纤维制造:化纤、服装;3.橡胶制造:轮胎、家具;4.施工建材:沥青;5.塑料制造:包装、生活用品;6.发电:火力发电。 |

资料来源:公开资料整理

2)历次世界石油危机对经济影响巨大

回顾历史, 1970 年至 2000 年的三次原油价格暴涨均对全球实体经济造成巨大冲击。 1973 年的原油危机使美国、欧洲各国、日本等当时的世界主要工业国生产陷入困境,失业率上升,工业生产总值下降, GDP 增速下滑尤为明显。

1970-2000 年全球三次原油危机影响情况

开始时间 | 起因 | 上升幅度 | 影响 |

1973 年 | 中东战争爆发 | 原油价格从约 3 美元提升至约 10.6 美元一桶,上升幅度约 253% | 美国工业生产总值下降 14%,失业率大增,日本工业生产总值下降 20% |

1978 年 | 伊朗亲美派执政者下台,“两伊战争”爆发导致中东原油减产 | 原油价格从约 13 美元提升至约 34 美元一桶,提升幅度约 162% | 70 年代末西方经济全面衰退的原因之一 |

1990 年 | 伊拉克在与科威特的战争中取得胜利而遭到经济制裁,全球石油供应大幅减少 | 原油价格从约 14 美元提升至约 42 美元一桶,提升幅度约 200% | 美国 1990 年英国、美国、日本经济增速下滑,全球 GDP 增速在 1991 年低于 2% |

资料来源:公开资料整理

1978 年的原油危机后虽然美国、英国、欧洲各国经济没有马上受到影响,却在 70 年代末至 80 年代初的后续发展中经济下滑。这次冲击发生在美国与沙特签订“石油美元”协议之后,虽然在协议后美国对原油的定价权有所上升,但巨大幅度的涨价仍对美国经济有较大冲击。1990 年,日趋丰富的原油期货品种降低了石油价格冲击影响,但西方国家工业经济发展还是在此次危机中受到较大的伤害。由历次原油价格冲击的经验可见,有效使用合适的原油期货进行套保对维持我国经济平稳发展、平滑我国工业企业利润具有重大意义。

二、国内原油产业发展情况

(1)、国内原油供需格局

我国是一个原油资源储备贫乏的国家,无法靠国内的原油产量满足日益增长并已经居于世界第二的消费需求量。因此,我国原油的供需格局呈现高需求、低供给、高进口依赖度的不平衡特征。我们需要通过加大开发如页岩气、可燃冰、以及其他可替代能源的技术发展,调整能源消费结构,加大进口来源国分散度,加强国内油气勘探开发,全面进入国际石油市场并通过原油期货等手段提高对国际油价影响力来应对可能出现的种种挑战,给国内原油供给提供一个相对安全的内外环境。总而言之,需要把握开源、节流、储备三大要素,通过深化体制改革和公司改革,培养一批有实力、有担当、有专业、有经验的大型国际石油公司。

1)需求端情况:需求巨大,增速有波动

我国对原油需求巨大, 需求增速呈现周期性。 截至 2017 年底, 我国原油需求量达到 1260 万桶/天,成为世界第二大原油消费国。2000 至 2017年,我国原油表观消费量年均增速约 6.46%。其中, 2000 至 2010 年,石油消费量高速增长, 而在 2011 至 2014 年,受国际原油价格持续上升影响,我国原油消费增速一度放缓,但在 2014 年底至 2015 年初国际油价大幅下降后, 2015 至 2017 年我国原油消费量增速再次提升。 2018 年 1-4月的数据显示,我国原油需求比去年同期增长 75 万桶/天, 远超市场预计的 30 万桶/天,增速达 8.9%。

2000-2017 中国原油消表观费量

资料来源:公开资料整理

随着我国经济增长、工业增加值提高,基建、加工制造、交通运输等行业对成品油消费需求增大,推动了对原油的消费需求。 从 2000 年至2017 年,名义工业增加值由 4.5 万亿增长至 33.5 万亿,年复合增速为12.53%, GDP 由 10 万亿增长至 82.7 万亿,年复合增速为 13.23%,而我国原油消费量从 2000 年的 2.1 万亿吨增长至 2017 的 6.1 万亿吨,年复合增长率约 6.4%,增速低于工业增加值和 GDP,主要原因在于我国可替代能源较多,比如水利和煤炭。从原油的增速结构来看,煤油、液化石油、汽油、柴油作为基建、加工制造、交通运输业中的重要成品油,其总消费量由从 2000 年的 1.3 万亿吨增长至 2017 的 3.6 万亿吨,年复合增长率约 6.5%,与原油消费量增速基本持平,是推动原油消费的重要内在原因。

2000-2017 中国 LPG、煤油、汽油、柴油消表观费量及同比增速

资料来源:公开资料整理

2000 至 2017 中国 GDP 和第二产业增加值及其增速

资料来源:公开资料整理

展望未来, 我国原油需求量增长将受到战略储备需求、地方炼油厂原油加工量上涨、汽车保有量逐年增加、化工产业发展、宏观经济企稳等因素的影响,会继续增长。同时,受中美贸易战、美国退出伊朗核协议、叙利亚地缘危机、 OPEC延长原油减产至 2018 年底等因素的影响,市场情绪变得紧张,自 2018年初以来,国际油价已从约 50 美元/桶上涨到 7 月份约 70 美元/桶。长期来看,我国对原油需求的增长还可能受到新能源运用等的挑战,但短期内仍难以改变这样的事实,即由经济周期所导致的原油需求的变化仍将加大企业利润波动。

(2)、供给端情况:储备和产量有限,但炼制发达

1)原油储备情况:资源贫乏,勘探和开采难度大

我国原油资源贫乏,地区分布不均,待采原油开采难度高。 2017 年,我国人口占世界人口总量的 18.82%,但我国原油探明储量仅占世界总量的 1.51%,人均占有率显著不足。地区分布上,我国石油资源集中分布在塔里木、准格尔、鄂尔多斯、柴达木、松辽地区、华北平原、山东丘陵和渤海湾,约 76%分布在平原、浅海、戈壁和沙漠。其中,已投产油田主要分布在华北平原、山东丘陵、松辽等地区,其后续开发潜力有限;待开发油田主要分布在西北地区,其气候复杂、地形崎岖、交通、基建落后,油气开发成本高。

中国油田分布

资料来源:公开资料整理

石油作为我国重要战略储备能源,大都掌握在中石油、中石化、中海油等大型国企手中,使国内企业的石油供给呈现一定的垄断性。中石油是国内最大的原油和天然气生产商,开采经营大庆油田、延长油田、新疆油田等,中石化则开采胜利油田、中原油田等,中海油则对应渤海油田、东海油田等。

大型石油企业掌握的国内油田情况

企业 | 中石油 | 中海油 | 中石化 |

开采油田 | 长庆油田、延长油田、新疆油田、青海油田、玉门油田、辽河油田、吉林油田、塔里木油田、浙江油田、吉林油田、吐哈油田、华北油田、大港油田、冀东油田等 | 渤海油田、东海油田、南海东西部油田等 | 胜利油田、中原油田、江汉油田、河南油田 |

资料来源:公开资料整理

随着油气勘探的推进, 地质条件复杂地区逐渐成为主要勘探区域,隐蔽、复杂油气藏成为主要勘探对象。东部盆地的油气探明率高, 未探明剩余量少, 继续勘探的难度大;而西部盆地虽然探明率低, 未探明剩余量大, 但面临构造复杂、低渗透、致密等技术难题。 与探明难度加大相随的还有常规油气资源品质变差的问题。 低渗透、大埋深、深水油气、稠油等低品质石油资源比重逐年上升, 标志着我国已经进入低品位资源勘探阶段。两大问题导致我国石油勘探、提炼成本较高,与过去几年的低油价行情共同导致“三桶油” 难以投入大量资源进行勘探开采,加剧了新增探明储量的下降。 2016 年, 全国石油新增探明地质储量 9.14 亿吨, 10年来首次降至 10 亿吨以下, 2017 年更是创下 6.6 亿吨的新低。

中国原油历年新增探明储量

资料来源:公开资料整理

以上情况引出了我国石油储备存在的一些问题:(1)后备可开采储量不足,原油开采成本高、难度大;(2)原油勘探、开采技术水平有待提升。随着勘探开发难度增大,原油勘探对我国技术提出新的要求。在原油勘探开采过程中,海相碳酸岩、深水钻探、山地地震等技术问题需要突破。虽然目前我国在深海开采技术方面已实现初步突破,但成熟运用仍需时日;(3)缺乏供给保障机制。我国国家级油气资源战略储备体系尚在初步建设阶段,进口安全机制与特殊情况下石油供应应急机制还有待完善。

2) 产量情况:总量较大,成本较高,有下滑趋势

我国原油产量较高,但有存在减少的趋势。2017 年我国原油产量世恒大研究院研究报告立足企业恒久发展 19 服务国家大局战略界排名第 5,产量较大,但由于油田贫瘠,勘探、开采难度加大,新增探明储量下降等原因,我国原油产量在近年呈下滑趋势。 2010 年,我国石油产量突破 2 亿吨,随后维持平均约 1.1%的低增速。在 2016、 2017 年原油价格下跌背景下,原油生产成本高于原油价格,两年原油产量同比分别下降超 4%、 6%。

2000-2017 中国原油产量及增长率

资料来源:公开资料整理

我国目前原油勘探速率无法满足产量需求。 我国的产储比连年下滑,与世界产储比的增长趋势相反,这是因为在给定原油储量时,在原油开采后期,其边际开采成本将提升。这意味着,我国原油储量、产量无法自给自足,需要从技术、来源等方面做长远考虑,如学习美国突破页岩油技术,或向海外扩展、投资海外油田等。

3)原油炼制情况: 炼油工业发达

与我国贫乏的原油产储形成鲜明对比,我国原油炼制能力较强,总炼油能力排名第二,仅次于美国,占全球炼油能力的 17%以上。 2017 年,我国炼油能力达 7.715 亿吨/年,新增产能 4000 万吨/年,淘汰落后产能2240 万吨/年。目前来看,我国炼油厂开工率略有不足,但各方企业却仍旧在持续扩大产能,行业面临产能过剩局面。在 2016 年初,中国石化联合会同中石油联合发布产能预警报告,指出中国炼化产能或过剩 1.2 亿吨。

2008-2017 年中国原油炼制能力

资料来源:公开资料整理

目前,我国炼油行业的主要参与者呈现多元化趋势。最早由中石油、中石化两家企业垄断,在地方炼油企业崛起后形成三足鼎立态势,再到现在形成了以中石油、中石化为主,地炼厂、中海油、中国化工、中化集团、中国兵器、外资炼厂及煤基油企业等多元化主体参与的百花齐放之格局。其中,中石化约有 35 家炼油厂,中石油约有 26 家炼油厂,中海油约有 12 家炼油厂,其余炼油厂共约 200 家。近年我国炼油产能的增加主因 2015 年两权开放所致。“两权/双权”是指原油使用权和进口权。我国原油进口实施两权管制,使用权和进口权长期由大型国企、央企垄断。 2015 年,国家发改委和商务部分别印发《关于进口原油使用管理有关问题的通知》和《关于原油加工企业申请非国营贸易进口资格有关工作的通知》,向地方炼油厂开放了进口原油的使用权和进口权,打破了国企垄断局面。 2017 年,共 19 家地炼厂获得进口配额 5884 万吨,地方炼厂进口原油能力逐年上升,推动地炼厂扩大产能。与地炼开工率逐渐上涨形成对比,我国主营炼厂的开工率却呈下降的趋势,全国平均开工率也略有下滑,反映了我国炼油产业总体存在产能过剩的情况。

2015-2018 年中国地炼企业原油进口配额

资料来源:公开资料整理

值得注意的是,我国原油炼制企业产能过剩为结构性过剩,即低端产能过剩,高端产能不足。随着环保压力增大,以及国家汽油柴油标准的提高,炼油行业面临成品油质量的升级与产品结构调整的压力。整体来看,上游方面,由于我国原油产量与增量都不足,必须依靠进口原油满足炼制的需求。下游方面,我国成品油的需求增长放缓,炼油企业需要依靠出口或进一步深加工、生产化学产品来消耗产能,我国已经从成品油净进口国变为世界主要出口国之一。技术方面,为了产品升级和环保,在政策推动下,我国炼油新增产能与淘汰落后产能同步进行。随着技术升级,我国原油深加工能力逐步提升,企业竞争力不断提高。根据现有的建设规划项目预计, 2020 年我国新建炼厂产能将超 2 亿吨/年,将显著提高我国炼油企业的国际影响力。也正因我国原油炼制产业巨大,企业众多,炼油产业竞争力不断提升,原油期货对该类企业的利润套保将起到巨大作用。

4) 库存状况:战略储备情况

2004 年,出于能源安全的战略考虑,我国开始加大对原油战略储备的投入,以应对短期原油供应波动冲击、保障国内原油供给、平抑国内油价波动。目前,我国石油战略储备分为政府储备、企业义务储备以及商业储备。其中,政府储备和企业义务储备皆属国家战略储备的一环,而商业储备则是企业储备的原油中超过义务储备要求量的部分。

中国石油战略储备基地

资料来源:公开资料整理

我国原油战略储备目前共有三期规划,计划投资超过 1000 亿元,将用三个五年时间分别完成三期共 7000 万立方米的战略储备。截止 2017年,我国建成舟山、舟山扩建、镇海、大连、黄岛、独子山、兰州、天津以及黄岛国家石油储备洞库共计 9 个国家石油储备基地,结合企业战略储备,共计储备原油超过 3773 万吨。按照 2017 年中国原油 5.88 亿吨的表观消费量计算,“战略储备原油数量/中国原油表观消费量”不足 1/10。因此,我们仍应对石油的供需平衡予以重视。综合来看,我国原油资源短缺,产量无法满足持续增长的需求,原油产量增长长期落后于炼制产能的增长以及下游石化产品行业需求量的增长。此外,我国大部分主力油田目前都进入了开发的中后期,生产边际成本升高,继续增产压力较大。 这些因素共同导致了我国原油需求缺口继续扩大的事实。在大多数年份,我国原油需求缺口量大于我国原油产量,多年需求缺口增速大于 5%, 2016 年, 需求缺口增速大于 9%,需求缺口量达 37900万吨。

(3)、我国原油进出口情况

1)进口依赖严重

在巨大的需求缺口之下,我国长期依靠进口弥补国内需求。2017 年,我国进口原油超过 4 亿吨,超越美国成为世界第一大原油进口国。

中美原油日进口量对比

资料来源:公开资料整理

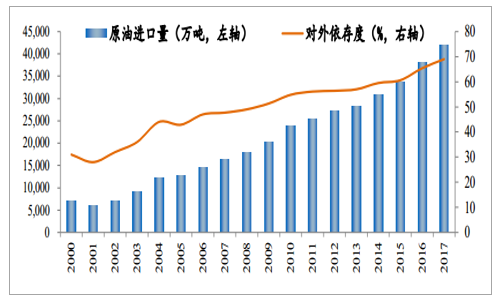

从 2000 至 2017 年,我国原油进口量增长约 6 倍,年均增速达 11.5%,进口量的增加与经济增长紧密相关,体现为经济增长需求促进对原油进口的推动。截至 2018 年 4 月,我国原油进口量达 910 万桶/天,同比增长 75 万桶/天,逼近全球进口量的 20%,对外依存度(进口量/原油消费量)突破 70%。

2000-2017 中国原油进口量及对外依存度

资料来源:公开资料整理

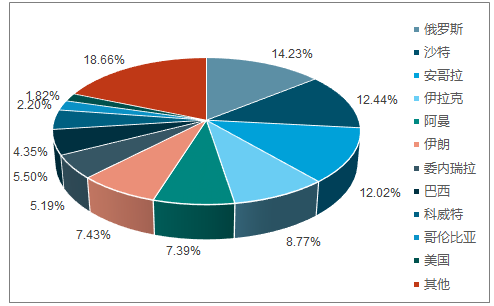

从进口来源看,亚洲国家向我国出口原油最多。 其中,俄罗斯(亚洲部分)连续两年作为我国第一大进口来源国, 并逐步拉大与沙特、安哥拉等的体量优势。 2016 年,俄罗斯的“东西伯利亚-太平洋(ESPO)”管道混合原油有 70%被中国进口,主要原因有二:(1)俄罗斯与西方国家关系趋冷,寻求与中国建立更紧密的政治联系;(2) 2016 年,商务部下放的原油非国营贸易进口允许量增至 8760 万吨,国内地炼厂主要集中在山东地区,从俄罗斯进口原油更具地理优势,因此地炼厂大量购买俄罗斯 ESPO 原油。

2016 中国原油进口来源构成

资料来源:公开资料整理

2017 年中国原油进口来源构成

资料来源:公开资料整理

我国原油进口来源呈现多元化趋势,因而进口风险被进一步分散。2008 年,我国主要进口来源国为 5 个国家,远少于上图所示的 11 个。另外由于部分中东地区对向亚洲出口的原油加收“升水”,我国自 2017 年加大了从南北美洲的进口原油量。随着我国继续进行经济建设,我国原油消费、进口量将继续增大,并保持较高对外依存度。在这样的情况下,原油期货能为我国原油进口商起到一定的保护作用,从而避免国内油价的频繁波动。

2)出口现状

由于我国原油的产量不足以满足自身需求量,我国原油出口较少,主要是出于政治、外交因素的考量而向朝鲜、韩国、日本、泰国等周边国家进行出口。尽管如此,我国原油出口的总量也十分少,并总体上呈波动下降趋势。

2000-2017 中国原油出口情况

资料来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国原油行业市场专项调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国原油行业市场行情监测及发展趋向研判报告

《2024-2030年中国原油行业市场行情监测及发展趋向研判报告》共十章,包含原油行业竞争格局分析,中国原油重点企业发展分析,2024-2030年中国原油行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。