水泥行业概况

水泥是指粉状水硬性无机胶凝材料,加水搅拌后成浆体,能在空气中硬化或者在水中更好的硬化,并能把砂、石等材料牢固地胶结在一起。水泥工业是国民经济发展的重要基础产业,广泛应用于土木建筑、水利、国防等工程,为改善人民生活,促进国家经济建设和国防安全起到了重要作用。

水泥行业格局和政策共同驱动供给持续收缩;一是新增供给少,二是协同,三是政策约束。2019年地产将迎来周期性转折——销售见底,新开工回落;基建预期底部回升,力度需要跟踪观察;供给侧改革仍具备持续性,但边际有效供给在增加。

基建投资底部有所上升,在经济下行压力持续增加情况下,基建投资作为稳增长重要手,增速上行具备可持续性,但是需要跟踪观察回升的力度,考虑到西北地区基建在需求中占比大、且区域封闭性强。落实到投资策略上,考虑到整体价格呈回落态势,“持有”级。

除水泥行业外,建材行业其他子板块相对指数均为负收益

数据来源:公开资料整理

水泥行业发展现状

2018年前三季度,建材板块共实现营收2991亿元,同比增长31%;实现归母净利润419.04亿元,同比增长89%。

2014-2018年水泥营业收入及利润增速图

数据来源:公开资料整理

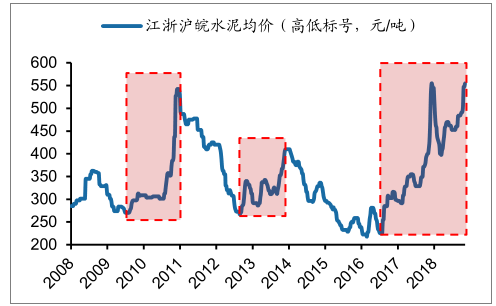

2018年11月16日均价达到442元/吨,价格已经创出2008年以来新高,价格持续上涨了11个季度,累计涨幅87%;核心区域长三角地区更是早在2017年12月底创出2008年以来新高。2018年3月底的高点,持续上涨了9个季度,累计涨幅47%;3月底以来到现在仍保持高位震荡的态势。

2008-2018年全国水泥均价图(元/吨)

数据来源:公开资料整理

水泥行业实现营业收入1720亿元,同比增长42%;实现归母净利润419亿元,同比增长89%。单三季度,水泥行业实现营收694亿元,同比增长49%;实现归母净利润132亿元,同比增长123%。行业整体呈现淡季不淡态势,价位维持高位运营,带动行业整体盈利大幅提升。

2014-2018年前三季度水泥行业营收及利润图

数据来源:公开资料整理

核心市场长三角水泥均价图(元/吨)

数据来源:公开资料整理

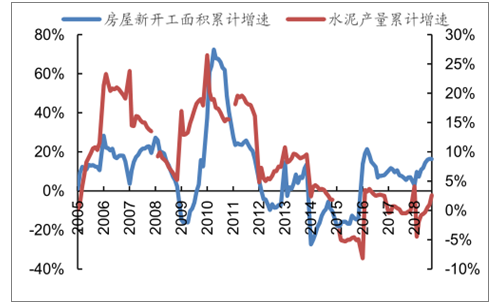

水泥行业下游需求主要来自四个部分,房地产、基建、工业、农村,由于水泥不是最终产品,需要加工成混凝土,大部分都是通过商混站销售到终端市场,由于下游很分散,所以各部分占比没有客观权威的统计,但毋庸置疑,房地产肯定是最重要的部分之一。

长三角地区基础设施配套比较成熟,房地产需求占比大,所以价格表现和房地产高度相关;全国来看,房地产也是主导水泥价格趋势性变化的主要因素,不过由于西部地区基建占比较大,房地产和水泥价格的相关性没有长三角地区那么强。

2005-2018年房地产新开工面积和水泥产量图

数据来源:国家统计局、智研咨询整理

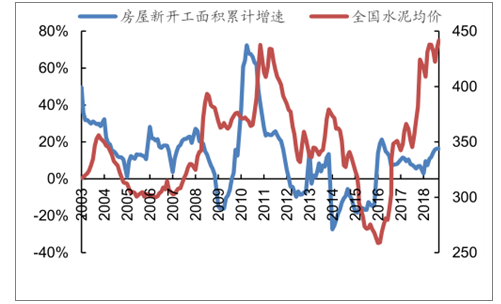

房屋新开工面积和全国水泥均价图(元/吨)

数据来源:公开资料整理

全国水泥均价、长三角水泥均价(单位:元//吨)和房地产投资增速图

数据来源:公开资料整理

2018年以来房地产新开工、基建投资图

数据来源:公开资料整理

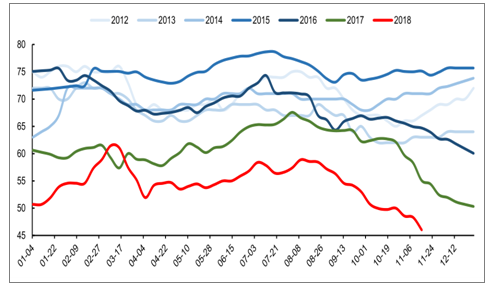

全国水泥库容比图(%)

数据来源:公开资料整理

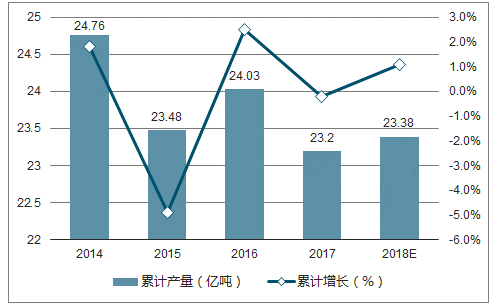

2014-2018年中国水泥产量情况图

数据来源:公开资料整理

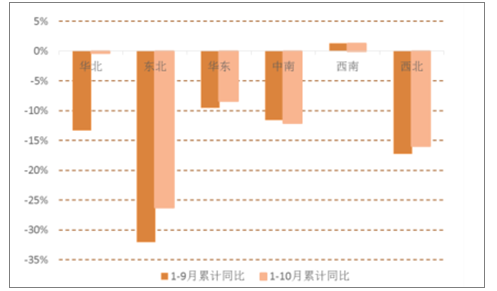

1-9月和1-10月年各区域水泥产量累计同比图

数据来源:公开资料整理

2016-2018年每年新增熟料产能大概2000万吨,相对于近20亿吨的存量来看,增量很小;新增产能少。

2002-2018年水泥行业新增熟料产能图(万吨)

数据来源:公开资料整理

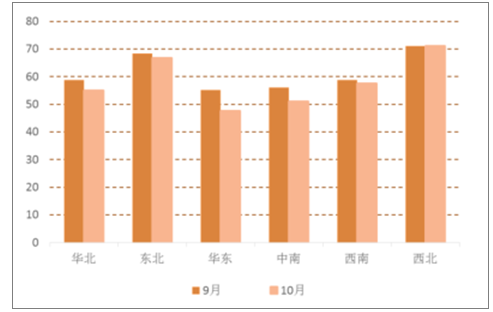

9月和10月底各区域熟料库容比图(%)

数据来源:公开资料整理

受环保、错峰生产等因素影响,行业供需情况持续改善图

数据来源:公开资料整理

2016-2018年水泥盈利能力达近年来高点图

数据来源:公开资料整理

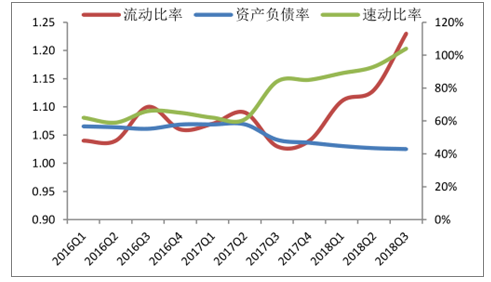

2016-2018年水泥行业前三季度偿债能力进一步改善

数据来源:公开资料整理

水泥行业发展竞争格局

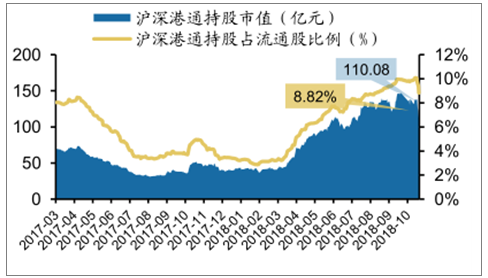

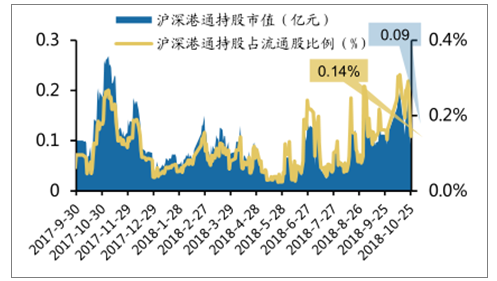

水泥代表公司海螺水泥、华新水泥、万年青、塔牌集团、某华北水泥公司、祁连山、天山股份分别加仓水泥代表公司海螺水泥、华新水泥、万年青、塔牌集团、某华北水泥公司、祁连山、天山股份分别加仓0.76%、0.58%、2.20%、-2.90%、-0.76%、3.92%、1.25%,目前持仓占比分别低于、低于、高于、低于、低于、高于、低于历史中枢。

海螺水泥沪深港通系统持股量及占比表现图

数据来源:公开资料整理

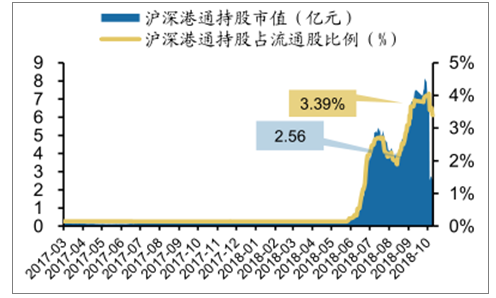

华新水泥沪深港通系统持股量及占比表现图

数据来源:公开资料整理

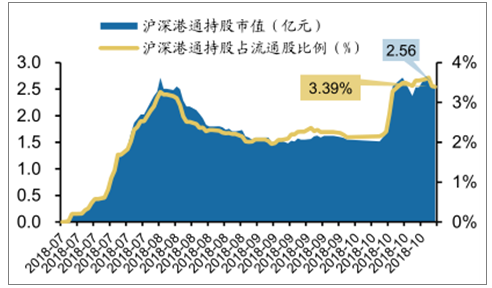

万年青沪深港通系统持股量及占比表现图

数据来源:公开资料整理

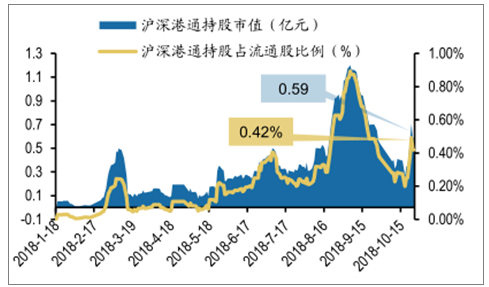

塔牌集团沪深港通系统持股量及占比表现图

数据来源:公开资料整理

某华北水泥公司沪深港通系统持股量及占比图

数据来源:公开资料整理

祁连山沪深港通系统持股量及占比表现图

数据来源:公开资料整理

天山股份沪深港通系统持股量及占比表现图

数据来源:公开资料整理

水泥行业未来的发展趋势

在国家严控产能的情况下,新增水泥产能连续十年呈递减趋势。要求2020年底前,严禁备案和新建扩大产能的水泥熟料建设项目。

水泥行业除承担居民供暖、协同处置城市垃圾或危险废物及高速公路重点建设项目等保民生任务的,要根据承担任务量核定最大允许生产负荷外,其余企业错峰期间全部停产。

供给侧改革在水泥行业的影响继续深化,以错峰停窑为核心,产能置换、淘汰低标号水泥、加速整合并购等多元化手段并行,行业供给端新增产能明显减少。未来三年,行业供需向好将进一步推升行业集中度,落后企业会在供给侧改革进程中逐步淘汰,大企业成本管控优势进而将显现,未来水泥企业将继续呈现强者恒强的态势。

相关报告:智研咨询发布的《2019-2025年中国水泥行业投资分析与投资决策咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告

《2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告》共八章,包含云南省水泥行业主要企业经营情况,2024-2030年云南省水泥行业投资机会与风险,2024-2030年云南省水泥行业前景预测及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。