直播是一种实时性、互动性显著的互联网传播内容的形式。不同于 传统的文字、图片、视频等传播形式,直播紧密的将用户与直播内 容交互在一起,用户本身也是内容生产的一份子。按照时间历程, 直播可大致分为三类,传统秀场直播、游戏直播和泛娱乐直播。

直播分类 | 用户特点 | 盈利来源 | |

秀场直播 | 草根用户,以非一二线城市的年轻人,更倾向于在虚拟世界中获得自我满足感和成就感的人群 | 用户打赏 | |

游戏直播 | 游戏粉丝为主,多为90后男性,用户粘性强 | 用户打赏、游戏联运、广告 | |

多话题泛娱乐直播 | 用户比较分散、各垂直领域的受众根据其关注的主题而关注直播平台与话题 | 用户打赏 | |

垂直领域泛娱乐直播 | 电商直播 | 女性较多,用户支付能力较强 | 商品销售,用户打赏 |

明星娱乐直播 | 90后00后居多,用户因大V而选择平台 | 用户打赏、广告 | |

体育直播 | 和游戏直播粉丝特点类似,体育粉丝为主,用户粘性强 | 付费收看,用户打赏、广告 | |

资料来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国直播行业市场全景调研及投资前景预测报告》

2016年以来,包括腾讯、阿里、百度、小米、乐视、360等互联网巨头纷纷进入直播领域,直播行业最热闹的时刻已经来临。

截至2018年6月,我国网民规模达8.02亿,互联网普及率为57.7%;2018年上半年新增网民2968万人,较2017年末增长3.8%;我国手机网民规模达7.88亿,网民通过手机接入互联网的比例高达98.3%。我国网络直播用户规模达到4.25亿,较2017年末微增294万,用户使用率为 53.0%,较 2017 年末下降 1.7 个百分点。截至2018年6月,网络视频用户规模达6.09亿,较2016年末增加3014万,占网民总体的76.0%。手机网络视频用户规模达到5.78亿,较2017年末增加2929万,占手机网民的73.4%。

2018年,网络视频市场依然保持三足鼎立局面,行业内容生态体系逐步建立。市场竞争层面,腾讯视频、爱奇艺、优酷依然保持领先优势,占据市场绝大部分流量。

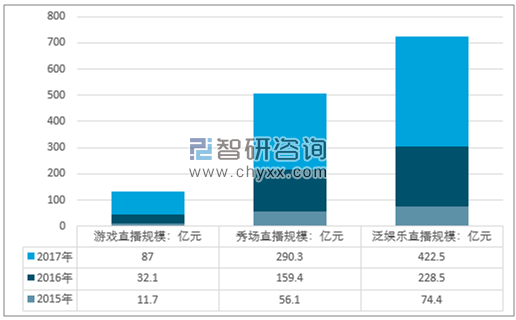

2016年直播市场规模达到了420亿元。其中泛娱乐直播为主,贡献228.5亿,其他的如游戏直播、秀场直播分别为32.1亿、159.4亿。2017年直播市场规模达到了799.8亿元。其中秀场直播为主,贡献290.3亿,其他的如游戏直播、泛娱乐直播分别为87亿、422.5亿。

2015-2017年直播行业市场规模统计图

资料来源:公开资料整理

1、移动直播

移动直播主要以娱乐直播和游戏直播为主,凭借着实时化、社交化的特征,移动直播不但满足用户的参与感,而且让用户切身感受直播现场的氛围,扩大影响、渲染力度。

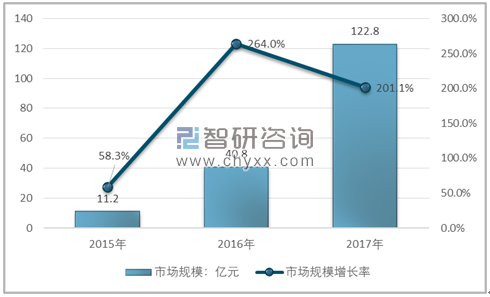

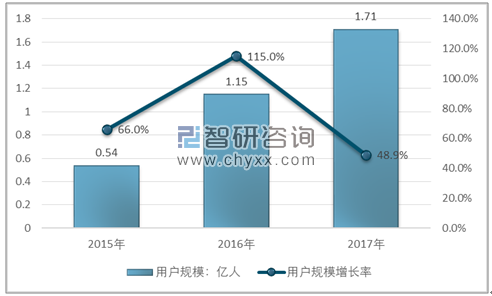

数据显示,2017年中国移动直播行业市场规模达到122.8亿元;用户规模达到1.71亿人,增长率达到48.9%,随着人口红利的消退,行业增速将有所回暖,但仍保持较高的速度增长,预计2018年中国移动直播行业市场规模将达到317.8亿元。

2015-2017年中国移动直播市场规模及增速

资料来源:智研咨询整理

2015-2017年中国移动直播市场用户规模及增速

资料来源:智研咨询整理

2、秀场直播

秀场直播最初于2005年在国内出现,原型为网络视频聊天室,2009年后逐渐转变为以美女主播为核心的秀场模式。

2013年,秀场直播进入发展黄金期,致力于培养、管理秀场网红的大公会不断成立,平台的盈利体系稳定。同期,YY和9158奠定行业巨头地位,并分别与2012年、2014年成功上市。各大互联网巨头纷纷布局PC端秀场直播。2015年,移动直播的热潮兴起,一些创业公司也进入秀场直播的竞技场。

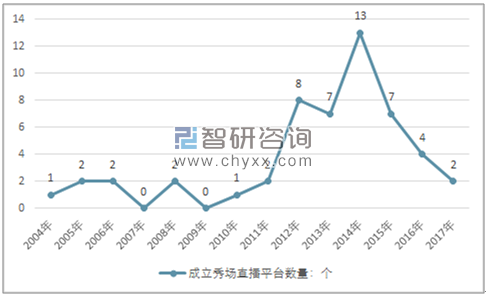

据不完全统计,2004年至今成立了51家秀场直播平台。该热潮从2012年兴起,至今仍有新的秀场平台成立。仅2014年一年时间就成立了13家秀场直播平台。

2004-2017年中国秀场直播领域每年成立平台数量(个)

资料来源:36氪、智研咨询整理

注释:该数据包含移动端和专注于直播的PC端平台。

相比 2016 年秀场直播用户相对稳定的情况, 2017 年秀场直播用户数量实现高增长, 2017 年末秀场直播用户数达到 2.2 亿人次,同比增长 51.9%。在网民数量增速较低的情况下,这种增长主要来自于秀场直播在网民中的渗透率增加, 2016 年底秀场直播使用率仅有 19.8%,而 2017 年底已达 28.5%。 用户的增长为秀场直播平台创造了巨大的发展空间。

2016-2017年中国秀场直播用户数走势

资料来源:公开资料整理

秀场直播传统的收入来源为:打赏收入+增值会员。不同于游戏主播通常具有较高的签约费, 秀场主播固定签约费相对较低,因此其收入主要来自观众打赏。

由于秀场直播通常为女性表演才艺等,其诱导用户打赏的能力要远强于游戏直播。 这种能力主要体现在用户付费的金额上,而不是付费率上。

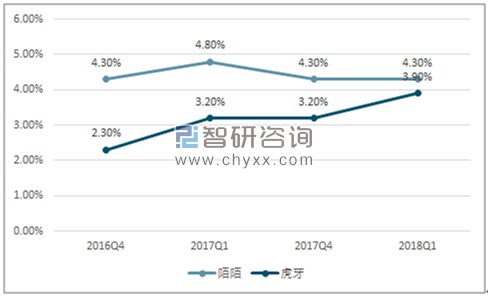

通过对游戏直播和秀场直播的头部平台对比,可以发现秀场直播平台陌陌的付费率要略高于虎牙, 但目前差距十分微小。 2018 年 Q1 虎牙付费率为 3.7%,而陌陌付费率为 4.3%,可见付费率不是造成游戏主播和秀场主播打赏收入分化的原因。

2016Q4-2018Q1中国直播平台付费率对比情况

资料来源:公开资料整理

在用户付费的金额上,秀场直播体现出了远高于游戏直播的变现能力。

3、游戏直播

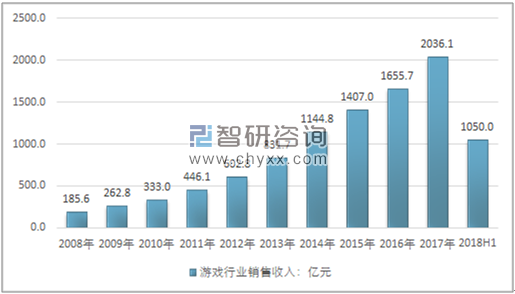

据统计:2017年我国游戏产业销售收入为2036.1亿元,2018年上半年中国游戏市场实际销售收入达到1050.0亿元,同比增长5.2%。

2008-2018年上半年我国游戏产业销售收入走势图

资料来源:公开资料整理

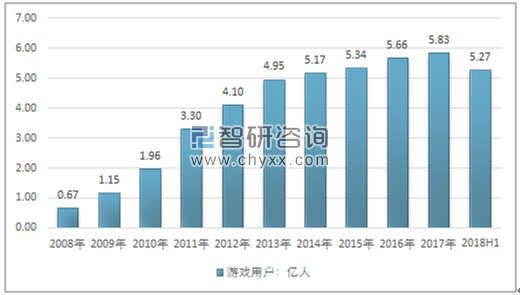

2017年中国游戏用户规模5.83亿人,2018年上半年我国游戏用户规模5.27亿人,较2017年年同期增长4.0%。

2008-2018年上半年我国游戏用户规模走势图

资料来源:智研咨询整理

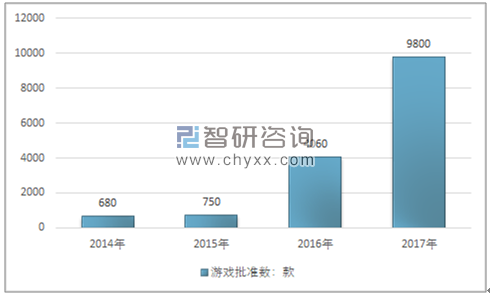

2014-2017年我国游戏批准发行数统计图

资料来源:智研咨询整理

2017年我国网络游戏产业销售收入为1965.8亿元,2018年上半年中国网络游戏市场实际销售收入达到1022.2亿元。2018年上半年我国自主研发网络游戏市场实际销售收入798.2亿元,较2017年同期增长15.1%。自主研发网络游戏海外销售收入46.3亿美元,较2017年同期增长16%。

直播平台主要商业模式

增值服务 | 虚拟道具购买、打赏 |

广告 | 以品牌广告为核心,类似于在线视频服务商的商业模式,主要通过CPM等主流的售卖方式进行,包括网页广告和主播植入广告两种形势。 |

会员订阅 | 付一定费用成为会员,提供消除广告、观看付费内容、订阅频道等服务。 |

电子商务 | 利用个人品牌影响力,引导粉丝的购买一向,将游戏直播用户转化为电商店铺用户。 |

赛事竞猜 | 用户在观看比赛(并不局限于电竞比赛)的同时,对赛事进行投注,类似于体彩。 |

线下艺人活动 | 传统秀场直播有时候还可以通过代理票务发行、运营艺人活动、开展亿人培训与保障以及拓展人气艺人线下演出会等形式盈利。 |

资料来源:公开资料整理

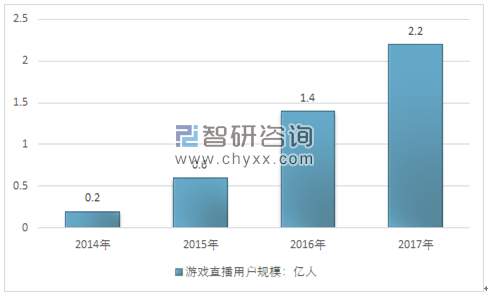

2016年,我国游戏直播用户规模达到了1.4亿人, 2017年游戏直播用户规模达到2.2亿人。

2014-2018年我国游戏直播用户规模

资料来源:智研咨询整理

3、泛生活直播

在泛生活化直播当中,当前的盈利模式较为丰富,主要包括打赏抽成、电商广告、观看付费等模式。直播平台的主播,其主要的收入来源就是直播当中,用户充值打赏的礼物,平台会按照一定的百分比进行抽成,从而获取收入。电商广告如天猫双11活动等,与直播平台合作并支付广告费用。此外,观看付费等主要以体育赛事、时下热门电视剧等为基础,用户付费成为会员后,才能够观看相应内容。,“打赏”与泛生活的直播形态可谓“相爱相杀”。有些具有直播功能的社交平台,为保持直播的生活化与纯净化,干脆不做打赏功能。映客在“视频直播+实时互动”的基础上,嫁接了PC秀场的主要盈利方式“打赏机制”。这个功能也使得映客一直处于“小清新”与“重口味”的不断博弈之中。“只要做打赏功能就会有人脱衣服。”的现象表明直播内容被打赏绑架。对于直播平台来说,因为内容尺度被下架的大有人在,谁也不愿意重蹈17的覆辙。未来,泛生活直播想要保持稳定的发展,需要寻求自我突破,发现更适合自己的盈利模式。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国网络娱乐直播行业市场动态分析及未来趋势研判报告

《2024-2030年中国网络娱乐直播行业市场动态分析及未来趋势研判报告》共九章,包含中国网络娱乐直播行业发展环境洞察,中国网络娱乐直播行业市场前景预测及发展趋势预判,中国网络娱乐直播行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![东方甄选粉丝一周破千万,累计观看人次达1.45亿[图]](http://img.chyxx.com/images/2022/0617/33d500e8b0ead388ed27a6cfcf751c509da31f7c.jpg?x-oss-process=style/w320)

![花椒直播母公司花房集团拟于港交所上市,拥有注册主播约10.1百万名[图]](http://img.chyxx.com/2021/10/Z3380GSSZZ_m.jpg?x-oss-process=style/w320)

![2021年直播电商行业政策分析:呈现“中央重监管,地区重扶持”的政策特点[图]](http://img.chyxx.com/2021/10/P3198JTUNI_m.jpg?x-oss-process=style/w320)