发光二极管(LED),是一种半导体组件。初时多用作为指示灯、显示发光二极管板等;随着白光LED的出现,也被用作照明。

全球LED市场保持快速增长的态势的主要增长来源于室内通用照明、建筑照明、景观照明、背光源和户外LED大屏幕等爆发式增长,随着技术的成熟,LED在通用照明领域市场渗透率将进一步提高,并且汽车照明、小间距LED显示屏等应用的继续拓展有望迎来LED行业新一轮爆发。

一.LED的发展概况及现状

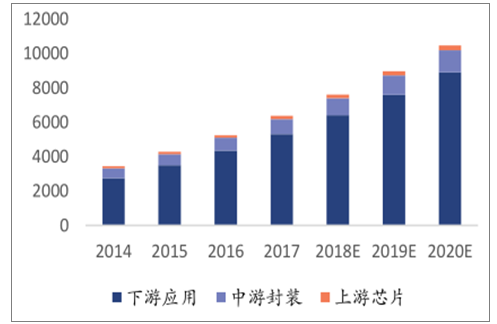

LED显示下游需求放缓,未来三年行业增速超过10%,下游应用占比超过80%,照明、显示需求带动下游快速发展。

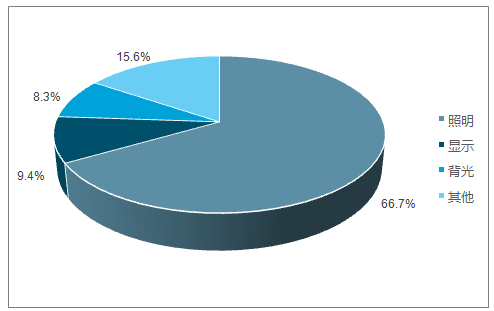

根据调查数据显示,2017年国内LED总产值规模达到6386亿元,以照明、显示、背光为代表的下游应用规模达到5310亿元,占比达83%。其中照明和显示保持快速增长趋势,LED照明占据下游应用市场的比值达到66.70%,LED显示占比达9.4%,LED背光市场规模缩减,占比为8.3%。

LED下游应用市场规模达到5310占比达83%图

数据来源:公开资料整理

LED下游应用主要包括照明、显示、背光三大领域图

数据来源:公开资料整理

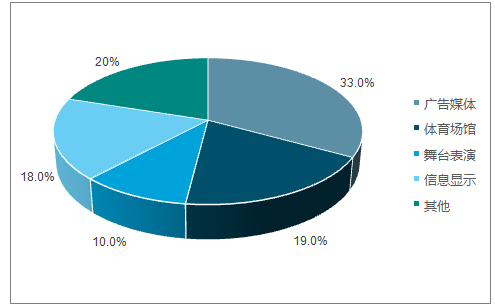

LED显示下游应用占比图

数据来源:公开资料整理

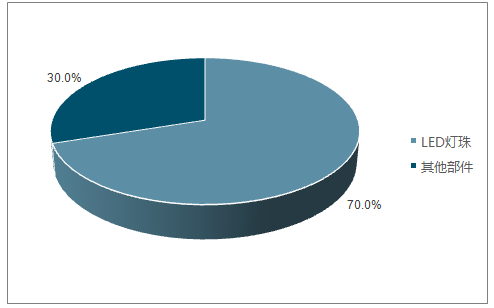

小间距LED灯珠成本占比达到70%图

数据来源:公开资料整理

LED成本持续下降图

数据来源:公开资料整理

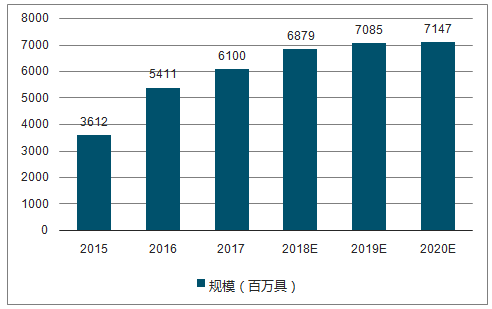

2015-2020年全球LED灯具规模及预测图

数据来源:公开资料整理

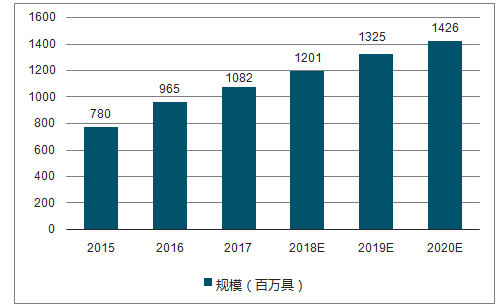

2015-2020年国内LED灯具市场规模及预测图

数据来源:公开资料整理

二.LED行业竞争格局

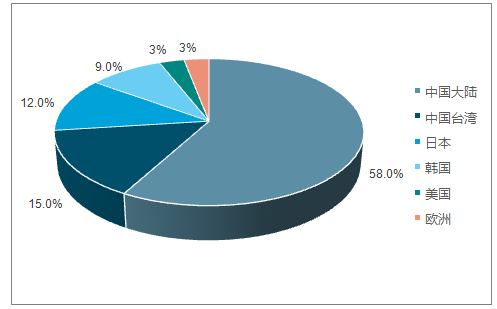

2017年,中国MOCVD保有量超过1600台,全年净增加246台,LED芯片产能占全球的比例达到58%。中国台湾2017年LED芯片产能排名全球第二,占比15%;其后是日本、韩国、美国,LED芯片产能占比分别为12%、9%、3%。

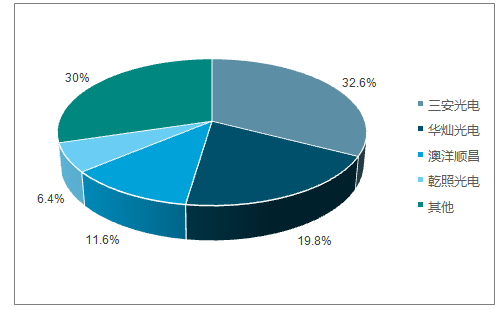

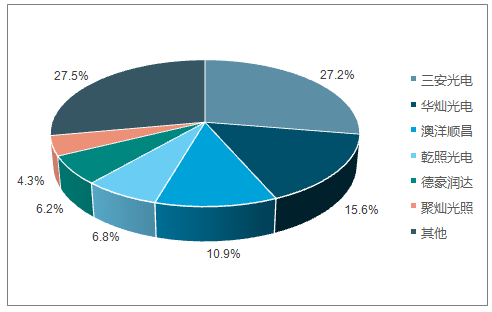

国内前四大芯片厂商占据了超过70%的市场份额。居前四位的分别是三安光电(产能为280万片/每月)、华灿光电(产能170万片/每月)、澳洋顺昌(产能100万片/每月)和乾照光电(产能55万片每月),占比分别为32.6%、19.8%、11.6%和6.4%。总体来看,我国LED芯片行业集中度较高。

LED封装呈现“一超多强”竞争格局,2018年市场前十占比有望超过30%。显示屏产品结合不同应用场景需要配套差异性的解决方案,从显示屏产品到完整解决方案再到工程施工对服务能力和人力资源的要求较高,具有一定的区域性特征,整体呈现大市场、小公司的竞争格局。

2017年全球LED芯片产能分布图(%)

数据来源:公开资料整理

2017年国内LED芯片市场份额图(%)

数据来源:公开资料整理

国内前6大厂商占据60%以上的产能

数据来源:公开资料整理

2018Q1中国重点LED封装厂产值规模占比

数据来源:公开资料整理

2017年主要LED显示上市公司产值规模占比图

数据来源:公开资料整理

三.LED行业市场前景及发展趋势

最新数据预计全球LED照明存量渗透率2017年约为39%,2019年有望达到50%。当前中国的照明产业由于企业数量过多,未来趋势仍旧是整合为主,一方面强者兼并重组愈发强大,另一方面则淘汰一批没有竞争力的企业。目前看,建筑、工程照明市场需求仍然不错。

LED显示逐渐步入存量市场竞争的情况下,规模、技术、资本优势明显的上市公司通过一体化整合进一步扩大规模优势,获取市场份额。LED显示行业步入稳定发展的成熟阶段,行业整合和特色化竞争是未来主要发展方向。

伴随着下游需求的多样化,LED显示与下游应用市场的嵌入程度越来越高,满足客户个性需求的控制系统以及区别于竞争对手的售后体系等定制化服务能力也是LED显示企业建立客户粘性的关键。全球LED产业市场规模增长放缓,预计未来趋势仍向上。

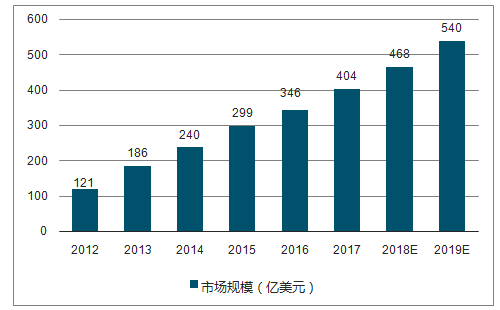

全球LED照明市场规模图

数据来源:公开资料整理

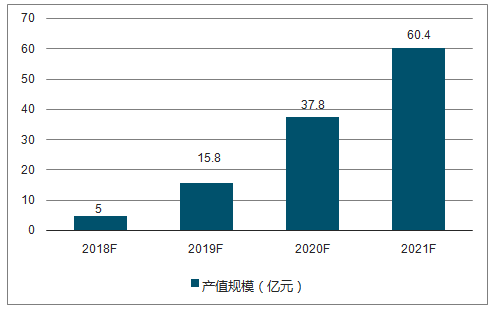

2018-2021年全球MiniLED市场规模预测图

数据来源:公开资料整理

2018-2021年全球Micro--LED市场规模预测图

数据来源:公开资料整理

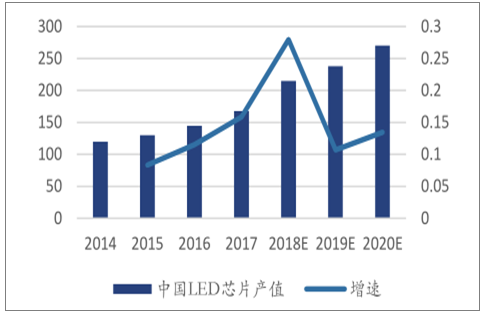

2014-2018年LED芯片产值增速预测图

数据来源:公开资料整理

2015-2020年LED显示产值规模增速预测图

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国LED路灯市场运行态势及战略咨询研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国LED行业市场动态分析及前景战略研判报告

《2024-2030年中国LED行业市场动态分析及前景战略研判报告》共九章,包含中国LED行业市场痛点及产业转型升级发展布局,中国LED代表性企业案例研究,中国LED行业市场及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。