1、全球有机硅行业发展概况

(1)全球有机硅生产规模持续扩大

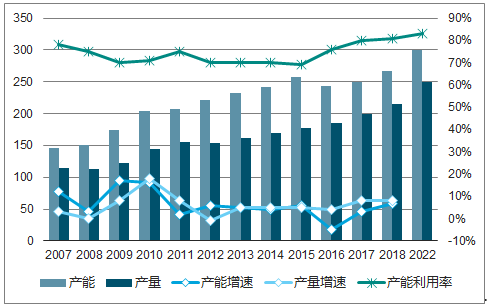

近十年以来,全球聚硅氧烷产能增量主要来自中国,受原材料、成本和市场等因素影响,海外产能增长缓慢。目前,全球聚硅氧烷产能主要集中在中国以及西欧、北美、日、韩等发达国家和地区。未来,中国聚硅氧烷产能仍有较多新增计划,预计2022年全球聚硅氧烷总产能将达到300万吨/年,产量达到250万吨。

2007-2022年全球聚硅氧烷生产状况及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国有机硅行业投资分析与投资决策咨询报告》

2、中国有机硅行业发展概况

(1)我国有机硅产供需概况

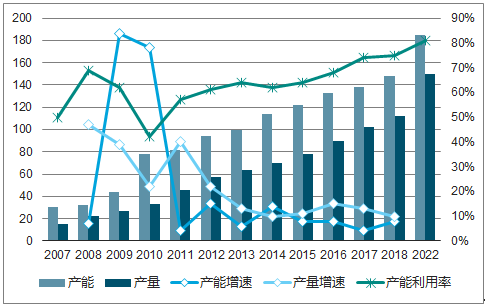

近十年,有机硅全球产能向中国国内转移趋势明显,我国已成为有机硅生产和消费大国,国内有机硅产品优势愈加明显,进口替代效应显著。截至2017年,我国共有甲基单体生产企业13家,聚硅氧烷总产能137.6万吨/年,产量102.1万吨,同比分别增长3.61%和13.44%,2007年至2017年年均复合增长率分别为16.45%和21.14%,行业发展迅猛。据预计,2022年我国聚硅氧烷总产能将达185万吨/年,产量达150万吨,2017-2022年期间年均增长率分别为6.1%和8.1%。

2008-2010年,我国有机硅新建项目快速扩张,聚硅氧烷产能出现爆发式增长,加之国内企业技术水平与国外差距较大,导致期间行业产能利用率出现大幅下降。国内产能进入温和扩张阶段,随着过剩产能逐步消化、行业技术进步以及企业工艺管理水平的提升,行业产能利用率呈储蓄上升趋势。截至2017年,我国聚硅氧烷产能利用率达74.2%,较2016年提高约6.43个百分点,创近十年来最高水平。预计到2022年,我国聚硅氧烷产能利用率将进一步提升至81.08%。

2007-2022年中国聚硅氧烷生产情况及预测

数据来源:公开资料整理

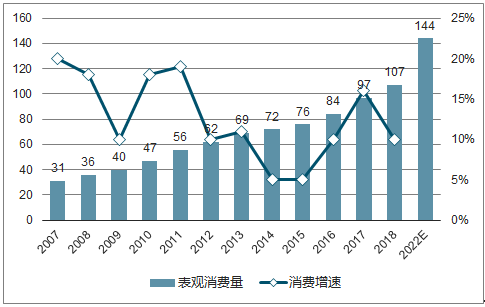

从需求端看,近十余年,我国的有机硅产品需求较为旺盛,需求量保持了快速增长。2017年,我国聚硅氧烷表观消费量达97.2万吨,同比增长16.27%,2007-2017年均复合增长率达12.18%。随着中国经济转型的逐步推进,居民收入水平的快速提升,以及国家战略的稳健实施,预计聚硅氧烷消费仍保持中高速增长,2017-2022年期间年均增长8.1%,到2022年消费量达到143.5万吨。

2007-2022年中国聚硅氧烷消费情况及预测

数据来源:公开资料整理

聚硅氧烷制成品主要分为硅橡胶、硅油和硅树脂。2007年我国聚硅氧烷消费量约97.2万吨,其中硅橡胶、硅油、硅树脂等领域消费的聚硅氧烷的比例如下:

2017年中国聚硅氧烷下游消费结构(折纯)

数据来源:公开资料整理

(2)我国有机硅产品应用领域及变动趋势

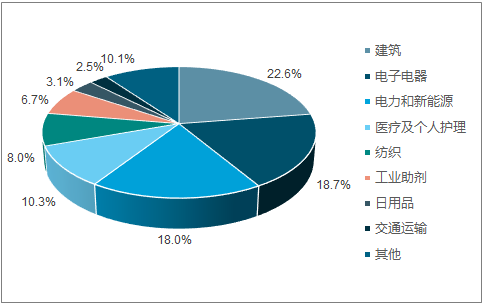

2007年,我国聚硅氧烷表观消费量为97.2万吨,其中消费比例最大的是建筑、电子电器、电力和新能源、医疗及个人护理等领域。预计未来5年,在有机硅众多的下游应用领域中,建筑、电力、电气、纺织、个人护理等传统领域需求将稳健增长,新能源、医疗、电子、日用品等新兴领域需求增速将加大。

2017年中国聚硅氧烷终端消费结构

数据来源:公开资料整理

2017年至2022年,我国聚硅氧烷终端消费结构及增长变动趋势

数据来源:公开资料整理

A、电力和新能源

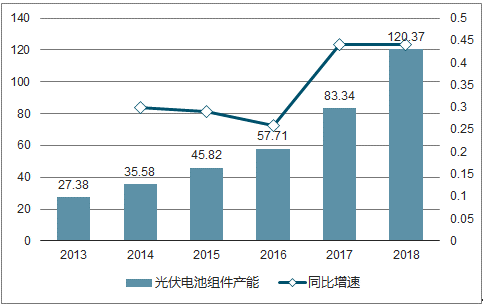

有机硅在新能源领域主要用于光伏、新能源汽车、风电及核电等领域,其中光伏领域需求增长最快。太阳能电池片是太阳能光伏发电系统的核心部件,由于太阳能电池片存在薄、脆、易氧化等缺陷,长期暴露在高低温、强紫外线、风雨等自然条件下容易造成永久性破坏。有机硅材料具有良好的密封性、电绝缘性、耐候性等特点,因此在太阳能电池组件封装生产中广泛应用。近年来我国不断加大光伏安装扶持力度,一跃成为世界最大的光伏装机国。2017年光伏行业对室温胶的消费量约7.8万吨,导热硅油等其他消费约1500吨。

2013-2018年中国光伏电池组件产量及预测

数据来源:公开资料整理

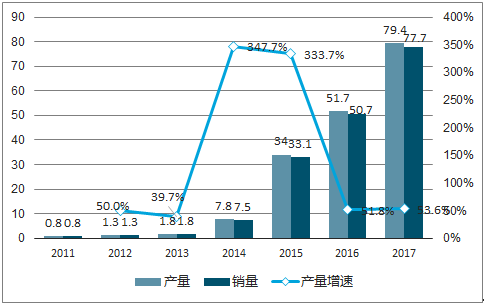

有机硅在新能源汽车领域主要用于动力电池灌封保护,在核电领域主要用于防辐射涂料,在风电领域主要用于直驱电机密封,2017年以上领域消费聚硅氧烷约3万吨,同比增长达50%。动力电池是新能源汽车的核心部件,定力电池的灌封保护是实现电力驱动系统稳定、高效、持久、安全工作的关键。有机硅在动力电池组装领域应用广泛。2017年中国新能源汽车产销分别为79.4万辆和77.7万辆,同比增长分别为53.58%和53.25%。

2011-2017年中国新能源汽车产销量

数据来源:公开资料整理

B、医疗及个人护理

母婴用品行业目前大量使用液体胶质制造奶瓶、奶嘴、磨牙棒、瘢痕贴等,已成为液体胶最大的消费领域,近五年同比增速维持在20%左右。随着城市化进程的不断加快,全面二孩政策的放开,预计未来对母婴产品的需求将持续增长。2017年我国母婴产品消耗液体胶约0.6万吨,同比增加22.4%。

2010-2018年中国母婴行业市场规模及预测

数据来源:公开资料整理

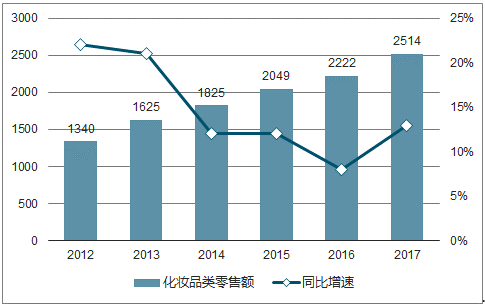

在个人护理行业,硅油是广泛应用的原料。例如在洗护发产品中,硅油可以让头发更顺滑、光来那个、不缠结。使用硅油配置的护肤品对皮肤有良好的润滑作用,同时由于其碱水性,可使化妆品在皮肤表面形成一层薄的憎水膜,不怕水洗,从而有效延长营养霜及药霜的作用。2017年,我国化妆品零售额增速明显提高,同比增长13.13%,创近年新高。

2012-2017年中国化妆品零售额及增速

数据来源:公开资料整理

C、建筑及基建

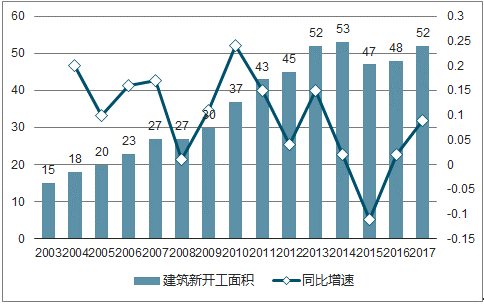

建筑领域消耗的聚硅氧烷产品主要为室温胶,其在建筑领域的应用目前主要包括建筑幕墙装配、房屋建筑的密封盒中空玻璃加工三个方面,起粘结、密封、防水灯作用。在道路、桥梁等基础设施建设中,广泛用于抗震阻尼用硅胶和涂层材料。随着我国城市化进程高速发展以及大规模基础设施投资拉动,室温胶需求一度出现高速增长。随着我国一系列房地产调控政策的出台,楼市开始降温,室温胶需求增速有所放缓。2017年建筑领域消耗室温胶约41万吨,同比增长6.1%,约占我国全部室温胶消费量的62.5%。其中建筑幕墙领域消耗室温胶约19.2万吨,门窗密封和装饰装修领域消耗室温胶约14万吨,中空玻璃加工领域消耗室温胶约7.8万吨。

2013-2017年中国建筑新开工面积

数据来源:公开资料整理

(3)我国有机硅进出口贸易情况

A、有机硅净出口规模快速增长

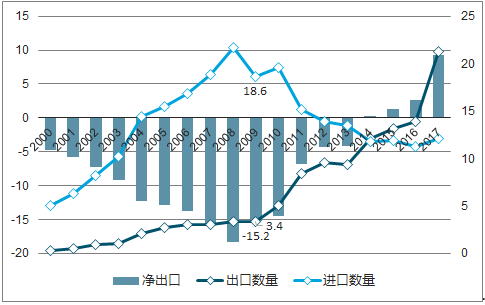

近十年我国初级形状的聚硅氧烷出口量从2008年的3.39万吨增至2017年的21.34万吨,年均复合增速为22.7%。而同期进口量则从21.68万吨降至12.11万吨,降幅达44.11%。2014年,我国初级形状的聚硅氧烷首次实现净出口,2017年净出口达9.23万吨,同比大幅增长257.21%。

中国初级形状的聚硅氧烷进出口情况(万吨)

数据来源:公开资料整理

B、有机硅高端产品仍大量进口

2008-2017年,我国初级形状的聚硅氧烷出口量从3.39万吨增加至21.34万吨,但平均出口价格始终维持在3000-3500美元/吨,主要是低端的中间产品和基础聚合物的出口。随着国家产业政策的引导、下游消费需求的推动以及国内生产企业研发能力和技术水平的提升,我国高端有机硅产品未来仍有很大发展空间。

中国初级形状的聚硅氧烷进出口平均单价(美元/吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国有机硅行业市场全景评估及发展策略分析报告

《2026-2032年中国有机硅行业市场全景评估及发展策略分析报告》共八章,包含2021-2025年中国有机硅竞争态势,行业企业竞争力分析,2026-2032年产业发展前景及机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国有机硅产业供给及格局概况分析:产能粗放式扩产周期步入尾声[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国有机硅行业特性、产量、消费结构及发展趋势研判:随着有机硅下游应用领域的发展,我国有机硅行业产量不断上涨 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)