一、2017年中国电力行业投资情况分析

1、全国发电装机容量

电力是关系国计民生的基础产业,电力供应和安全事关国家安全战略,事关经济社会发展全局。长期以来,我国电力市场形成了以煤电供应为主,其他电力供应为辅的局面。

近年来,随着社会经济的发展、人们健康意识以及环境保护意识的上升,污染重、能效低的煤电已经不符合国家坚持生态环境保护优先、发展绿色经济的要求。因此,加快电力市场改革,调整能源结构,淘汰落后煤电机组,成为了当前我国电力市场的重要内容。

发电即利用发电动力装置将水能、化石燃料(煤炭、石油、天然气等)的热能、核能以及太阳能、风能、地热能、海洋能等转换为电能。20世纪末发电多用化石燃料,但化石燃料的资源不多,日渐枯竭,人类已渐渐较多的使用可再生能源(水能、太阳能、风能、地热能、海洋能等)来发电。

20世纪以来,对电力的需求几乎每10年增加1倍。到20世纪80年代末,主要的发电形式是水力发电、火力发电和核能发电。到20世纪90年代中期,主要的发电形式是水力发电、火力发电和核能发电。美、俄、英、意、中国等国以火力发电为主,其发电量所占比重为70%以上。日、德的火电所占比重在60%以上。挪威、瑞士、巴西的水力发电量均占总发电量的90%左右,加拿大超过60%,瑞典也超过60%。芬兰和南斯拉夫则水电与火电各占1/2。法国以核电为主,其发电量占总发电量的70%以上。

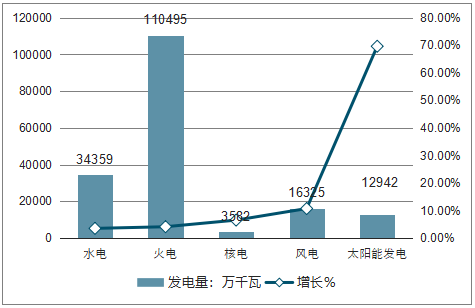

就我国目前发电结构来看,由于中国的水力资源较为丰富,2017年水电容量达34359万千瓦,增速比上年增长3.5%,其中抽水蓄能发电2869万千瓦,同比增长7.5%;火力发电110495万千瓦,同比增长4.1%,其中煤电98130万千瓦,同比增长3.7%;核电3582万千瓦,同比增长6.5%;风电16325万千瓦,同比增长10.7%;太阳能发电12942万千瓦,同比增长69.6%。

2017年中国电力容量及增长情况

资料来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国电力、热力生产和供应业行业市场专项调研及投资前景预测报告》

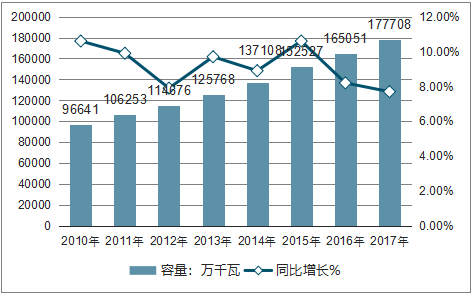

全国发电装机容量从2010年的96641万千瓦增长至2017年的177708万千瓦,年均复合增速达9.1%。截止2017年底,全国全口径发电装机容量17.77亿千瓦,比上年增长7.7%,增速比上年回落0.5个百分点;风电、太阳能发电装机规模已超国家十三五规划目标。

2010-2017年中国发电装机容量及同比增长走势

资料来源:公开资料整理

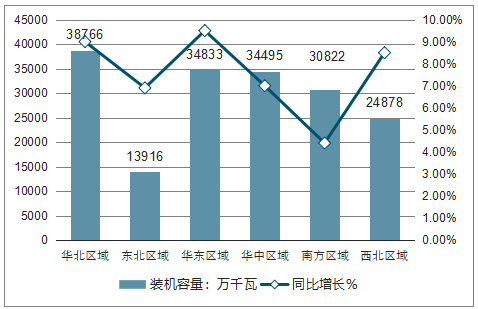

2017年全国各区域发电装机容量中以华北区域装机容量最高,华东及华中地区紧随其后,东北区域受地理环境及经济因素限制,发电装机容量在六大区域中份额较小。数据显示,华北、华东、华中和南方区域发电装机容量已超过3亿千瓦;东北区域发电装机容量为1.4亿千瓦。

2017年全国各区域电网发电装机容量及同比增长走势

资料来源:公开资料整理

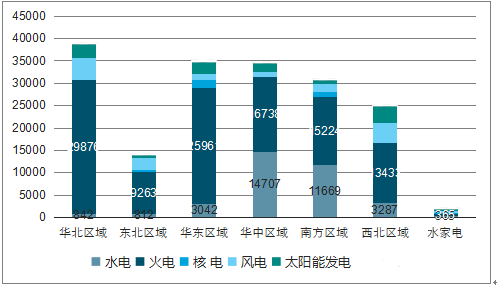

按各区域不同类型电网装机容量来看,华中、南方区域水电装机占比分别为为42.6%和37.9%;西北地区新能源装机占比32.8%; 东北地区风电装机占比19.8%;华北、华东火电装机占比分别为77.1%、74.5%。

分区域电网分类装机容量

资料来源:公开资料整理

2、全国电力装机结构

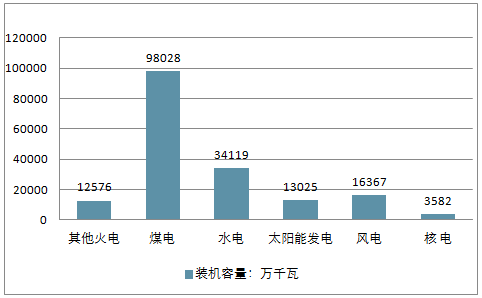

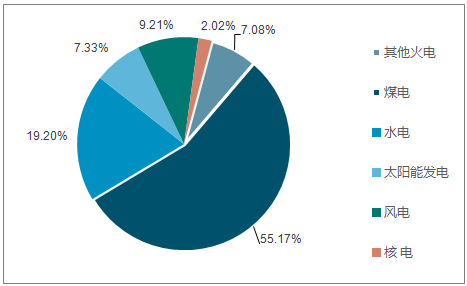

2017年全国累计装机容量达到177703万千瓦,同比增长7.6%,其中:水电、火电、核电装机容量分别达到34119、110604、3582万千瓦,累计增速分别为2.7%、4.3%、6.5%。2017年虽然火电装机仍然占绝对领先地位(62.25%,其中煤电占55.17%,其他火电占7.08%),但较2016年下降了2.03个百分点。

2017年全国累计装机量情况

资料来源:公开资料整理

2017年全国累计装机结构

资料来源:公开资料整理

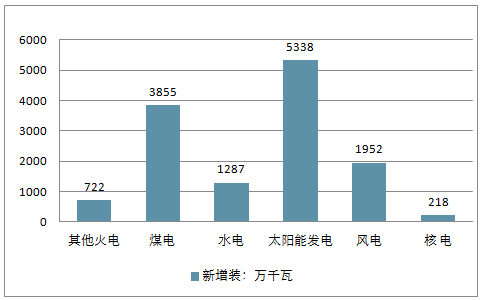

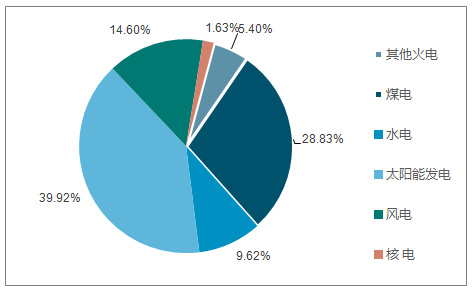

2017年全国累计新增装机13372万千瓦,其中水电装机容量1287万千瓦,同比增速分别为9.2%;火电电装机容量4578万千瓦,同比下降9.3%;核电装机容量218万千瓦,同比下降69.8%。

受电力供给侧改革严控新增煤电装机政策影响,2017年火电新增装机仅为4753万千瓦,同比下降约1349万千瓦,供给侧改革取得初步效果。非水可再生能源装机进一步提高,其中太阳能发电和风电装机分别为5338万千瓦和1952万千瓦,在新增装机中的份额超过一半(54%,其中太阳能发电占40%,风电占14%)。东、中部地区风电新增装机占比达到62%,风电布局呈现向东、中部地区转移趋势。

2017年我国电力新增装机结构(单位:万千瓦,%)

资料来源:公开资料整理

2017年我国电力新增装机结构(单位:万千瓦,%)

资料来源:公开资料整理

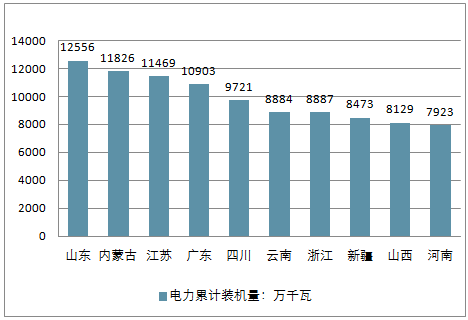

3、全国各省累计装机量分析

从累计装机量区域情况来看,2017年全国累计装机量第一的为山东省,达12556万千瓦,占全国比重大7.07%;其次为内蒙古,2017年累计装机量11826万千瓦,6.65%;江苏、广东和四川分别以11469、10903、9721万千瓦的累计装机量分别位列第三只第五名。

此外,2017年各区域发电量均实现不同程度的正增长,其中同比增速超过全国平均水平(6.6%)的省份有10个,依次为:西藏(20.5%)、陕西(16.5%)、山东(14.8%)、宁夏(13.9%)、江苏(12.9%)、安徽(12.8%)、河南(10.7%)、北京(10.5%)、河北(8.5)、青海(8.5%)。

截至2017年底全国电力累计装机量前十省份

资料来源:公开资料整理

4、全国分类型电力投资情况分析、

中国发电装机容量不断提高,并且一直保持快速增长。全国发电装机容量从2010年的96641万千瓦增长至2017年的177708万千瓦,年均复合增速达9.1%。截止2017年底,全国全口径发电装机容量17.77亿千瓦,比上年增长7.7%,增速比上年回落0.5个百分点;风电、太阳能发电装机规模已超国家十三五规划目标。

在电力投资方面,2017年全国主要电力企业电源工程建设完成投资2900亿元,为2011年以来最低水平,比上年下降14.9%。其中水电投资中抽水蓄能投资创历史新高;核电投资为2009年以来最低水平;火电及其煤电投资规模大幅下降,为近十年来最低水平。

2017年中国分类型电源投资及增速

资料来源:公开资料整理

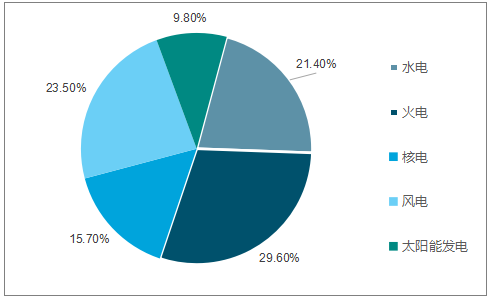

2017年全国分类类型电源投资构成情况如下:太阳能发电投资占全国电源投资总额的9.8%;风电和火电以及水电占比都在20%以上,比重分别为23.5%、29.6%以及21.4%;核电占比15.7%。新能源发电投资向东、中部地区转移。2017年东、中部地区风电、太阳能发电投资占全国风电、太阳能发电投资的比重分别为69.8%和70.2%,分别比上年提高15.5和15.9个百分点。

2017年中国分类型电源投资构成情况

资料来源:公开资料整理

二、中国电力投资情况预测

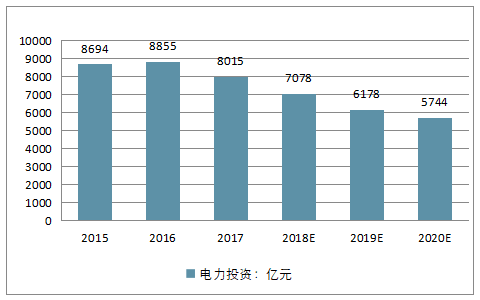

2018年1-5月,我国主要发电企业电源工程完成投资726亿元,同比下降5.4%;1-5月份,全国电网工程完成投资1414亿元,同比下降21.2%;推算出我国主要电力企业电力工程建设完成投资2140亿元。预计2018年我国主要电力企业电力工程建设完成投资将降至7078亿元,至2020年我国主要电力企业电力工程建设完成投资将降至5744亿元。预计未来几年我国电力投资将继续下降。

2015-2020年中国电力投资情况走势

资料来源:公开资料整理

2017年,电源工程建设完成投资2700亿元,与2016年相比下降20.8%。2018年年1-5月,我国主要发电企业电源工程完成投资726亿元,同比下降5.4%。预计2018年我国电源投资总额将达到1866亿元,2020年投资总额将降至千亿元下方,为923亿元。

2015-2020年中国电源投资情况走势

资料来源:公开资料整理

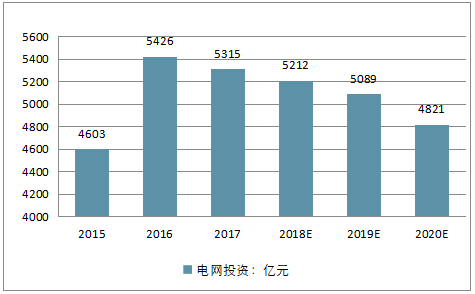

2018年1-5月中国电网工程完成投资1414亿元,同比下降21.2%。预计2018年全国电网工程完成投资将继续微幅下降至5212亿元。2020年全国电网工程完成投资将跌出5000亿元,为4821亿元。

2015-2020年中国电网投资情况走势

资料来源:公开资料整理

三、电网投资增速微降原因

不同于“十二五”以来电网投资规模持续提升的态势,2017年我国电网建设增速略有回落。2017年我国电网工程建设完成投资5315亿元,同比微降2.2%,为2010年以来首次下降。从电力系统内部投资结构上来看,过去一年电网工程建设投入超过电源建设2615亿元,占电力基本建设投资完成额的比重达66.3%,同比大幅提升5.1个百分点。这也是 “十二五”以来电网建设投入连续第五次超过电源建设投入。

事实上,2016年电网投资增速较高的基数效应,也在一定程度上拉低了2017年的增幅。受国家配电网建设改造行动计划及新一轮农村电网改造升级等政策引导,2016年电网投资增速大涨至16.9%。从电力投资趋势来看,电网饱和程度尚不及电源,我国在可再生能源消纳能力和供电可靠性等方面仍然亟须电网持续投资。随着以再电气化为根本路径的新一轮能源革命深入发展,以及大部分电源供给及输电线路骨架逐步完善的情况下,我国电网建设投资的重心已经由主干网向配网侧转移,电网建设由高速增长阶段转向高质量发展阶段。

转变:电网投资增速略有回落

知其所来,识其所在,才能明其将往。2010年以来,我国电网建设投资继续加大,速度不断加快。回望电网发展轨迹,电网骨干网架日趋坚强,配网、农网供电水平稳步提升,电网服务清洁能源发展能力显著增强。

记者查询相关统计数据后发现,“十二五”以来,电网工程建设完成投资年年有不同程度的提升。其中,2011年完成3682亿元,同比增6.77%;2012年完成3693亿元,同比增0.2%;2013年完成3894亿元,同比增5.44%;2014年突破4000亿达4118亿元;2015年完成4603亿元,增速首次达到两位数;2016年首破5000亿大关,达到5426亿,增速大涨至16.9%。

国家能源局公布的统计数据显示,2017年,我国主要电力企业电力工程建设完成投资8015亿元。其中,电源工程建设完成投资2700亿元,同比下降20.8%;电网工程建设完成投资5315亿元,同比下降2.2%。

“我国经济已由高速增长阶段转向高质量发展阶段。”中央经济工作会议对“中国特色社会主义进入了新时代,我国经济发展也进入了新时代”的基本特征作出了明确判断。我国电网用投资建设数据近乎完美地印证了这一转变———从“高速”到“高质量”,从“增长”转向“发展”。

电网投资的价值在新增输电线路和变电设备上得以体现。2017年全国电网新增220千伏及以上输电线路回路长度为41459千米,同比增长18.5%;新增220千伏及以上变电设备容量24263万千伏安,同比微降0.5%。

过去一年,共建成“两交六直”特高压输电工程,其中,国家大气污染防治行动计划特高压交直流工程全面建成,基本形成西电东送、北电南供的特高压输电网络。全国完成跨区送电量4235亿千瓦时、同比增长12.1%,跨省送出电量1.13万亿千瓦时、同比增长12.7%。

根据国家电网公司和南方电网公司2017年工作会议的数据显示:过去一年,国家电网公司发展总投入6081亿元,固定资产投资5066亿元,其中电网投资4854亿元。110(66)千伏及以上线路开工4.9万千米、投产5.5万千米;变电(换流)容量开工2.6亿千伏安(千瓦)、投产3.5亿千伏安(千瓦)。南方电网公司滇西北直流双极低端及受端配套工程、鲁西背靠背直流扩建工程等“西电东送”输电通道重大项目顺利投产,形成“八交十直”共18条500千伏及以上大通道,2017年“西电东送”电量累计2028亿千瓦时,创历史新高。

电网建设力度加大,为地区经济发展带来了有规模、有实效的新增投资,电力设备制造企业的业绩也随之水涨船高。电网投资每增加1亿元,带动行业产出3亿元。2017年,全国电网投资5315亿元,直接带来万亿元以上市场产值。

趋势:配电网建设成投资重点方向

从高速度增长到高质量发展,意味着电网建设要从单纯追求总量扩张,转向追求在经济增长基础上内部结构、电力系统以及服务质量的整体提升与完善。

在电力系统内部投资结构上,我国电源、电网投资在不同时期,投资差异很大。自“十二五”开始到未来10年甚至更长时间,投资重点已逐步转向电网智能化及配电网建设,更加偏向于配、用电侧。

由于2016年电网投资增速较高、基数较大,2017年我国电网建设增速略有回落。这与近两年新一轮农村电网改造升级近千亿元投资项目和加快推进全国配电网建设改造工作不无关系。

2017年,电网投资继续向配网及农网倾斜,新一轮农网改造升级取得阶段性重大进展。110千伏及以下电网投资比重占电网总投资比重达到53.2%;新一轮农网改造取得阶段性重大进展,完成了《关于“十三五”期间实施新一轮农村电网改造升级工程的意见》(国办发〔2016〕9号)文件中“中心村电网改造升级,实现平原地区机井用电全覆盖”的任务。

2017年9月国家电网公司提前3个月打赢新一轮农网改造升级“两年攻坚战”,累计投资1424亿元,完成153.5万眼农田机井通电、6.6万个小城镇(中心村)电网改造升级、7.8万个自然村通动力电,惠及1.6亿农村人口和1.4亿亩农田。去年南方电网完成新一轮农网改造投资340.6亿元,7665个小城镇、中心村实现电网升级改造,4709个机井完成通电任务,262个贫困村通上了动力电。

一分钟解读 电网投资增速微降原因

骨干网架建设仍是2018年电网投资最确定的一环。根据国家电网公司规划,2018年将加快推进北京西—石家庄、山东—河北环网、苏通GIL管廊等特高压交流工程,年内建成准东—皖南特高压直流工程。南方电网公司滇西北送电广东±800千伏特高压直流输电工程计划今年6月底前全部建成投产,乌东德电站送电广东广西直流输电工程将尽快取得核准并开工建设。

就2017年的情况来看,电网建设的饱和程度仍然不及电源,电源投资弱于电网投资的现象预计仍将延续。尽管我国电力系统整体供应能力已经有所富余,但在可再生能源消纳能力、调峰能力、供电可靠性等方面仍然亟须持续的电网建设投入。

南方电网公司提出,2018年将持续推进农网改造升级,基本建成结构合理、安全可靠的农村配电网,至今年底供电可靠率不低于99.78%,电压合格率不低于98.03%,乡村户均配变容量不低于1.93千伏安。国家电网公司也提出,将实施美丽乡村服务工程,包括农网升级改造、供电服务均等化、电网配套建设3项举措,投资3483亿元,完成农网改造升级专项工程和“小康用电”示范县农网建设,改善乡镇供电所服务设施配置。

随着新型城镇化、农业现代化步伐加快,新能源、分布式电源、电动汽车、储能装置快速发展,终端用电负荷呈现增长快、变化大、多样化的新趋势,加快配电网改造升级的任务愈发紧迫。值得指出的是,在电网建设投资中,主网投资的核心指标是用电量增速,随着这一指标的减缓,加之骨干网架建设日益完善,电网投资的重点将继续向配电网转移。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电力节能减排行业市场现状调查及发展趋向研判报告

《2024-2030年中国电力节能减排行业市场现状调查及发展趋向研判报告》共十四章,包含2024-2030年电力节能减排行业投资方向与风险分析,2024-2030年电力节能减排行业发展环境与渠道分析,2024-2030年电力节能减排行业市场策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。