我国水泥石灰石矿产资源丰富,石灰石矿产储量居世界首位,根据调查数据预测我国水泥石灰岩矿远景资源量约为3-4万亿吨。

2015-2017年,我国年均水泥产量23.56亿吨,假定每生产1吨水泥熟料需要消耗石灰石矿石1.3吨左右,我国已探明的总储量保障年限大约76.75年左右。我国石灰石矿山分布较为不均匀,储量大省安徽可供开采年限高达126年,部分省份如江苏、贵州可供开采年限仅有23-24年,长江沿线云南、浙江、湖北等省份储量亦不充沛,石灰石矿山面临枯竭态势;海螺依托长江河道向江苏、浙江等华东以及部分长江中游水泥消耗大,省运输,熟料资源等。

我国非金属矿工业矿产资源开发与保护统筹不足,资源浪费和破坏现象严重,企业规模“小而散”、生产状况脏乱差现象及其普遍,50%以上企业粉尘排放不达标,先进产能不足30%,年产量少于10万吨小规模企业比例超过70%。

在2017年5月,发布《关于加快建设绿色矿山的实施意见》,加大政策支持力度、加快绿色矿山建设进程,明确新建矿山全部达到绿色矿山建设要求、生产矿山加快改造升级,全国建设50个以上绿色矿业发展示范区,加大矿山生态环境治理力度。目前,广东、河南、山东、河北、广西、贵州和云南等省份先后出台绿色矿山建设规划。矿山整治作为“绿水青山”重要一环,随着更多省份推出绿色矿山和矿山整治政策,从源头对水泥行业整体供给收缩产生较为积极的影响。作为全国水泥龙头,海螺水泥深耕全国石灰岩矿山大省安徽,海螺水泥拥有大量矿山资源,在2017年底,公司矿山开采权账面价值30.47亿元。

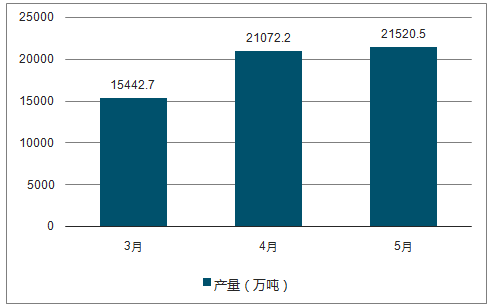

2017年1-12月中国水泥产量图

数据来源:公开资料整理

受高温、降雨等季节性气候因素影响,7月至8月上旬水泥价格持续小幅下跌,但仍处于历史高位水平,整体呈现淡季不淡格局;东北地区出现较大降幅,区域需求持续大幅下行影响;由于市场竞争激烈,行业自律行为相对较弱,且产能绝对过剩,产能利用率持续下降不足40%。8月中旬起,受台风和降雨影响,尽管下游需求环比提升不明显,但由于水泥低库存以及企业非采暖季自律限产供给收缩驱动,水泥价格开始陆续反弹。根据调查数据显示,至9月14日,全国高标水泥均价425.37元/吨,较去年同期提高22.76%。随着目前雨水天气的逐渐减少,下游需求陆续恢复,旺季正式开启,水泥价格有望延续上行趋势。下游需求逐步恢复,水泥产量增速缓慢回升,目前水泥已进入下半年需求旺季,产量增速有望进一步提升。

根据调查数据显示,全国1-8月份水泥累计产量为13.82亿吨,较去年同期小幅增长0.5%,今年以来首次实现正增长,较1-6月增速提高0.8个百分点。

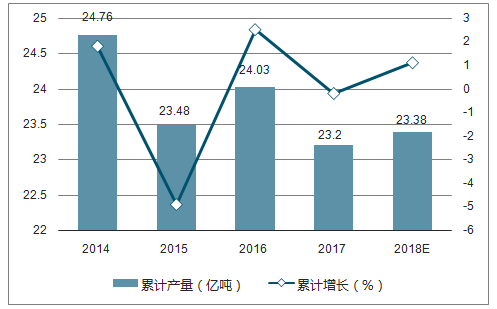

2018年水泥产量统计情况图

数据来源:公开资料整理

中国水泥产量情况及预测图

数据来源:公开资料整理

从熟料和水泥行业的供给格局来看,全国3600余家水泥企业中具备熟料产能的仅占比33%,绝大部分水泥企业是下游粉磨站企业,又以中小粉磨站和民营企业为主。中小型粉磨站比重过高,熟料供给短缺时下游竞争激烈在所难免。2017年至今,江浙皖下游需求持稳情况下熟料库容比、水泥库容比与全国均值呈现分化态势,库容比维持在40%-50%的左右的库存低位,熟料。库容相对更低,较低的库存规模提升海螺等熟料龙头对于熟料价格和外销的管控能力,熟料龙头话语权提升。

在空气污染治理攻坚延续错峰范围、力度和时长,错峰上下联动的共同意识下政策有望常态化实施;水泥行业错峰生产并非来自之上而下的行政干预,在龙头企业的带领之下,行业内企业在多重博弈之后形成的舍量保价的“新均衡”。在如此的“新均衡”里,市场的参与者通过合理制定生产规划,适度降低产量,保证较低库存,保证较稳定的市场价格从而获取更多、更合理的经济利益,达到行业竞争博弈下的经济效益最大化。即使“一刀切”的调控思路完全改变,对水泥行业现有均衡亦无太大影响。纵观全球水泥市场发展历程,中短期需求大规模下滑的可能性较小,需求整体持稳概率较大。

智研咨询发布的《2019-2025年中国水泥行业投资分析与投资决策咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告

《2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告》共八章,包含云南省水泥行业主要企业经营情况,2024-2030年云南省水泥行业投资机会与风险,2024-2030年云南省水泥行业前景预测及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。