激光器是指窄幅频率的光辐射线,通过受激辐射放大和必要的反馈共振,产生准直、单色、相干的光束的过程及 仪器。它是通过人工方式,用光或放电等强能量激发特定的物质而产生的光。激光的产生需要“共振结构”,“增益介 质”及发光来源这三个要素。1960 年,世界上第一台红宝石激光器诞生,标志着激光技术的起源。它与原子能、半导 体、计算机共同被称为 20 世纪的现代四项重大发明。由于激光有着完全不同于普通光的性质,很快被广泛应用于各个 领域,并深刻影响了技术、经济和社会的发展和变革。激光技术也被美国科学家总结为影响全球未来发展的 18 项重大 关键技术之一。

根据美国科学和技术政策办公室 2010 年分析和统计,美国当年 GDP 的 50%(约 7.50 万亿美元)与激光在相关领 域的市场应用及不断拓展相关,其中最主要的是激光在信息、制造业和生命科学技术领域中的贡献:

美国与激光器相联系的 GDP 产值

主要激光光源设备 | 相应拓展领域 | 对应的 GDP(万亿美元) |

半导体激光器、光纤激光器 | 信息、计算机、远程商务、光纤通讯 | 4.00 |

二氧化碳激光器、光纤激光器、 飞秒超快激光器、准分子激光器 | 交通运输、工业制造业 | 1.00 |

全固态激光器、准分子激光器、 飞秒超快激光器 | 生物技术、人类健康、医学诊断治疗 | 2.50 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国激光器市场专项调查及发展趋势分析报告》

激光产业链的上游主要包括光学材料(泵浦源、有源光纤、无源光纤器件、光隔离器、合束器等)及电子元 器件,一般原材料占激光器成本的 80%左右。

激光产业链的中游是激光器,根据发光介质的不同,分为气体、固体、液体、光纤激光器、半导体激光器等。

激光产业链的下游是激光设备,一般是激光器的 2~3 倍。根据应用的不同,分为切割、焊接、打标、钻孔、 医疗、显示、通信、熔覆、清洗等。

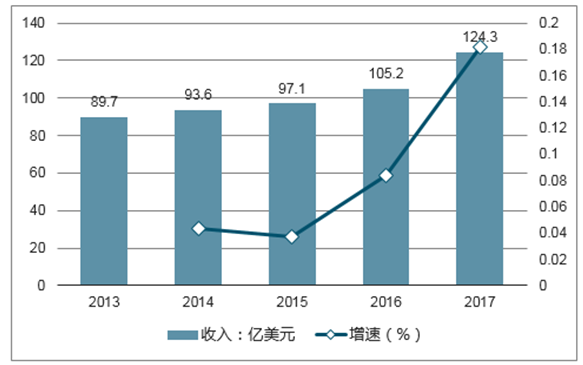

2017 年全球激光器的市场规模为 124.3 亿美元。 相比于 2016 年,增长 18.16%。同时,全球激光器的市场规模在 2013 年至 2017 年的年复合增长率达到 8.5%。

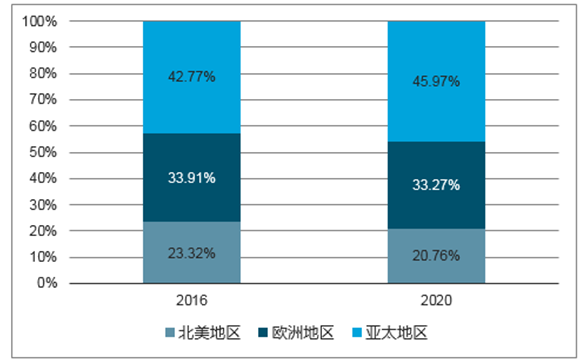

2016 年和 2021 年全球光纤激光器市场结构

数据来源:公开资料整理

全球激光器规模及增长率

数据来源:公开资料整理

激光器用途十分广泛,目前主要应用于通讯、材料加工、研发与军事运用、医疗美容等领域。2017 年,全球激光 器行业应用领域中材料加工相关的激光器收入 51.66 亿美元,同比增长 38.5%,占全球激光器收入的 42%,超越通讯 领域成为第一大激光器应用领域;通信领域的激光器收入 42.36 亿美元,占全球激光器收入的 34%;研发与军事运用 相关的激光器收入 9.22 亿美元,占全球激光器收入的 7%。

2017 年激光器市场分类占比

数据来源:公开资料整理

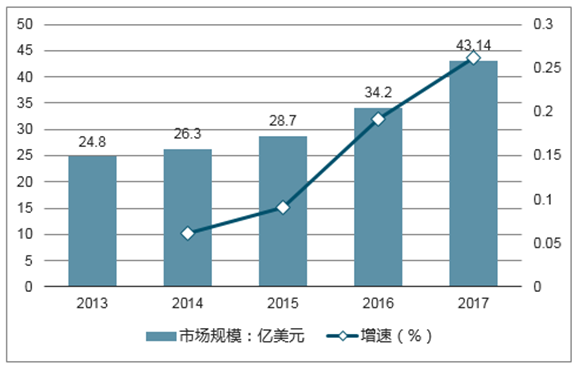

2017 年工业激光器的高速增长,主要得益于光纤激光器的大幅增长。光纤激光技术不断取得突破,行业下游需求 稳步增长,光纤激光器行业市场规模超过 20.39 亿美元,在全球工业激光器市场中占比达到 47.3%。CO2 激光器、半 导体激光器和固体激光器市场占比分别为 13.5%、15.2%、24.1%。

全球工业激光器规模及增长率

数据来源:公开资料整理

激光器是利用受激辐射原理使光在某些受激发的物质中放大或震荡发射的器件。按照增益介质的不同,激光器主 要可以分为液体激光器、气体激光器、半导体激光器和固体激光器等。光纤激光器具有光电转换效率高、结构简单、 光束质量好等特点,是当前激光技术发展的主流方向和激光产业应用主力军:

增益介质 | 泵浦方法 | 振荡波长 | 震荡运转 | |

液体 | 染料 | 光 | 紫外光~红外光 | 连续、脉冲 |

气体 | 氦氖 | 放电 | 可见光~红外光 | 连续 |

惰性气体离子氦镉 | 紫外光~红外光 | 连续 | ||

准分子 | 紫外光 | 脉冲 | ||

CO2 | 红外远光 | 连续、脉冲 | ||

化学 | 化学反应 | 红外光 | 连续 | |

半导体 | 化合物半导体 | 电流 | 紫外光~红外光 | 连续、脉冲 |

固体 | 钕;钇铝石榴石 镱;钇铝石榴石 | 光 | 红外光 | 连续、脉冲 |

钛蓝宝石 | 紫外光~红外光 | |||

光纤 | 铒、镱、铥 | 光 | 红外光 | 连续、脉冲 |

数据来源:公开资料整理

随着光纤激光器技术的发展和下游行业需求的增加,全球光纤激光器的总体规模从 2013 年的 8.41 亿美元,增加 至 2017 年的 20.39 亿元美元,年复合增长率为 24.78%。同时光纤激光器在工业激光器的比重也从 2013 年的 33.82%稳 步提升至 2017 年的 47.26%。

全球工业用光纤激光器规模及增长率

数据来源:公开资料整理

目前汽车领域是高功率激光器应用的最大的领域之一,替代来自于两方面:1)随着汽车向轻量化、高强度发展, 高强度钢板、合金钢等材料被应用至车身材料上,激光焊接相较于其他方式,效果更加优越。2)高功率的激光切割 相比等离子切割、火焰切割优点突出,有望取代冲床成为主流切割设备。根据智研资讯的数据显示,目前我国汽车制 造设备市场空间预计在 1500 亿元以上,其中汽车焊装自动化设备约占整体设备投资的 25%左右,市场空间在约 400 亿元人民币。

汽车制造激光设备构成情况

数据来源:公开资料整理

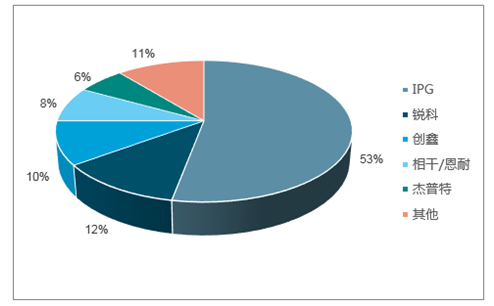

基于激光器的高壁垒,全球光纤激光器企业主要集中在 IPG、Coherent(Rofin-Sinar)、Trumpf(SPI)、nLight、锐 科激光、创鑫激光、杰普特等企业中,IPG 是全球光纤激光器的龙头,在国内的光纤激光器市场占据了 53%的份额, 排名第二的是锐科激光的 12%。

国内光纤激光器市场份额

数据来源:公开资料整理

在低功率激光器领域,由于国内激光器厂商的产品价格低廉,性 能较好,已经基本实现国产化,低功率光纤激光器国产化率从 2013 年的 72.2%增加到 2017 年的 97.0%,中功率领域 国产化的速度也正在逐渐增快,国内厂商大约占据 5 成的市场份额。

光纤激光器国产化率

数据来源:公开资料整理

激光器生产的最核心成本是原材料成本,通常占 80%以上,公司 2015 年至 2017 年公司直接材料占主营业务成本 的比例分别为 88.48%、84.77%、和 83.55%。

而光纤激光器主要由光学材料、电学材料、机械件等组成,光学材料处在核心位置,成本占比也最高。在脉冲激 光器中,核心的光学原材料是有源光纤、无源光纤器件、声光晶体、泵浦源、光隔离器等,在连续激光器中,核心的 光学原材料是有源光纤、泵浦源、无源光纤器件、合束器等。

光纤激光器成本构成图

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国可调谐激光器行业市场运行态势及投资前景研判报告

《2024-2030年中国可调谐激光器行业市场运行态势及投资前景研判报告》共十四章,包含2024-2030年可调谐激光器行业投资机会与风险,可调谐激光器行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。