风力发电是利用风力带动风车叶片旋转,再透过增速机将旋转的速度提升来促使发电机发电。风力发电机组包括风轮、发电机等;风轮由叶片、轮毂、加固件等组成。风力发电机组的技术路线主要有双馈齿轮箱技术和直驱永磁技术。我国海上风电异军突起,装机规模连续5年快速增长,已跃居全球第三。2017年,双馈齿轮箱技术和直驱永磁技术的市场份额分别为68.8%和 28.4%。

海上风电虽然起步比较晚,但是凭借海上资源稳定性和大发电功率等特点,近年来正在世界各地飞速发展。我国海上风电的发展空间广阔、潜力巨大,对我国能源结构安全、清洁、高效转型具有重要意义。

我国海上风电在2017 年,新增装机容量达到 1.16GW,同比增长 97%,4 年复合增速达到 110%,到2017 年底,国内海上风电装机容量达到 2.79GW,占国内风电装机 1.5%。预计 2018 年新增海上风电装机将超过 200 万千瓦,19、20 年仍将保持增长,3 年合计并网将超过 800 万千瓦,海上风电建设将进入提速阶段。海上风电行业一直受到国家政策的支持和推动,国企为主的竞争格局较为稳定,未来海上风电电价降价幅度不会太大。

全球风电装机容量(GW )预测图

数据来源:公开资料整理

2017 年中国海上风机新增容量分布在 18 个海上风电场。江苏新增海上风电场9 个,总计装机容量 968MW ,是中国海上风电的重点开发省份,福建省以 65MW增容量位居第二,其余项目分布与广东、浙江和河北省。海上风电靠近电力负荷中心,地理位置优越,能够较好地满足市场需求。

国家电网近年来风电并网容量(GW)图

数据来源:公开资料整理

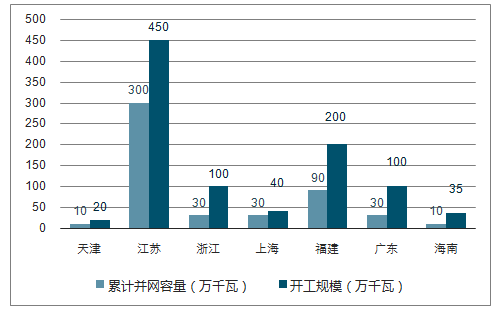

2020年累计并网和开工规模(万千瓦)图

数据来源:公开资料整理

各省海上风机累计装机容量图

数据来源:公开资料整理

相比陆上风电,海上风电有风资源好、利用小时数高、降本潜力大和消纳情况好的优势。根据各省海上风电规划,全国海上风电规划总量已经达到 7500 万千瓦。预计在2020至 2030年,国内的海上风电 10 年合计新增容量接近80GW,仅仅与目前已经规划的近期开发容量相当,随着海上风电行业的技术进步,未来海上风电的发展势必将超过目前技术水平。中国目前海上风电装机已达到 279 万千瓦,在 2018 年将走向成熟市场,海上风电单位造价将实现逐步快速下降。2018 年上半年,全国弃风电量182亿千瓦时,同比减少53亿千瓦时,全国平均弃风率 8.7%。中国全社会用电需求不断增长。2018 年上半年,全国全社会用电量32291亿千瓦时,同比增长9.4%。2018年7月份,持续高温下,全国日发电量已经连续 17 天超过去年最高值,用电需求有望维持稳定增长。

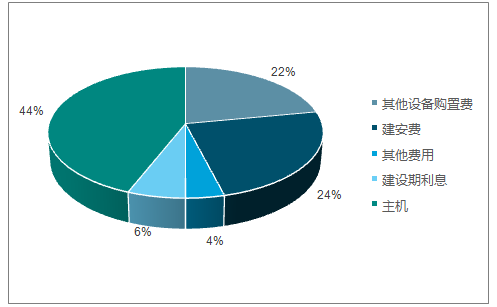

海风电工程各部分投资占比图

数据来源:公开资料整理

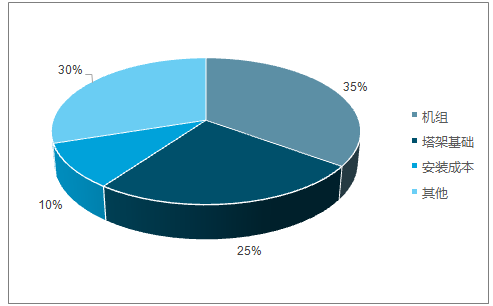

海上风电成本占比图

数据来源:公开资料整理

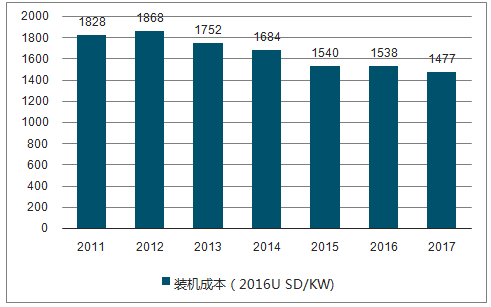

2011-2017 年全球风电装机成本图

数据来源:公开资料整理

由于海上风电开发投资大,技术壁垒高,投资商一般为国内几家新能源国企, 目前海上风电运营商主要是五大集团及其下属能源公司,例如龙源、华能、大唐、国家电投、申能、三峡、中广核等, 竞争格局较为稳定,未来海上风电电价降价幅度不会太大。所以,在风电项目施行竞价配置之后,海上风电相对陆上风电的盈利能力将会更具有优势。

海上风能未来开发的有利因素:大型国有企业对海上风电的投资;未来能够生产更大机型,并且质量有保证的整机制造商将获得更有利的地位;这几年的相对稳定,随着后续更多海上风电项目的招标启动,海缆供需将会处于紧平衡;零部件的大型化将使行业内有优良业绩及品牌知名度,且有临近港口产能布局的公司获得更好发展。

海上的风能可利用率更高,达我国海岸线长达 1.8 万公里,可利用海域面积 300 多万平方公里,海上风能资源丰富。2017 年 年 11 个沿海省份用电量占了全社会用电量达到了53% ,且保持了较好复合增长,风电消纳问题可以得到有效解决。海上风电行业作为未来能源结构调整中新能源的一部分,也一直受到国家政策的支持和推动。

对海上风电未来的不利影响:海上风电电价下降过快,影响投资积极性;海上风电发电成本下降速度不及预期。海上风电开发缺乏统一的管理协调,中国海上风能资源评价工作还未系统开展,海洋水文测量、海底地质勘查工作也较薄弱,海上风电的工程经验较少,尚处于摸索阶段。影响海上风电发电成本的一个关键因素是较高的运营费用。

依据目前统计的已开工未投产项目情况,预计2019 年和2020年仍会保持增长。 2018 年以来,多个海上风电项目正在核准和开工建设过程中,2018 年 9 月 10 日印发的《印发海陆丰革命老区振兴发展规划》中指出,要调整优化能源结构和布局,建设清洁低碳、安全高效的现代化能源体系。有序开发风电、太阳能光伏等可再生能源项目,着力解决电力消纳问题,风电运维市场空间也是巨大的,到2022年市场空间超 200 亿元。

智研咨询发布的 «2018-2024年中国风电装机行业市场竞争现状及未来发展趋势研究报告 »

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国风电装机行业市场全景调研及投资前景研判报告

《2023-2029年中国风电装机行业市场全景调研及投资前景研判报告》共九章,包含中国主要风电装机开发商经营分析,中国大型风电装机基地风电装机建设分析,中国风电装机行业投资成本及效益分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。