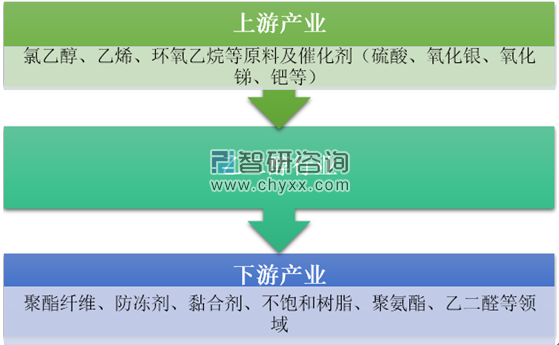

乙二醇(ethylene glycol)又名“甘醇”、“1,2-亚乙基二醇”,简称EG。乙二醇是无色无臭、有甜味液体,对动物有毒性,人类致死剂量约为1.6 g/kg。乙二醇行业产业链上游主要是氯乙醇、乙烯、环氧乙烷等原料及催化剂(硫酸、氧化银、氧化锑、钯等),下游主要应用于聚酯纤维、防冻剂、黏合剂、不饱和树脂、聚氨酯、乙二醛等领域。

乙二醇行业产业链示意图

资料来源:公开资料整理

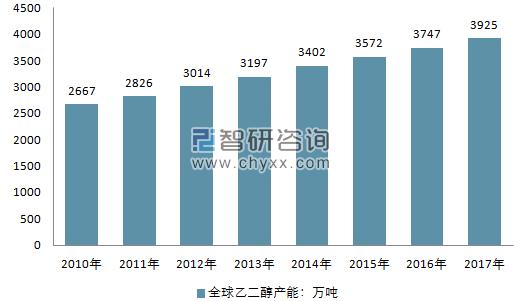

智研咨询发布的《2019-2025年中国乙二醇市场专项调查及发展趋势分析报告》数据显示:乙二醇产能增长迅速,全球供给较为宽松,由于下游聚酯产业的迅速增长,乙二醇产能由 2010 年的2667万吨,达到 2017年的 3925万吨,CAGR +5.68%。

2010-2017年全球乙二醇产能走势

资料来源:智研咨询整理

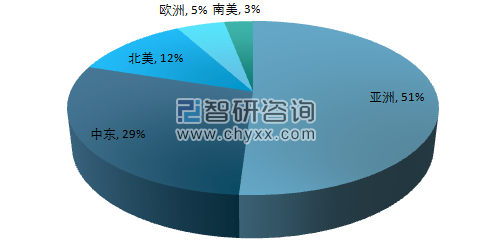

亚洲和中东分别作为乙二醇最大的下游消费地区和最集中的上游原料产区,2017年亚洲和中东的乙二醇产能分别占全球 51%和 29%的份额,其次是北美、欧洲和南美,产能分别为12%、5%、3%。

全球乙二醇产能分布

- | 2016年产能:万吨 | 占比 | 2017年产能:万吨 | 占比 |

亚洲 | 1874 | 50% | 2,002 | 51% |

中东 | 1087 | 29% | 1,138 | 29% |

北美 | 487 | 13% | 471 | 12% |

欧洲 | 225 | 6% | 196 | 5% |

南美 | 75 | 2% | 118 | 3% |

资料来源:Bloomberg、智研咨询整理

2017年全球乙二醇产能分布

资料来源:Bloomberg、智研咨询整理

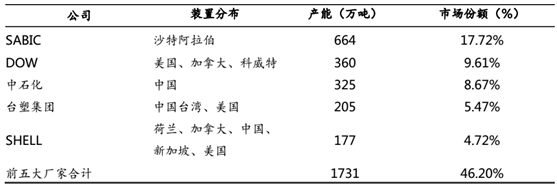

由于生产技术和原料来源的限制,乙二醇行业集中度较高,前五大企业产能为1731万吨,占全球总产能近一半,第一大企业为沙特阿拉伯的 SABIC,产能为664万吨,占全球总产能的17.72%。

全球前五大乙二醇生产商所属国家及产能

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乙二醇行业市场深度分析及未来趋势预测报告

《2024-2030年中国乙二醇行业市场深度分析及未来趋势预测报告》共十四章,包含2024-2030年乙二醇行业投资机会与风险防范,2024-2030年乙二醇行业面临的困境及对策,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国乙二醇行业供需现状及发展方向:国内产业面临着内部和外部双重压力[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)