理财产品是一种资金投资和管理计划,是商业银行研究分析了潜在目标客户群,并在此基础上,针对特定的目标客户群开发设计的。银行只是经过客户授权后,满足管理资金的需求,而投资收益与风险由客户承担,或者客户与银行按照约定方式双方承担。

一、商业银行理财产品的现状

我国商业银行理财业务的的迅速发展要追溯到2004年8月,那时候国家出台了相关政策,中国的股市也逐渐回暖,因此为理财业务开拓了比较好的市场环境。随后的几年中,理财产品的成长犹如雨后春笋,遍地开花,全国90多家商业银行不同程度上都开发出本行的理财产品,产品的种类的领域也是各有差异,这些都给客户提供了多样化的选择,客户在基本存款稳定的情况下,不妨把一部分闲散资金投入理财,进行资金的最优化利用。目前,我国商业银行理财业务的发展呈现出如下特点:

理财的机构多种多样,商业银行包括国有商业银行和私企银行,以中农工建交五大行为领导的国有商业银行拥有较多的理财产品,在全国各地的分行也是占到了所有银行的76%,但是能够进行理财业务办理的并不只有银行类金融机构,还有证券公司,信托投资公司,基金公司,保险公司等,以及一些涉及投资咨询,投资理财项目的个体或者集体企业,都在抢夺理财产品这块大蛋糕。

乡镇商业银行兴起迅速,伴随着的理财业务也如火如荼,居民生活水平逐渐提高,教育程度也改善地越来越好,人们开始关注理财,因为资金在账户里放着,活期存款或者短期定期存款的利率非常低,相比较之下,理财产品的众多优势被大家认可,人们愿意将钱交给信托机构,用他们专业的知识去理财,同时人们也加强自身的学习,以便能够在众多银行理财产品中选择最适合自己的。

上市公司委托理财的交易量显著增长,上市公司的流动资金非常大,如果将理财和股指期货、可转换债券、黄金白银价格、汇率结合起来,就能够为自身创造更多利益,信托机构的发展也离不开上市公司,优秀的理财方案如果得到公司董事会的认可,那么就可以实现双赢的局面。

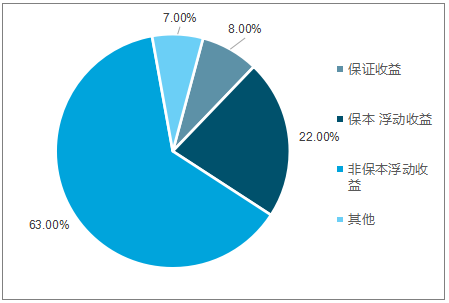

2017年11月新发行保证收益类理财产品1186款,保本浮动类理财产品2986款,非保本浮动收益类理财产品8690款,非保本浮动收益类理财产品发行数量占6成。在非保本理财产品中R1-R2级别的产品占84%,平均预期收益率达到4.92%,而保本类产品平均收益率为4.17%,从收益的角度来看,非保本浮动收益类理财产品显然优势更大。

银行理财产品收益类型分布

资料来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国银行理财行业市场供需预测及发展前景预测报告》

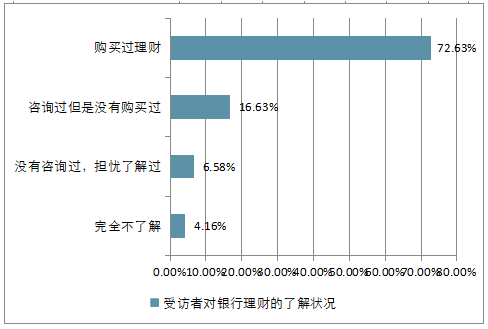

投资者对于银行理财的认知度也在逐步提高。在受访人群中,对银行理财完全不了解的投资者仅占4%左右,而超过72%的投资者均有过购买银行理财产品的经历。

受访者对银行理财的了解状况

资料来源:公开资料整理

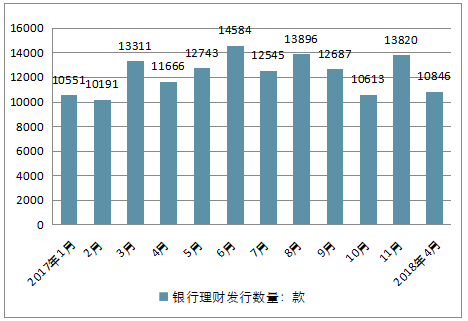

数据显示,银行理财产品发行量自3月开始骤降,4月环比减少20.42%至10846款。进入5月后,产品发行数量持续走低,上周(5月18日-5月24日)银行理财产品发行量共1938款,较5月11日-5月17日一周减少317款。

2017-2018年4月中国银行理财发行数量情况

资料来源:公开资料整理

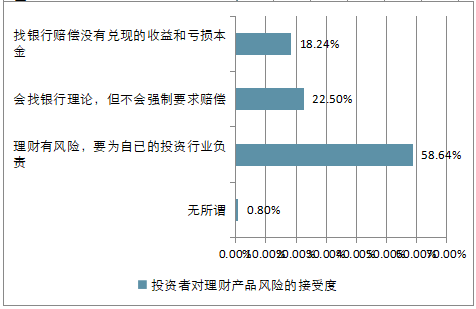

调研发现,投资者对银行理财产品的认识在不断加强,除了关注产品的收益高低以外,对产品的风险也愈加关注。

投资者对理财产品风险的接受度

资料来源:公开资料整理

二、商业银行理财业务的发展战略分析

1、加快业务创新研究,为传统业务增添生命力

凭借随存随取、灵活方便的优势,活期存款过去常被大众选择为个人的日常备用资金存放地,常用于小额支付和周期性缴费。

而客户之所以选择类似于余额宝的线上理财产品,就是因为其不但具有活期存款的优点,而且还可以获得比活期存款更高的利率,从而拥有更多收益。

因此,商业银行应该从客户需求出发,在利率市场化的大背景下,控制风险,简化日常支付方式,借鉴国外优秀服务管理经验,创新传统储蓄存款模式,使客户获得更多收益。

2、加大对理财产品的技术支持,提高理财产品竞争力

随着互联网金融的迅速崛起,商业银行理财产品从开发到出售的各个环节都不能离开信息技术的支持。

科学技术的应用程度以及科技系统的开发与否都对商业银行的经营成败与竞争能力有很大影响。

3、增强银行服务意识,提升个人客户忠诚度

客户的用户体验也是非常重要的一点。

商业银行应从客户的需求出发来设计理财产品,更多的关注客户的用户体验,了解客户的潜在需求;同时,充分利用网点优势,与客户面对面交流,让客户切实体会到银行服务的周到处。

此外,还应加强提升银行工作人员的综合素质,让其在理财与信贷等方面拥有更加专业的知识,形成标准化的服务体系,让客户享受银行为其服务的过程。

4、加强新品牌营销,整合线上线下营销平台

随着各类社交平台的不断兴起,人们花在手机和各类社交网站的时间越来越多,从而社交网络也演变成了有效的网络销售平台。

因此,银行要从客户需求出发,加强社交网络平台营销,充分利用网络平台发展更多客户。

此外,银行也要注重客户线上体验感受,对网页、手机客户端进行优化,方便客户网页浏览与业务办理,让客户能在短时间内找到需要的功能,增加客户对银行的信任与好感,良好的口碑对银行的业务开展也有一定的促进作用。

三、新监管下银行理财产品未来发展的趋势

2017年11月出台的《关于规范金融机构资产管理业务的指导意见(征求意见稿)》对理财产品提出了以下监管要求:

第一,增强资产管理产品的久期管理,封闭式资产管理产品最短期限不得低于90天。这一规定将影响银行理财产品的期限结构,降低短久期负债,抑制银行月末或季末发行理财产品冲存款。这一规定要求银行为流动性做更充足的储备。

第二,《指导意见》要求银行将预期收益型产品做成净值型产品。预期收益类是指银行在发行理财产品时会出具一个预期收益率供投资者参考,而净值型产品则需要采用公允价值计量的净值方法确定产品的收益,不能保本保收益、不能通过轮流接盘保收益、不能用自有资金保收益。这一点本质是在纠正理财产品收益率的错误定价,用净值型产品(类基金)提示投资者投资风险,避免刚性兑付。

第三,设立子公司经营理财产品业务。《指导意见》要求主营业务不包括资产管理的金融机构应当设有独立法人地位的资产管理子公司开展资管业务,暂不具备条件的可以设立专门的资产管理业务经营部门开展业务。大部分银行的资管业务都是在独立部门中运作的,可作为缓冲期的操作,但长期来看,设立具有独立法人地位的子公司从事理财产品业务是监管的大势所趋。

第四,非标资产是银行表外理财的主要投资方向之一。《指导意见》对于非标产品进行了两方面的监管要求:一是要求披露每笔非标准化债权类资产的融资客户、项目名称、剩余融资期限、到期收益分配、交易结构、风险状况等,二是非标准化债权类资产的终止日不得晚于封闭式资产管理产品的到期日或者开放式资产管理产品的最近一次开放日,增加了对非标产品流动性的要求。

在监管之下,未来银行理财产品可能呈现以下发展趋势:

第一,从整体上看,理财产品规模增速将放缓,2018年表外理财与同业存单将纳入宏观审慎监管的考核范围,“同业存单-同业理财”的资金空转将得到一定控制,理财规模的增长将受到限制。

第二,从定价上看,非保本理财产品的定价将更为合理。之前文章分析到银行隐性担保与刚性兑付使得非保本型理财产品的风险被低估了,而《指导意见》中规定银行理财产品将由预期收益率转变为净值型产品,将打破刚兑,提升投资者风险意识,从而使非保本型理财产品的定价更为合理。

第三,从行业发展看,主营业务不包括资产管理的金融机构应当设有独立法人地位的资产管理子公司开展资管业务,预计2019年各大银行将成立从事理财产品与资产管理业务的子公司,行业竞争将更为规范。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国银行理财产品行业市场全景评估及投资前景研判报告

《2026-2032年中国银行理财产品行业市场全景评估及投资前景研判报告》共九章,包含中国银行理财产品行业发行主体个案分析,中国银行理财产品行业调查与设计分析,中国重点区域银行理财产品行业投资潜力分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国西瓜种植行业产业链、发展历程、种植面积、产消量、竞争现状及发展趋势:参与主体多元,产业链向一体化与品牌化方向延伸[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国AI大模型行业核心特征、市场规模及重点企业分析:DeepSeek撕开技术霸权,国产开源重塑全球AI格局[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中国速冻食品行业产业链图谱、市场规模、竞争格局、行业内主要上市企业对比及未来竞争趋势分析:安井食品龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国机器人工具快换装置行业政策、产业链、需求规模、竞争格局及发展趋势研判:随着工业自动化加速落地,其应用价值凸显,成长潜力巨大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国真空泵行业市场规模、进出口贸易及重点企业分析:规模扩张支撑制造大国地位,结构升级加快高端突围[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)