一、动力电池行业现状分析

近年来,我国电动汽车产业发展迅猛,动力电池也随着电动汽车消费的增加进入发展的快车道。目前,全球百分之九十的动力电池产能主要来源于中国、日本和韩国企业。

然而,作为电动汽车的核心部件,动力电池始终是制约整个电动汽车行业发展的“魔咒“。随着消费者对电动汽车性能要求的提升,是否安全、能否解决里程焦虑,或将决定每个动力电池供应商乃至电动汽车制造商未来的命运。

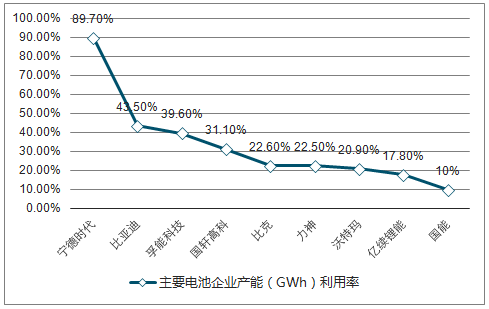

2017年中国动力电池的产能已经超过了200GWh,但总体产能利用率只有40%。

2017年中国主要电池企业产能(GWh)利用率走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国动力电池行业市场深度调研及投资战略分析报告》

2017年,动力电池产能利用率排名全国前九位的企业中,除了宁德时代一家独大,达到89.7%,只有比亚迪和孚能科技分别高于和接近40%,其余企业的产能利用率均远低于40%的水平。

产能利用率低下,是中国动力电池产业结构性产能过剩的突出体现。用陈清泰的话说,“国内动力电池市场出现了供应紧张和产能过剩并存的现象。市场两极的分化非常明显,高端优质产能供应不足,低端产能订货不足,生产经营困难。”

“中国动力电池配套企业,已经从2015年的大约150家降到了2017年的100家左右,1/3的企业已经被淘汰出局,”陈清泰说,“市场将进一步向优势企业集中,小型、低水平的动力电池企业将在竞争中被淘汰。”

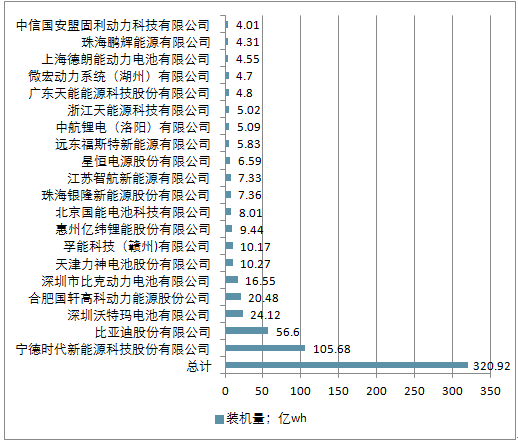

2017年中国动力锂离子电池装机量前20强企业

资料来源:公开资料整理

7月9日,宁德时代与德国图林根州政府签署了投资协议。将在未来几年投资约18.7亿人民币,在德国图林根州的埃尔福特市建立电池生产基地和智能制造技术研发中心。7月10日,特斯拉公司宣布将在临港地区独资建设集研发、制造、销售等功能于一体的特斯拉超级工厂Gigafactory3,规划年生产50万辆纯电动整车,到2020年实现3Gwh的产能计划。

当下,许多车企为了缓解电池短缺方面的困境,开始逐步尝试建造产能巨大的超级电池工厂。目前全球范围内,已在建设中的4家超级电池工厂,未来几年将会陆续投产。

目前全球 范围内部分超级电池工厂(截止2018年7月)

工厂名称 | 投资企业 | 工厂地址 | 建厂时间 | 设计产能 |

Gigafactor | 特斯 | 内华达州 | 2016 | 35GWH |

戴姆勒 | Accumotive | 柏林 | 2017 | - |

Northvolt | ABB | 瑞典 | 2017 | 32GWH |

比亚迪 | 比亚迪 | 中国青海 | 2018 | 24GWH |

资料来源:公开资料整理

此次随着特斯拉而来的,还有这家公司引以为傲的超级电池工厂。此前,特斯拉的唯一电池供应商松下曾表示,愿意与特斯拉在中国建厂方面展开合作,共同建设超级电池工厂。早在2016年1月,松下便与特斯拉联合投资了50亿美元在内华达州的Reno市兴建了全球最大的超级电池工厂Gigafactory,该工厂日前已经投入生产。

紧接着在7月17日,LG宣布其总投资20亿美元的动力电池项目将落户南京江宁滨江开发区。该项目计划于今年10月开工建设,2019年10月将实现量产,最终于2023年全面达产。除了国外企业在华建造的超级电池工厂之外,比亚迪也在6月27日宣布其年产能24GWh的动力电池工厂将在青海量产,比亚迪宣布2020年动力电池总产能将增至60Gwh。

毫无疑问,动力电池是纯电动汽车的“心脏”,是影响电动汽车能否大范围普及的关键。这也是各大企业花时间费心力在建造超级电池工厂和研发电池技术上的根本原因。

电池的高成本,一直是电动汽车价格高企的重要原因,而车企自己建造电池工厂,对于缩减和控制电池成本有着决定性的意义。通过自建电池工厂,将供应链一体化,能够在帮企业节约成本的同时,扩大和产业链内其他企业的合作,实现规模经济效益。

除了特斯拉和松下的强强联合之外,近两年还有不少整车厂和电池厂商根据自身的实力以及战略规划,在电池业务上展开合作。

近两年部分整车厂与电池企业全作信息

合作时间 | 整车厂 | 电池企业 | 合作项目 | 设计产能 |

2017 | 北汽新能源 | 国轩高科 | 电动车电池系统 | 30GWh |

2017 | 上汽集团 | 宁德时代 | 电池单元 | 36GWh |

2018 | 宝马汽车 | 宁德时代 | 锂离子电池 | 14GWh |

2018 | 广汽集团 | 宁德时代 | 动力电池 | 36GWh |

2018 | 东风汽车 | 宁德时代 | 动力电池 | 9.6GWh |

2018 | 东风汽车 | 宁德时代 | 动力电池 | 3GWh |

2018 | 长城汽车 | 比亚迪电池 | 动力电池 | 10GWh |

资料来源:公开资料整理

2017年我国新能源汽车(EV+PHEV)动力电池装机总电量约36.24GWh,相比2016年28GWh增长约29.4%。按年均30%增长来算,到2020年,全国新能源汽车动力电池装机总电量约为90Gwh。

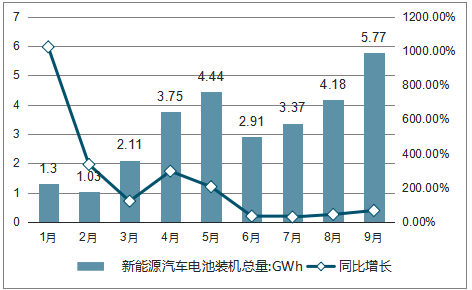

2018年9月我国新能源汽车产量11.2万辆,同比增长21%,9月累计产量66.6万辆,同比增长35%。9月动力电池装机总电量约5.77GWh,同比增长67%。1-9月动力电池装机总电量约28.87GWh,同比增长94%。

2018年1-9月新能源汽车电池装机总量及同比增长走势

资料来源:公开资料整理

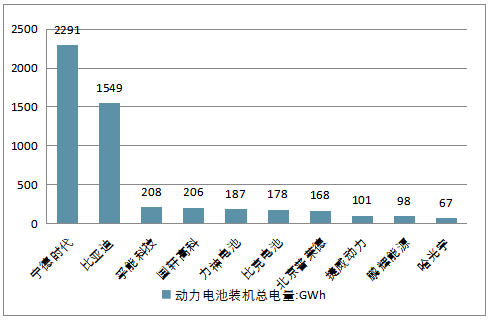

宁德时代以2.29GWh的动力电池装机量排名第一,占9月总装机量的39.7%,比亚迪以1.55GWh的装机量紧随其后,占9月总装机量的26.8%,排名第三的孚能科技装机量远低于宁德时代和比亚迪,仅0.21GWh,占9月总装机量的3.6%。

宁德时代和比亚迪的占据了整个市场66%的份额,而宁德时代占据近40%,紧随其后的企业之间差距并不大。

排名第一的宁德时代,与乘用车、客车、专用车及货车生产企业均有合作,如乘用车有吉利汽车、长城汽车、东风日产等二十多家,客车有安凯汽车、南京金龙、上海申沃等三十多家,专用车及货车有东风汽车、上汽大通等十多家。

2018年9月动力电池装机总电量TOP10企业

资料来源:公开资料整理

二、动力电池企业盈利水平回升

今年前三季度,新能源汽车板块相关标的实现净利润216亿元,同比增长13.1%。其中,上游原材料板块继续保持收入和利润高增长;由于补贴退坡,动力电池公司业绩承压。但从环比情况看,第三季度原材料降价但电芯价格未出现明显波动,使得电池企业盈利水平有所回升。

原材料降价

据统计,今年前三季度,新能源汽车板块相关标的整体实现营业收入2318亿元,同比增长23.1%;实现净利润216亿元,同比增长13.1%。单看第三季度,实现营业收入866亿元,同比增长10.1%,实现净利润75亿元,同比增长6.5%。

具体来看,上游原材料板块前三季度继续保持收入和利润的高增长。前三季度该板块整体实现营业收入409亿元,同比上升28.8%;实现归母净利润约105亿元,同比提升59.8%。营收以及归母净利润均在各个环节中排名居前。但从环比情况看,原材料板块第三季度实现净利润25亿元,较第二季度下降37%左右。

上游板块利润增长与原材料价格涨跌息息相关。分析人士指出,今年以来,锂钴价格虽然波动较大,但平均价格仍高于去年同期。受近期原材料价格下跌影响,第三季度净利润环比下降。

中游(正负极+隔膜+电解液)板块,前三季度实现营业收入542亿元,同比增长23.2%;实现归母净利润52亿元,同比增长23.4%。电芯板块前三季度实现营业收入393亿元,同比增长26.9%;实现归母净利润35亿元,同比下降23%

由于补贴退坡,导致产业链上的标的公司的毛利率处于下降通道,未来两年行业将处于洗牌期,大部分动力电池以及中游(正负极+隔膜+电解液)公司的业绩仍将承压;相关子产业链技术型龙头公司有望通过内生外延的方式做强做大。在上游材料价格下调的背景下,业绩有望阶段性超预期增长。

值得注意的是,从环比看,第三季度电芯行业营收和利润环比增速均较高,分别为34.9%和129.3%。分析人士告诉中国证券报记者,主要在于三季度以来原材料降价但电芯没降价,使得电池企业盈利水平回升。

以宁德时代为例,三季报显示,宁德时代第三季度实现营业收入97.76亿元,较第二季度环比增长73%,高于第二季度52%的环比增速;实现净利润15.72亿元,较第二季度环比增长162%,远高于第二季度28%左右的环比增速。

现金流好转

数据显示,从经营活动现金流的角度看,上游板块前三季度经营活动现金净流为115亿元,较去年同期增长74%。上游板块经营活动现金流净流入居全行业首位。

中游板块和电芯板块经营现金流逐步转好。产业中游环节,经营现金流流出幅度收窄,前三季经营活动现金净流为-7亿元,而去年同期该数字为-13亿元。以电解液龙头企业新宙邦为例,三季报显示,公司前三季度经营现金流入为1.8亿元,较去年同期上升64%;三元前驱体生产企业格林美前三季度经营现金流入为5.3亿元,较去年同期大幅增加3亿元。

电芯板块经营活动现金流由负转正。今年前三季度电芯板块经营活动现金净流入为45亿元,较去年同期大幅增长76亿元。以宁德时代为例,今年前三季度经营活动现金净流净额由去年同期的-17亿元上升至65亿元。

整车板块方面,今年前三季度经营活动现金净流入为67亿元,较去年同期增长超过8倍。以比亚迪为例,三季报显示,公司期内经营活动产生的现金流量净额由今年6月底的-16.07亿元转为66.50亿元。

从投资活动现金流角度看,中游和电芯板块投资强度依然较高,投资活动现金流增速分别为20%和86%。这显示了龙头企业未来两年将持续扩张。

筹资活动现金流方面,前三季度只有中游环节的筹资现金流入加速,处于加杠杆上产能的阶段;其他子板块公司均减小了筹资现金的流入。主要因为中游企业数量众多,且企业规模相对较小,自有资金较少,负债扩产能可能导致抗风险能力差。如果行业出现较大的外部冲击,非核心中游标的或被快速出清,核心技术型中游标的或将通过内生外延快速崛起。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)