一、体外诊断(IVD)概述

1、体外诊断的定义

体外诊断,简称为 IVD(In-Vitro Diagnostics),是指对人体样品进行收集、制备和对样品进行检测的试剂、仪器和系统,通过它们对疾病进行的诊断,为治愈、减轻、治疗、预防疾病及其并发症提供有效、可靠的信息。体外诊断试剂是在疾病的预防、诊断、治疗监测、预后观察、健康状态评价以及遗传性疾病的预测过程中,用于对从人体内提取的样本(包括捐献的血液和组织)进行体外检测的试剂、组合试剂、校准物品、对照材料等,可单独或与试验工具、仪器、器具、设备或系统组合使用。其作用原理为:诊断试剂与体内物质在体外发生生物化学反应,由于反应强度/速度与体内物质的性质和数量有关,因此通过测定诊断试剂和体内物质在体外发生生物化学反应的强度,可以推断体内物质的性质和数量指标,然后将该指标与正常生理状态下相对确定的区间进行比较,进而判断人体的生理状态。

2、体外诊断的类型

体外诊断的主要分类方式有三种,包括根据检测原理或检测方法分类、 根据产品的风险程度分类和根据产品的检测对实施场地的要求分类,下面进行分别介绍。

(1)根据检测原理或检测方法分类

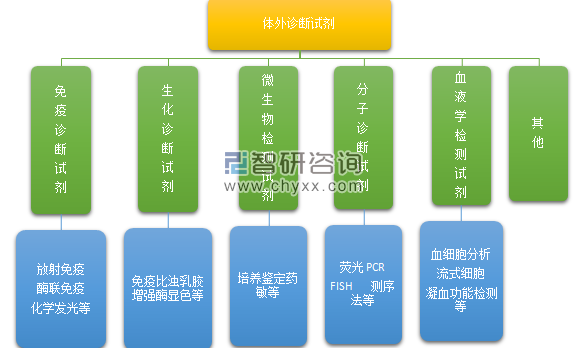

体外诊断试剂按照医学检验项目和采取的技术方法,主要划分为生化诊断试剂、免疫诊断试剂、分子诊断试剂、血液学和体液学诊断试剂、微生物学诊断试剂、组织细胞学诊断试剂、遗传性疾病诊断试剂和其他类试剂。目前国内市场上所应用的体外诊断试剂主要包括生化诊断试剂、免疫诊断试剂和分子诊断试剂。生化诊断试剂和免疫诊断试剂目前市场份额较大,分子诊断试剂是诊断试剂中技术最先进、增长最快的类别。

体外诊断试剂分类

资料来源:公开资料 智研咨询整理

(2)根据产品的风险程度分类

2014年10月1日起实施的《体外诊断试剂注册管理办法》规定:根据产品风险程度由低到高,体外诊断试剂分为第一类、第二类、第三类产品。国家对体外诊断试剂实行注册与备案制度,境内第一类体外诊断试剂备案,备案人向设区的市级食品药品监督管理部门提交备案资料。境内第二类体外诊断试剂由省、自治区、直辖市食品药品监督管理部门审查,批准后发给医疗器械注册证。境内第三类体外诊断试剂由国家食品药品监督管理总局审查,批准后发给医疗器械注册证。

(3)根据产品的检测对实施场地的要求分类

体外诊断按照检测时对于实施场地要求的不同,还可分为中心实验室诊断和POCT即时诊断。中心实验室诊断通常作为医生诊断疾病的重要依据,POCT即时诊断则能够快速有效判断病情,适合于在医院ICU、手术、急诊、诊所及患者家中使用,中心实验室诊断的精确性与POCT即时诊断的即时性和便捷性在体外诊断中相辅相成、互为补充。

二、体外诊断产业链概述

体外诊断行业上游主要包括电子器件、磨具、诊断酶、抗原、抗体、精细化学品等;下游应用市场主要包括医院中心实验室、独立实验室、体检中心、防疫站、血站等。

体外诊断产业链

资料来源:公开资料 智研咨询整理

三、体外诊断的发展格局分析

经过多年发展,全球体外诊断已成为拥有数百亿美元庞大市场容量的朝阳行业,产业发展成熟,市场集中度较高,形成了一批著名跨国企业集团,主要代表企业有瑞士Roche(罗氏)、美国 Abbott(雅培)、美国 Alere(美艾利尔)、丹麦 Radiometer(雷度米特)等。

从区域市场格局看,全球体外诊断需求市场主要分布在北美、欧洲、日本等发达经济体国家,占 70%以上的份额,需求相对稳定,其中美国是全球体外诊断创新中心和最大的需求市场。目前,全球体外诊断市场增速最快的来自于新兴市场, 虽然中国、印度、巴西等新兴市场占据的份额较小,但由于人口基数大、经济增速快以及老龄化程度不断提高,近几年医疗保障投入和人均医疗消费支出持续增长,体外诊断作为新兴产业拥有良好的发展空间,正处于高速增长期。

由于生化诊断技术壁垒低,且相关产品同质化严重,行业利润随着公司的增加而不断降低。现阶段国内生化市场各企业的市场份额都不高,整体竞争格局比较分散,我国体外诊断产业仍处于成长期,国内行业集中度较低,主要为试剂厂商,且大部分为中小企业,产品品种少,厂家数量多。目前国内主要的 POCT 生产厂家主要有万孚生物、基蛋生物、瑞莱生物和明德生物等。

四、中国体外诊断发展现状

体外诊断行业是医疗器械行业的一个分支,是一个多学科交叉、知识密集、资金密集型的高技术产业,是传统工业与生物医学工程、电子信息技术和现代医学影像技术等高新技术相结合的行业。体外诊断在疾病预防、诊断、监测以及指导治疗的全过程中发挥着极其重要的作用,是现代疾病与健康管理不可或缺的工具。近年来,在各种新技术迅速发展以及大部分国家医疗保障政策逐渐完善的环境下,体外诊断行业得到了快速发展,已成为医疗市场最活跃并且发展最快的行业之一。

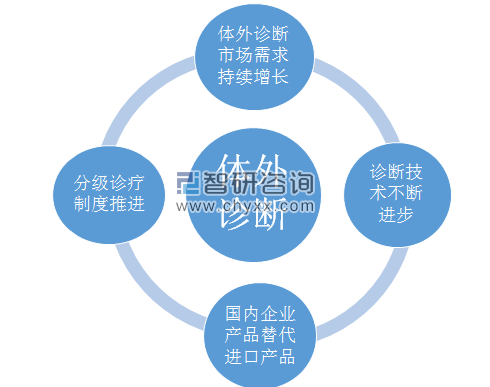

四大因素驱动我国体外诊断产业发展

资料来源:公开资料 智研咨询整理

自2011年至今,国家出台了多项产业政策鼓励国内体外诊断企业创新创造新型产品,并为国产产品实现进口替代创造了良好的政策环境。凭借价格优势和政策扶持,国产体外诊断产品将会打破海外企业垄断的局面。

国家产业政策助力国产替代

颁布时间 | 政策文件 | 颁布部门 | 主要内容 |

2015.5 | 《中国制造2025》 | 国务院 | 生物医药和高性能医疗器械被归为十大重点领域之一,重点产品中包括高通量临床检验设备和分子诊断设备 |

2016.7 | 《关于促进医药产业健康发展的指导意见重点工作部门分工方案》 | 发改委 | 加快医疗器械转型升级,推动化学发光免疫分析仪、高通量基因测序仪等体外 诊断设备和配套试剂产业化。 |

2016.10 | 《“健康中国2030” 规划纲要》 | 国务院 | 提出高端医疗设备市场国产化率大幅提高,鼓励进口替代 |

2016.10 | 《医疗器械优先审批程序》 | 药监局 | 对诊断或治疗罕见病、恶性肿瘤且具有明显临床优势的医疗器械实施优先审批 |

2017.5 | 《“十三五” 医疗器科技创新专项规划》 | 科技部 | 开发一批进口依赖度高、临床需求迫切的高端、主流医疗器械;推出一批基于国产创新医疗器械产品的应用解决方案;扩大国产创新医疗器械产品的市场占有率 |

2018.4 | 《关于促进首台(套)重大技术装备示范应用的意见》 | 发改委 | 健全优先使用创新医疗产品的政府采购政策,鼓励公立医院等采购国产医疗首 台套创新设备 |

2018.5 | 《创新医疗器械特别审批程序》 | 药监局 | 对于创新医疗器械,药品监督管理部门指定专人及时沟通、提供指导并在审批程序中予以优先办理。 |

资料来源:公开资料 智研咨询整理

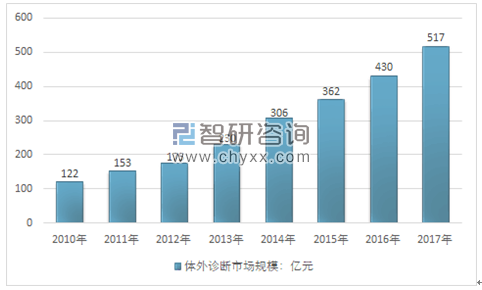

我国体外诊断产业虽然起步较晚,但发展速度远超全球整体水平。驱动体外诊断行业及细分产品市场快速发展的有利因素主要包括体外诊断市场需求持续增长,分级诊疗制度推进,国内企业产品替代进口产品,诊断技术不断进步等,2017年,我国体外诊断行业市场规模为517亿元。

2010年~2017年中国体外诊断行业市场规模走势图

资料来源:智研咨询整理

五、体外诊断的发展前景及趋势分析

我国IVD 试剂行业市场需求强劲,在良好产业政策和快速医疗卫生体制改革支持下,国内IVD 市场发展巨大。

随着中国医疗改革的持续推进,三项医保覆盖率已超95%,导致国内医疗需求释放,据卫生部公报显示,2017 年全国卫生总费用达 51598.8 亿元,人均卫生总费用 3712.2 元,卫生总费用占 GDP 百分比为 6.2%。。与全球卫生总费用及人均卫生费用来比,我国卫生总费用投入仍显不足,未来仍将保持快速增长,预计未来政府卫生支出比例继续上升,个人卫生支出比例继续下降。卫生总费用的增长将带动医疗市场需求和供给增长,为IVD 市场快速增长提供内生动力。

目前,我国IVD 行业现已具备一定的市场规模和基础,正从产业导入期步入成长期,市场发展前景良好。随着政策的推进,以及需求的增大,我国国内IVD 行业想要得到良性发展,还需尽快加大产品创新支持力度、规范IVD 行业产品、市场和环境,树立企业品牌意识,打造强势品牌。

相关报告:智研咨询发布的《2018-2024年中国体外诊断行业市场需求预测及投资未来发展趋势报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)