在伴随着“互联网+”及“中国制造2025”进程的推进,各个行业开始着手转型升级。未来云计算不断加深与各行业领域的融合,依托超大体量的云生态系统构建,来支撑传统企业的转型,推动行业转型升级的发展。互联网、物联网在各个行业得到了广泛应用,行业应用所产生了大量数据,这些数据的存储和管理已成了“互联网+”企业争夺的战略高地,云计算的市场规模随之扩大。同时,相关部门不断推出了关于云计算的相关政策,云计算的应用延伸到更为广泛的行业,给IT行业的转型升级提供了良好的契机,从而促进国内云计算市场的快速发展。

一、全球与中国云计算服务发展情况

中国云计算产业起步于2007年,整体落后于欧美五年左右。目前国内的云计算仍处于发展初期阶段,大多数的行业核心技术仍然来自于国外发达国家,但随着各类应用的不断增长、大量的人口基础和不断完善的信息数据化,已经表现出非常良好的生态化发展趋势。

2015年中国的云计算服务市场进入高速发展期,国内IT企业逐步向云计算转型,对于云计算的接纳度普遍提升,对于云计算的认识从理念落到了实处。还有传统行业受到了移动互联网的影响,云服务的市场需求快速发展。在相关政策的支持下,充分释放了我国云计算市场,从而扩大了市场规模。

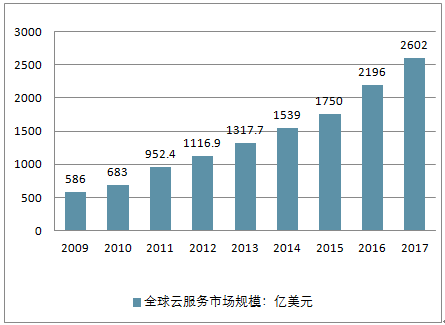

公共云服务市场将继续呈现出高速发展态势,并一直持续至2018年,2017年全球云服务市场规模达2602亿美元,同比增长18.5%。这种强劲的发展势头反映了人们从传统IT服务向云端服务的转变,因为企业越来越倾向于追求数字化商业战略。

2009-2017年全球云计算服务市场规模走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国云计算行业竞争格局及投资战略咨询报告》

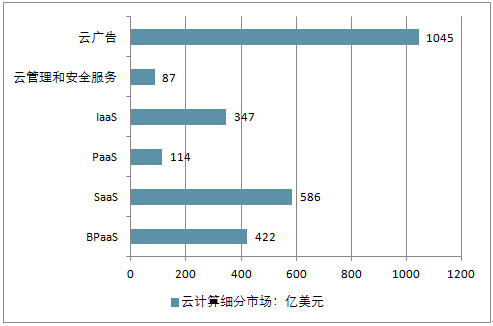

虽然公共云服务呈现出稳定发展的态势,但是发展速度最快的是IaaS(基础架构即服务)、SaaS(云应用服务)。2017年IaaS市场的营收将达到347亿美元,比去年增长36.6%

此外,云应用服务(SaaS)也实现年增长21.6%,达到586亿美元;云管理和安全服务的增长率达到22.5%,云应用基础架构服务(PaaS)也表现出强劲的发展势头,达到26.7%的增长率。

2017年全球云计算细分领域市场规模(单位:亿美元)

资料来源:公开资料整理

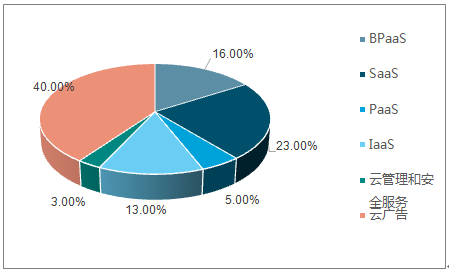

2017年全球云计算市场结构情况

资料来源:公开资料整理

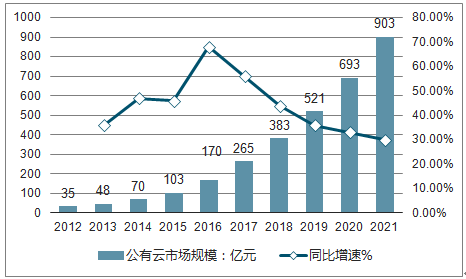

今年 8 月数据显示中国公有云市场规模在 2017 年同比增加 56%,预计 2018 年同比增加 44%;阿里云、腾讯云、中国电信、金山云、 UCloud 的领先优势仍在不断扩大。如果比较龙头公司的同比增速, 2017 年阿里云收入同比增加 101%,腾讯云呈三位数同比增长,金山云收入同比增加 81%,远超市场平均增速,进一步获取市场份额。预期该趋势将持续,随着腾讯云在 5 月“云+未来”峰会上宣布新一轮的核心产品价格下调,涉及产品包括 CVM、 CDN、数据库、 COS 存储等, 今年云 IAAS市场竞争也更为激烈,对市场份额较小的厂商来说压力更大。

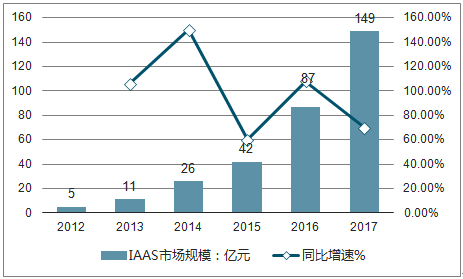

细看中国公有云市场结构,公有云市场规模在 2017 年同比增加 56%至 265 亿元的规模,其中增长最快的板块是 IAAS,同比增速 70%至 149 亿元,占公有云市场的 56%,截至今年上半年底, 共有 301 家企业获得了工信部颁发的云服务牌照; SAAS市场规模在 2017 年同比增加 39%至 105 亿元,占比 40%; PAAS 规模仍然较小,虽然同比有 53%的增速,但比例只有 4.4%。

中国公有云市场规模及增速

资料来源:公开资料整理

中国公有云IAAS市场规模及同比增速

资料来源:公开资料整理

金山云 469 54.2% 11.9% na 48% 13% n阿里云继续由 ARPU 和客户数双驱动维持高增长,同比接近翻倍。 阿里云 1QFY19 云计算收入同比增加 93%至 47 亿元,占收入 6%, 强劲的同比增速由付费客户数的增加以及对高附加值产品的需求双驱动,季度内发行了660多种新产品。阿里云仍在高速发展期,主要增长动力来自付费客户数的增长以及单客户 ARPU 的提高(客户对高附加值产品和服务的消费增加,尤其是政务云业务)。海外市场拓展方面,阿里云在 7 月 2 日宣布 EMEA 生态系统伙伴计划,面向全球化布局。预期该板块在今年依然是公司增速最快的业务。

腾讯二季度云服务收入同比翻倍, 在金融、政务、智慧零售领域进一步渗透,目前在全球运营 45 个可用区,数量同比增加三成;估计腾讯云在二季度收入约 11.5 亿元,2018年收入规模或将超过 50 亿元。腾讯云在 5月 23 日的“云+未来”峰会上宣布腾讯云拥有 2000+合作伙伴,提供了 60+行业解决方案,并启动新一轮降价,对 AI 应用服务实行全部免费接入。

核心产品价格下调,涉及产品包括 CVM、 CDN、数据库、 COS 存储等,最高降幅达 50%。金山云二季度收入同比增加 54%,是收入最大驱动力, 收入同比增加 54%至 4.69 亿元; 季度内融合 AI、边缘计算、区块链等新技术,快速推进智慧城市建设,突破政务、医疗、金融、工业制造、 IoT 等领域。金山云是全国最大政务云之一的北京市电子政务云的首批承建商,金山云已完成超过 200 个信息系统上云,加速智慧城市建设; 金山云推出首个基于云计算技术的医疗健康信息系统 CloudHIS, 已经在十几个省市的一万多家基层医疗机构上线。

云计算主要 IAAS 公司二季报对比

- | 二季度 | 三季度 | |||||

收入(百万元) | 收入同比增长 | 收入环比增长 | 调整后 | EBITA率 | 收入同比增长 | 收入环比增长 | 调整后EBITA率 |

阿里云 | 4,698 | 93.30% | 7.10% | -10.40% | 86% | 18% | -10% |

腾讯云 | 1,146 | 三位数增长 | na | na | 三位数增长 | na | na |

资料来源:公开资料整理

二、2020年全球云计算行业发展前景

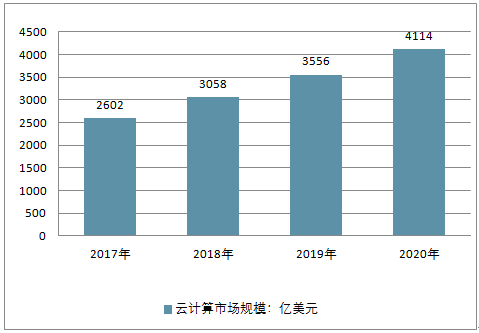

未来几年云服务市场仍将保持较高的增长率。根据预测,云服务呈现出的这种强劲发展势头有望在未来5到7年内仍然保持下去,并预计到2020年时,全球云计算市场的规模将达到4114亿美元。

2020年全球云计算行业市场规模预测

资料来源:公开资料整理

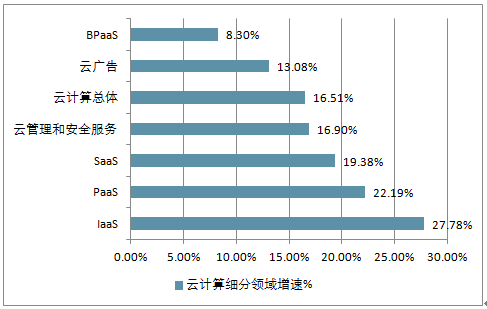

另外,在2020年前,IaaS市场的复合增长率将达到27.78%,SaaS市场的复合增长率将会达到19.38%;整体市场的复合增长率约为16.5%。

2020年全球云计算细分领域增速对比(单位:%)

资料来源:公开资料整理

我国云计算市场空间从2008年的72.71亿元增长到2016年的2000多亿元,年均增长率超过50%,增长率不断提升。

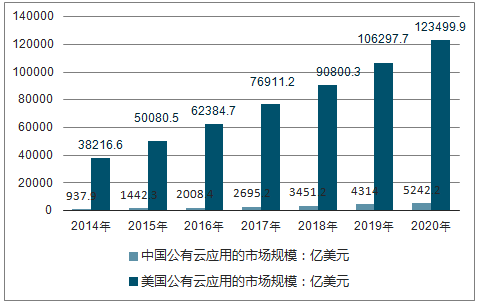

在公有云市场,中国与美国相比至少有5年的差距,当中国云服务刚落地的时候,美国已经实现了从企业到公众的成熟应用阶段,公有云应用的市场规模更是天壤之别。

中国云计算在发展路径上与美国相差五年左右(百万美元)

资料来源:公开资料整理

AWS 作为全球无可置疑的云计算领导者,在营收绝对值遥遥领先于其它云计算厂商的情况下,依然保持了很高的增速。2015财年营收同比增长70%,营业利润同比增长182%。

2016财年中报可以看到,AWS营收同比增长61%达到55亿美元,营业利润同比增长 165%达到13亿美元,从半年报的数据有理由推测,2016财年AWS依然会保持非常高的增速。

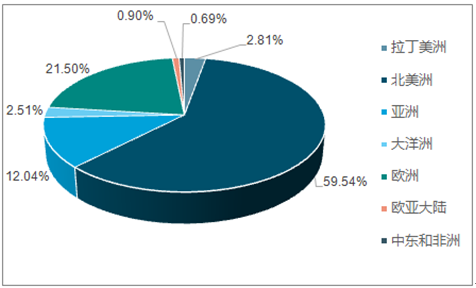

作为云计算的“先行者”,北美地区仍占据市场主导地位,2015年美国云计算市场占据全球56.5%的市场份额,增速达19.4%。

从服务商来看,亚马逊AWS 2015年收入近79亿美元,增速超过50%,服务规模超过全球IaaS领域第二到第十五名厂商总和的十倍,数据中心布局美国、欧洲、巴西、新加坡、日本和澳大利亚等地,服务全球190个国家和地区。Salesforce2015财年营收53.7亿美元,增速32%,服务全球超过10万个企业用户。

欧洲作为云计算市场的重要组成部分,以英国、德国、法国等为代表的西欧国家占据了21%的市场份额,近两年增长放缓,2015年增速仅4.2%。其中西班牙等国家出现负增长,预计2016年增速将达到10%。

2015年日本云计算市场全球占比4.2%,增速7.9%,预测未来几年增速会小幅上升,但仍低于北美国家。预计未来美国与欧洲、日本云计算市场差距将进一步扩大。

云计算全球市场份额占比

资料来源:公开资料整理

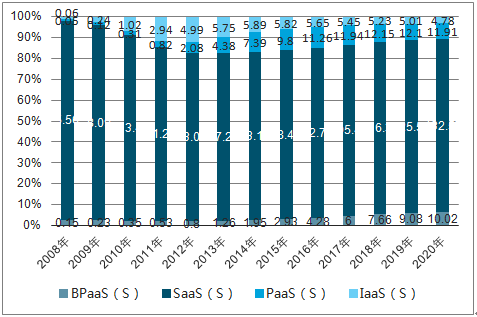

PaaS和SaaS拥有更广阔的市场。根据调研机构数据:全球范围内的过去、现在以及未来,SaaS 都是云计算市场最主要的组成部分。预计2020年之前企业对IaaS的需求依然强烈,复合年增长率达到 36.6%,PaaS 平台的复合年增长率为 38%,SaaS为28%。

2008-2020 年各类型公有云增长预测(十亿美元)

资料来源:公开资料整理

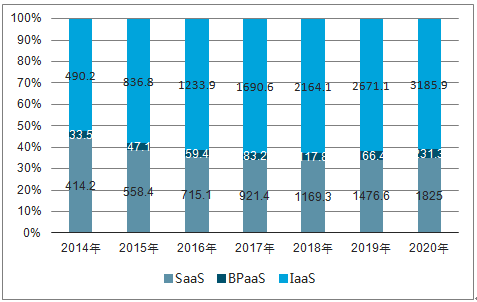

目前我国云计算市场只占到全球市场总规模不到5%,这与我国人口规模、商业规模、GDP水平占全球的份额极不匹配,市场提升空间巨大,前景广阔。

2008-2020 年各类型公有云增长预测(十亿美元)

资料来源:公开资料整理

在《国务院关于促进云计算创新发展培育信息产业新业态的意见》、《关于积极推进“互联网+”行动的指导意见》、《云计算综合标准化体系建设指南》等利好政策作用下,近年我国云计算产业得以迅速发展,产业已经走过培育与成长阶段,现已进入成熟发展期,产业格局基本稳定。

企业方面,国内云计算产业各领域主要领先厂商众多,在IT基础设施与系统集成服务,有浪潮信息、华胜天成、浙大 网新和华东电脑等;在IaaS运营维护方面,有中国电信、中国联通、中国移动、百度和世纪互联等;PaaS云平台,有八百客、阿里云、华为和华胜天成等;SaaS云应用软件,有八百客、阿里软件、三五互联、用友软件、焦点科技和东软集团等。

从用户角度来看,企业选择私有云的首要原因是可控性强,安全性好,但大多数企业并没有把核心业务系统运行在私有云上,企业管理系统是私有云承载的主要应用。在使用私有云的企业中,70%以上的企业将企业管理系统承载在私有云上,只有约四分之一的企业选择将核心业务系统承载在私有云上,未来企业应用将加速向私有云迁移。

中国私有云市场构成

资料来源:公开资料整理

BAT砸钱布局做生态,华为拉拢传统企业跑马圈地,巨头们一手抓技术,一手抓资源。但是对于云计算服务市场上的诸如Ucloud、七牛云、青云等等中小型企业来说,不可能有像BAT那样的财力和技术来不断的抢占资源。

因此这些中小型企业就选择差异化战略,不断的专注于某项技术或某一个领域,差异化成了他们立身的根本。比如:七牛一直专注在云存储领域,基于非结构化数据,提供客户一站式的数据服务。青云、UCloud则偏向云计算。其中UCloud更侧重游戏,青云侧重私有云,云巢公司的业务只有云桌面。

2015年以来,随着国家对“互联网+”和“万众创业”的扶持倡导,新形式的互联网产品和APP极速增加,加上阿里、腾讯为代表的巨头入局带来的技术突破,PaaS模式进入快速发展期。

相关数据显示:2017年全球PaaS市场将达到140亿美元,年复合增长率达到30%。其整体上升主要与亚太市场的兴起有关,预计亚太市场占比将从14.1%增长到17%。

IDC将爆发式增长归功于人们对PaaS解决方案的接受程度提升,以及过去几年PaaS厂商对市场的渗透工作。

近年来PaaS愈见垂直化,其覆盖领域也越来越广泛。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国云计算行业市场竞争态势及发展趋向分析报告

《2025-2031年中国云计算行业市场竞争态势及发展趋向分析报告》共十四章,包含中国云计算重点企业发展分析,2025-2031年中国云计算行业发展前景分析,2025-2031年中国云计算行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国云计算行业全景速览:规模效应驱动行业集中度持续提升,强者愈强趋势不断强化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)