全球PCB产业已步入平稳增长期,寻求新的增长点是行业发展趋势。在PCB下游应用领域中,智能手机和汽车将成为行业增长的主要驱动力。从2005年开始,中国大陆产值超越日本,成为全球最大的PCB生产基地,到2017年大陆产值占全球总产值的比例已达到51%。大陆巨大的市场纵深、充足的劳动力资源、低廉的成本和较为完善的产业链配套是本土PCB产业发展的重要支撑。未来,全球PCB产值将持续向大陆转移,16-21年大陆产值增速有望达到3.4%,继续领跑全球市场,而日本和欧洲产值将呈现负增长态势,北美产值几乎零增长。此外,目前大陆PCB产品以层数较少的多层板为主,高端产品如HDI板和柔性板等产品占比较小,本土PCB企业产品技术与美国等发达国家相比仍有较大的提升空间。

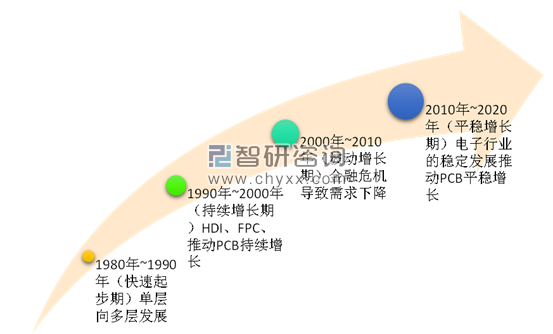

全球PCB行业发展历程

资料来源:公开资料整理

行业新的增长点来自于下游应用的拓展。在PCB所有应用领域中,通讯、汽车、消费电子和航空航天占有较大比重,其中通讯是最大消费市场

汽车和消费电子是全球PCB市场增长的主要推动力

应用领域 | 增长动力 | 2016-2021CAGR |

智能手机 | 新功能、新兴市场 | 5-8% |

汽车 | EV、安全性/ADAS/信息化 | 5-8% |

计算/存储/外围设备 | 高端电脑、IoT | 0-2% |

网络/通讯 | 4G/5G、数据扩张 | 1-3% |

医疗/工业/仪器 | 病人监护、智能家装 | 4-6% |

航空/航天/国防 | 商业运输的增加、军事装备投入增加 | 2-4% |

资料来源:公开资料整理

在智能手机领域,PCB应用于多个零部件如镜头、麦克风、主板和I/O等。未来新功能的搭载及新兴市场对全球出货量的拉动将对智能手机PCB市场的增长贡献主要力量。

从PCB产值地区分布来看,PCB产业重心不断向亚洲地区转移,中国已成为全球PCB最重要玩家,占全球PCB产值的50%以上。

首先,由于5G基站相比4G不仅在基站数量上有爆发式增长,而且由于5G高速高频的特点,单个基站的通讯板价值量也会有很大提升,因此基站PCB有望在5G时代实现量价齐升。

其次,IDC预测第一批5G手机将在2019年下半年上市,到2020年将达总出货量的7%,约2.12亿部,轻薄化需求将带动FPC市场空间提升,最后,数据中心将推动高频高速等高端PCB产品需求,中国数据中心市场规模增长明显快于全球步伐。5G时代的到来将从基站、智能终端和数据中心三个方面带动PCB市场快速增长,而几乎所有的电子设备及产品均需配备PCB板,所以PCB板的繁荣也在一定程度上反映了一个国家电子信息产业的发展速度与技术水平,预计2019年中国PCB销量将实现快速增长。

2011年~2017年中国PCB行业产值走势

资料来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国PCB电路板行业市场竞争格局及投资战略分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国PCB行业市场全景评估及投资前景规划报告

《2026-2032年中国PCB行业市场全景评估及投资前景规划报告》共十二章,包含2026-2032年PCB企业投资潜力与价值分析,2026-2032年PCB企业投资风险预警,2026-2032年PCB产业投资机会及投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![智研研判!2024年中国PCB行业产业链及发展现状分析:行业市场规模持续扩张,刚性板市场占比最大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)