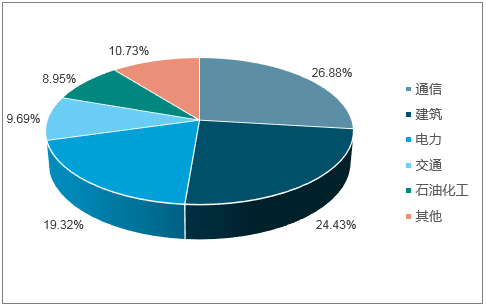

通信、建筑、电力(含新能源)、轨道交通和石油化工是我国雷电防护行业的主要市场,约占雷电防护行业总市场需求的90%,其中,通信和建筑领域的市场最大,超过50%。

防雷产品不同行业资质要求及特征

行业名称 | 门槛 | 资质说明 | 行业特征 |

通信 | 一般 | 工信部也对通信行业采取符合性认证的强制性雷电防护措施 | 移动通信基站覆盖范围广且数量庞大,许多地处偏僻的基站无人值守,设备遭雷电破坏后维修成本高;局端设备是整个通信网络的传输节点,受雷击损坏后影响范围广、损失大 |

建筑 | 低 | 防雷装置必须经各地气象局下属的防雷检测所检测并出具相关报告。 | 行业分散,以往居民的整体雷电防护意识不高,其对专业化防雷产品的性能要求较低,主要由建筑开发商自行配置防雷产品。未来随着国家对物联网、三网融合、智能楼宇的进一步推进,专业防雷产品的刚性需求将会涌现,行业竞争格局也将随之改变 |

传统电力 | 高 | 高压操作相关的许可证 | 电力行业电网覆盖范围广,必须采取雷电防护措施,且大部分雷电防护属于高压领域。 |

新能源 | 高 | 雷电防护多采用国外标准,国内行业标准还处在逐步制定和完善的阶段 | 由于我国新能源行业处于新兴发展阶段,国外品牌防雷产品占据主要市场。未来越来越多有技术优势的国内企业将在该领域与国外品牌企业竞争。 |

轨道交通 | 高 | CRCC认证 | 涉及到供电、通信以及信号、车站等多个领域;辐射面最为广阔的铁路运输网作为国家经济基础命脉的领域涉及到大量的雷电防护需求和相关的防护措施以及监测需求。 |

石油化工 | 高 | 拥有防爆合格证和行业的检测认证;中石化、中石油和中海油等企业有入网认证要求 | 由于高危易爆的特点,其对雷电防护的需求也十分强烈,对雷电防护的需求主要在炼油、储油和输油环节。 |

航天国防 | 高 | 生产企业的保密资格、国军标质量管理体系认证和军工产品认证 | 随着国家加强军队的现代化和信息化建设,国防信息技术在军事通信、指挥控制、卫星导航、卫星测绘和军事物流等多个领域得到广泛应用,信息技术和电子产品的应用催生了航天国防行业对防雷产品的刚性需求。 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国雷电防护行业市场运营模式分析及发展趋势预测研究报告》

雷电防护各行业市场需求分布

数据来源:公开资料整理

随着高速铁路建设速度加快,区域化、城际间高速铁路全面启动,中国高铁“走出去”战略的实施,高速铁路防雷系统的需求将会持续提升,铁路行业防雷市场容量巨大。

以2013年为起跑线,中国铁路建设按下“快进键”,2013年当年,全国铁路共完成投资6901亿元,投产新线5027公里。2014年,全国铁路完成固定资产投资8176亿元,新开工项目66项,投产新线8426公里;2015年,全国铁路完成固定资产投资8238亿元,新开工项目61项,投产新线9523公里;2016年,全国铁路完成固定资产投资8015亿元,新开工项目46项,投产新线3281公里;2017年,全国铁路行业投资将保持去年规模,计划投产新线2100公里、复线2500公里、电气化铁路4000公里。从2013年到现在五年间,我国铁路营业里程累计增加2.8万公里,其中高铁营业里程增加1.5万公里。

指标2020年五年增加值年均增长率(%)

指标 | 2020年 | 五年增加值 | 年均增长率(%) |

营业里程(万公里) | 15 | 2.9 | 4.8 |

#高速铁路营业里程(万公里) | 3 | 1.1 | 11.6 |

复线率(%) | 60 | 7 | >2.0 |

电气化率(%) | 70 | 9 | >2.5 |

客运量(亿人) | 40 | 14.6 | 9.5 |

货运量(亿吨) | 37 | 3.4 | 2 |

#国家铁路货运量(亿吨) | 30 | 2.9 | 2.1 |

旅客周转量(亿人公里) | 16000 | 4040 | 6 |

货运周转量(亿吨公里) | 25780 | 2030 | 1.7 |

#国家铁路货运周转量(亿吨公里) | 23500 | 1902 | 1.8 |

资料来源:公开资料整理

我国新能源新增设备容量近五年保持快速增长趋势,同比增长率平均超过20%,2017年新增核电、风电及太阳能装机容量分别为216万千瓦、1952万千瓦和5338万千瓦,其中太阳能新增装机容量增幅明显高于核电、风电行业。随着新能源领域装机容量的不断增长,新能源防雷产品需求将明显增加。

2017年,中国光伏发电新增装机为53.06GW,同比增加18.52GW,增速高达53.62%,再次刷新历史高位。此外,2017年的新增装机还是2016年的1.5倍、2015年的3.5倍、2014年的5陪和2013年的4倍,由此可见2017年光伏新增装机出现了大幅快速增长。

2013-2017年我国光伏新增统计

资料来源:公开资料整理

2017年中国风电增速放缓,根据初步统计中国实现19.5GW装机,而中国的减速被其他市场的增长弥补。全球市场2017年新增装机52573MW,累计装机容量达到539581MW。

2011-2017年中国风力发电新增装机容量统计图

数据来源:公开资料整理

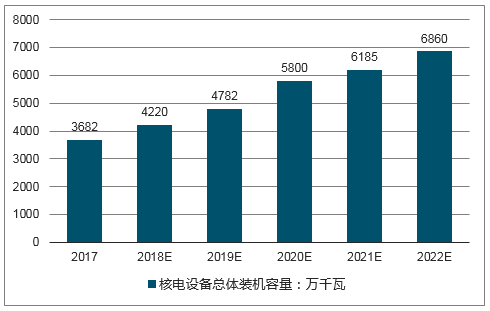

近年来,我国在运核电机组数量不断增长,第三代核电技术也具备了较强的自主研发能力。专家认为,未来核电发展要统筹利用国内外市场,带动全产业链“走出去”,从而促进国内装备制造业的发展。

预计到2022年我国核电总体装机容量将超过6800万千瓦,在建装机容量超过3000万千瓦,2017-2022年均复合增长率在为13.25%,核电产业发展空间巨大。

2017-2022年中国核电设备总体装机容量预测

资料来源:公开资料整理

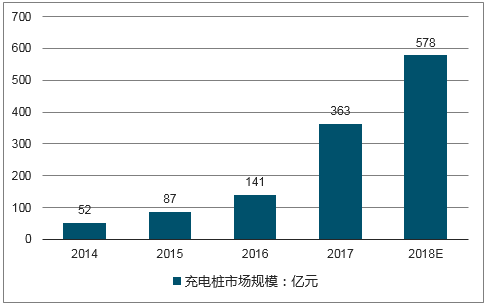

新增充电桩建设将带动充电桩防雷产品的快速增长。近年来,随着国网供电公司不断推动电动汽车配套设施建设以及社会的普遍认可,为适应当前中国电动汽车和充电设施的产业发展形势需要,国家充电桩补贴上调,刺激了充电桩基础建设,使得充电设施建设出现了前所未有的良好局面。

据悉,全国公共慢充电桩的利用率还不10%,未来将进一步加快交流充电桩的建设及提高利用率。2016年我国充电桩市场规模约141亿元,同比增长42%,到2017年将翻倍增长,预计2018年,中国充电桩市场规模将超570亿元,未来将继续增长。

2014-2018年中国充电桩市场规模预测

资料来源:公开资料整理

新能源的发展给我国雷电防护企业带来了新的市场空间。新能源发电设备精密度高,雷电造成的潜在损失巨大,新能源投资对雷电防护的专业性要求高,十分重视产品性能。我国新能源行业的雷电防护目前多采用国外标准,国外品牌的防雷产品使用也较多,随着我国新能源行业雷电防护标准逐步制定完善和设备国产化率的提升,国内有技术优势的企业将有能力与国外企业竞争,并逐步抢占国外企业的市场份额。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国雷电防护(防雷)行业市场研究分析及投资前景研判报告

《2026-2032年中国雷电防护(防雷)行业市场研究分析及投资前景研判报告 》共十章,包含中国雷电防护产业发展环境洞察&SWOT分析,中国雷电防护产业市场前景及发展趋势分析,中国雷电防护产业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国雷电防护行业产业链、市场规模、竞争格局和未来趋势分析:雷电防护市场规模持续扩容,智能化赋能打开增长新空间[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国雪崩光电二极管行业工作原理、市场现状及发展趋势分析:从通信基石到感知核心,多场景需求驱动产业迈入高速增长新阶段[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)