消防产品制造业是消防行业的行业基础。根据国家认监委2014年5月30日发布的《强制性产品认证实施规则》,我国消防产品主要可分为灭火设备产品、火灾报警产品、火灾防护产品、消防装备产品等四大类。

在全球范围内,中国GDP近年来一直保持较快的增长速度,城市化进程的稳步推进,随着经济增长对消防体系建设的持续投入,消防产品的需求亦不断扩大。各级政府对消防的重视程度不断提高,消防监管体系逐步完善,社会公众安全意识的提高,都为消防行业的发展创造了有利条件,消防产业面临良好的发展机遇。

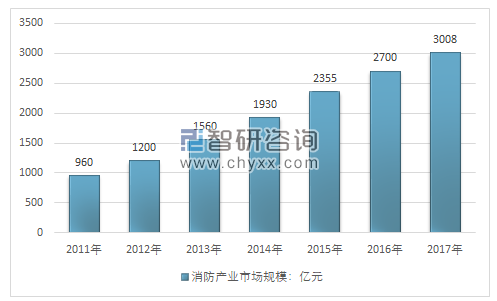

智研咨询发布的《2019-2025年中国消防市场运行态势与投资前景评估报告》数据显示:2017年我国消防行业市场规模达到了3008亿元,同比2016年的2700亿元增长了11.41%,近几年我国消防行业规模情况如下图所示:

2011-2017年中国消防产业规模情况

资料来源:智研咨询整理

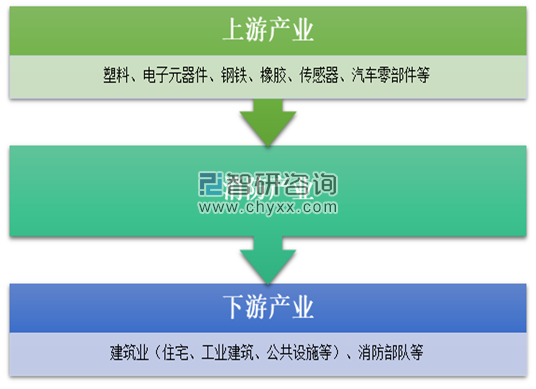

消防行业的上游行业主要是基础原材料行业、电子元器件制造业和金属制品(铸件、模具、压力 容器)加工业等。上游行业技术非常成熟,市场呈完全竞争状态,供应充足,产品价格虽然会随市场变化产生一定的波动,但整体较为平稳。

消防行业的下游行业包括房地产、工业建筑、公共设施等国民经济各产业和消防部队。根据应用领域的不同及客户定制化需求的差异,企业提供的产品和服务均有所不同。下游行业规模庞大、资金实力雄厚,潜在需求较大。在国内经济持续高速增长的带动下,中国的消防行业面临着前所未有的发展机遇。

我国消防产业链示意图

资料来源:智研咨询整理

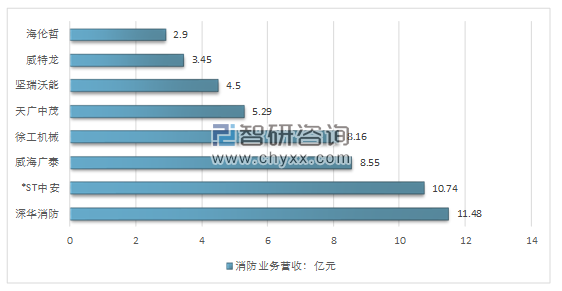

目前,我国消防生产企业数量超过5,000家,全国真正有实力,能形成企业集团化、产品多元化的企业并不多,消防行业内的上市公司更是屈指可数。我国消防行业制造企业的规模普遍偏小,难以获得大量的市场份额,形成行业总体集中度低的市场格局。

2017年我国消防行业市场企业竞争格局

资料来源:各公司财报、智研咨询整理

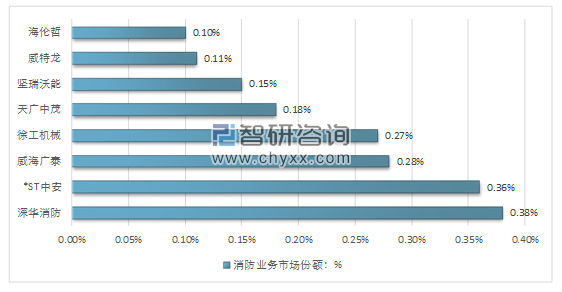

总体而言,我国消防行业市场份额较为分散,行业集中度低,低端市场竞争激烈,中高端市场竞争温和。建议具备技术领先的企业增加研发投入、提高产品的技术含量与附加值,以形成品牌优势进而发力布局中高端市场。

2017年我国消防行业市场集中度

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国消防行业市场运营格局及前景战略分析报告

《2026-2032年中国消防行业市场运营格局及前景战略分析报告》共十二章,包含消防行业风险分析,2026-2032年中国消防行业发展前景预测分析,投资机会及经营策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国消防行业全景速览:相关领域发展更加细分化,龙头企业份额快速提升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)