运动鞋是根据人们参加运动或旅游的特点设计制造的鞋子。 运动鞋的鞋底和普通的皮鞋、胶鞋不同,一般都是柔软而富有弹性的,能起一定的缓冲作用。运动时能增强弹性,有的还能防止脚踝受伤。所以,在进行体育运动时,大都要穿运动鞋,尤其是高烈度体能运动,如:篮球、跑步等。运动服是指专用于体育运动竞赛的服装。广义上还包括从事户外体育活动所穿用的服装。运动服通常是按照运动项目的特定要求设计制作。运动服主要分为田径服、球类服、水上服、冰上服、举重服、摔跤服、体操服、登山服、击剑服9类。

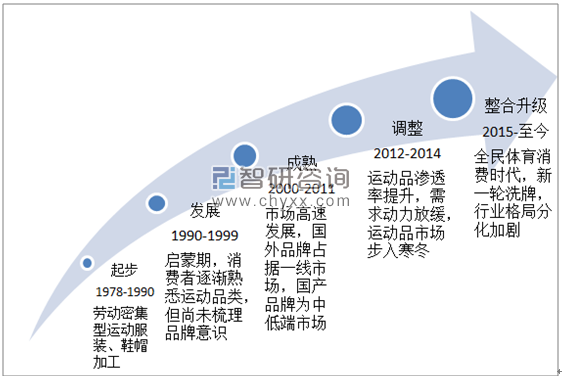

我国运动鞋服行业的大致发展历程

资料来源:智研咨询整理

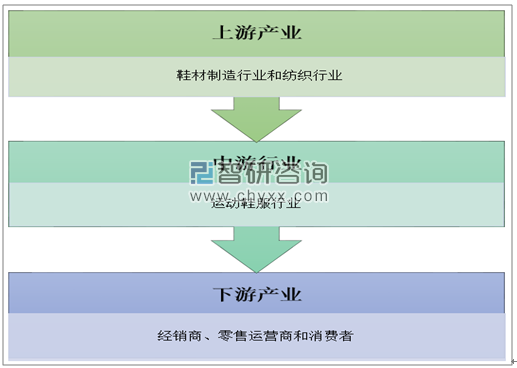

中国运动鞋服产业链,是指在中国范围内的国产品牌,构成运动鞋服产业内所有具有连续追加值关系的经济活动的集合。它是以运动品牌的营销企业为核链,以运动鞋服为联系,以技术和资本为纽带,以相关及辅助产业为支撑,上下连接于延伸,前后衔接所形成的具有价值增值功能的关系链。

运动鞋服产业链示意图

资料来源:智研咨询整理

近年来,大力推广全民体育健身被纳入国家战略层面,致力于促进国内体育产业良性发展。2014年10月,国务院下发《关于加快发展体育产业促进体育消费的若干意见》,开启促进体育运动产业高速、深化发展的大幕,被视作国内体育产业里程碑式文件。此后一系列旨在加强全民健身意识的指导性文件相继出台,如2017年底,国家体育总局发布《全民健身指南》,详细讲解健身动作、部位及功能等。得益于健康意识的提升和运动配套设施的完善,近年我国民众对体育运动的参与度显著提高,对运动鞋服的需求也大大增长。

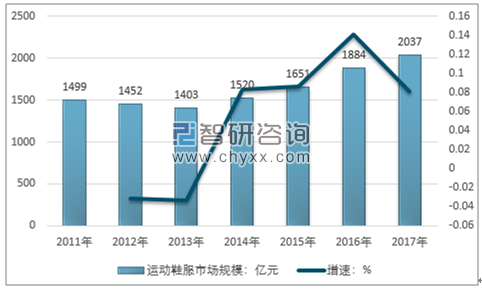

智研咨询发布的《2019-2025年中国运动鞋服市场供需预测及投资战略研究报告》数据显示: 2017年我国运动鞋服市场规模为2037亿元,较2016年的1884亿元上升8.12%。

2011-2017年我国运动鞋服市场规模及其增速

资料来源:智研咨询整理

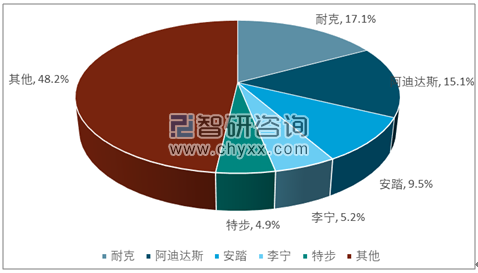

我国运动鞋服生产企业主要分布在以上海、江浙为中心的长三角地区以及广州、深圳为中心的珠三角地区和北京、天津为中心的环渤海地区以及福建、四川等地。随着我国消费升级的影响,主流运动鞋服品牌的市场集中度进一步上升,而其他小品牌市场份额逐步下降。国内一线二线品牌具有一定的市场竞争力。

我国运动鞋服行业主要企业占比情况

资料来源:智研咨询整理

中国运动鞋服发展大环境依旧比较乐观,但竞争也在加剧,企业通过投资并购增加新筹码,借助娱乐明星代言以赢得年轻消费市场,争夺赛事赞助资源以获取更大的营销商机。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国运动鞋服行业发展前景分析及市场需求预测报告

《2025-2031年中国运动鞋服行业发展前景分析及市场需求预测报告》共十六章,包含2024年中国运动鞋服行业市场投资环境分析,2025-2031年运动鞋服行业发展趋势及影响因素,2025-2031年运动鞋服行业投 资方向与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国运动鞋服行业全景速览:雄关漫道真如铁,而今迈步从头越[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国运动鞋服行业上市企业对比分析:安踏VS李宁[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国运动鞋服行业发展现状及运动鞋服国产品牌企业经营情况对比分析(特步VS安踏VS李宁)[图]](http://img.chyxx.com/2021/10/G4504DK916_m.png?x-oss-process=style/w320)

![2020年中国运动鞋服行业发展规模及发展趋势分析[图]](http://img.chyxx.com/2021/09/K8532Y728B_m.jpg?x-oss-process=style/w320)