一、2017年我国男装行业市场分析

经过多年的发展,我国男装企业和品牌已取得长足发展,主要经历了四个阶段,即OEM生产阶段、制造商品牌阶段、商业品牌阶段、零售商品牌阶段。

与此同时,我国男装产业具备了一定的规模,形成了独具特色的产业集群。而且男装成衣工艺技术有了大幅提高,企业运营更多元化、专业化,国际化程度已有明显提高。

与其他类别相比,男装产业相对成熟,市场较为稳定。不过,在消费升级下,新品牌不断涌现,国外品牌加速进驻,品牌竞争十分激烈,国内男装企业仍不能掉以轻心。

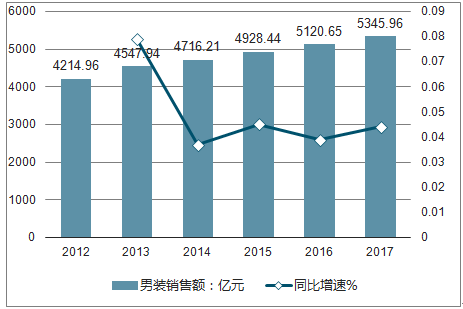

2000年-2010年,中国男装行业市场规模迅速扩大,2012年之后,国内男装行业开始周期性调整,行业增速不断滑坡,这一时期正好对应着中国经济增长降速期,而随着中国经济增长趋势企稳,男装行业增速也趋于稳定,2017年我国男装市场规模为5345.96亿元,同比增长4.4%。预计,未来国内男装行业增速也将与我国经济增长速度保持相同趋势,长期来看将稳定发展;根据预测显示,未来5年我国男装市场的年均复合增速为3.71%。

2012-2017年中国男装市场销售额及同比增长走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国男装市场深度调查及未来前景预测报告》

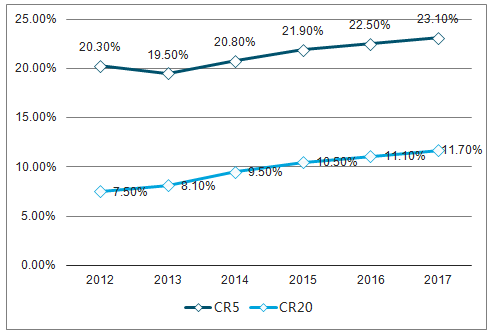

值得注意的是,早些年,由于服装行业进入门槛低,市场上存在众多小企业、小工厂,导致国内男装行业较为分散,整体集中度很低。近年来,我国男装行业集中度仍在不断提升,2017年CR20市占率已经达到23.1%。随着男装行业越来越注重精细化运营,注重产品质量和设计能力,龙头企业优势将会凸显,将充分受益于行业集中度提升。在消费升级背景下,新消费者更加注重优质品牌服饰,优质龙头企业竞争力得以进一步加强。

2012-2017年中国男装CR5、CR20走势

资料来源:公开资料整理

接下来,要继续推动企业品牌转型升级,避免品牌同质化。以质量、服务、个性等综合竞争力为内涵的品牌竞争,将是男装产业竞争的焦点。

另外,信息技术也将在男装产业中得到更广泛应用。目前,信息技术已基本覆盖男装产业的研发、设计、生产、销售等环节,未来还会进一步完善男子产业的信息化应用。

定制、跨界同样会是男装产业发展趋势的两大关键词。其中,定制已成为男装企业和品牌转型突围的重点方向,跨界则是男装多元化发展和提升业绩的重要因素。

就2017年我国男装行业市场分析状况总体而言,当前男装行业发展前景仍然向好,不过相关男装企业也需要不断调整自身的发展战略以适应市场发展的要求。

随着80后、90后消费者成为男装消费主体,消费群体越来越追求独立的思想和独特的品位,未来服饰的个性化消费迎来新的发展契机,个性化和定制化将成为服装消费新趋势。

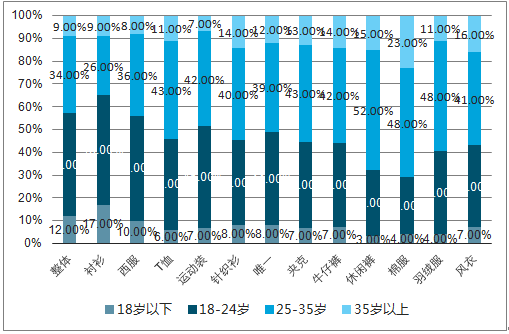

据数据显示:25岁成为一个选择的分界线,且25岁前后的品类品牌选择差异大。其中,就整体的男装而言,18岁以下占比12%,35岁以下则占了91%;衬衫的用户群最年轻,18岁以下的占比达17%,24岁以下的占65%,而棉服和休闲裤的用户则相反,他们的年龄偏大,25岁以上的用户占比均超过65%。

不同年龄段服装品类品牌选择占比走势

资料来源:公开资料整理

服装个性化消费迎来发展新契机,定制化将成为服装消费新趋势。

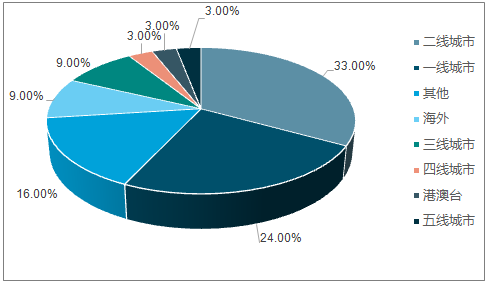

提及定制男装的人群分布十分明显,一线、二线城市合计占比接近六成,而提及定制男装的品类偏好也非常明显,除了西装,衬衫和T恤的提及数也非常多。

不同城市定制男装分布占比

资料来源:公开资料整理

从年龄分布的分析来看:25岁成为一个分界线,25岁前后的品类品牌选择差异较大。25岁以下的年轻用户更注重场合的正式性,同时不失青春流行,衬衫和西服是他们热衷的选择。25岁以上的用户追求舒适为主,棉服和休闲裤是他们的最爱。

品牌可以通过选取合适的品牌代言人或者通过赞助明星服装参加重大活动等形式,提高品牌的曝光度,将明星的带动性转化为品牌的关注度和购买率。

男装的消费者会关注各类明星着装,并且追随多个时尚潮流领域的KOL,因此借助网络红人展开的商业合作将会比一般的营销活动取得更佳的效果。

可以看到,无论是明星带动的追随式购买还是电商网红直播模式的兴起,粉丝经济成了未来男装品牌不得不关注的营销热点。因此,在新一轮社会化营销布局中,更需要评估和量化KOL对粉丝团体的影响以及与品牌互动效果的提升需要。

前,男装上市公司在产品、品牌升级方面的成绩也卓有成效,主流中高端男装企业纷纷推出新副牌,设计风格更加年轻化和时尚化,其客群年龄层也都从之前的35-45岁降到25-40岁。

七匹狼作为大众男装龙头,在行业回暖的背景下,七匹狼营收增长加速。七匹狼线上转型力度大,线上占比从2013年的10%增长到2017年的42%。外延方面,七匹狼向"时尚集团"转型。过去两年里,七匹狼战略方向由"纯实业"转化为"实业+投资"的运营方式,积极参与线上线下的时尚消费业态进行探索,其自建、收购的时尚服饰品牌有圣沃斯、WOLF TOTEM、OWOOO傲物、16èME NORD,此外,七匹狼以3.2亿元投资设计师品牌Karl Lagerfeld中国运营实体,获得KLSH在大中华地区商标的商标使用权,进军奢侈品行业,打造七匹狼时尚集团,创造新的利润点。

九牧王在行业回暖的背景下,营收增速明显提升,九牧王对渠道进行优化升级,关小开大、关亏促盈,2017年门店数量净减少146家,夯实了业绩的有效增长。2017年,九牧王销售商品和劳务收到的现金/营业收入(收入现金比率)为114.6%,经营活动产生的现金流量净额/营业收入19.35%,均处于品牌服饰板块中较高水平,显示出九牧王收入质量高、现金流充足。而在外延方面,目前九牧王旗下的品牌矩阵已经日渐完善,以FUN潮牌品牌为主的个性潮流品牌已经盈亏平衡,并通过投资其他潮流和时尚品牌进一步完善品牌矩阵,培育新的增长点。

而男装行业的毛利率和费用率均保持下降趋势,反映了行业严格控制费用,提升精细化运营水平,把更多精力倾注在产品本身,产品性价比得到不断的提升。

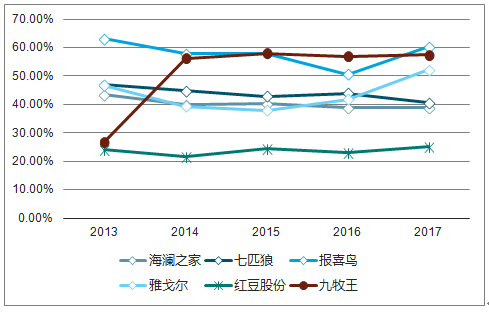

2013-2017年度沪深两市部分男装上市公司毛利率走势

资料来源:公开资料整理

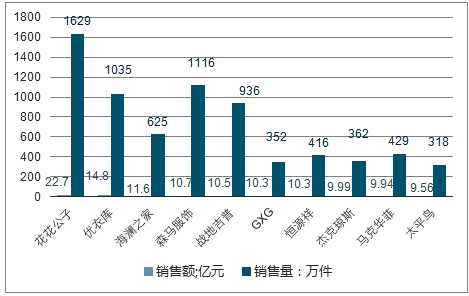

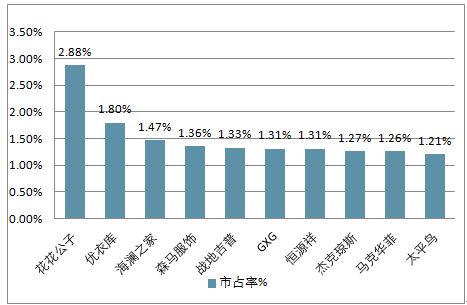

据统计,2017年天猫男装行业销售额达788亿元,与2016年的561亿元相比增长40.5%。从品牌来看:2017年男装品牌销售额排名前十的分别是:花花公子、优衣库、海澜之家、森马、战地吉普、GXG、恒源祥、杰克琼斯、马克华菲以及太平鸟。其中,花花公子2017年的销售额高达22.7亿元,销量为1629万件,市场占有率2.9%,领跑2017年男装品牌销售额排行榜;其次,优衣库以14.8亿元的销售额排名第二;海澜之家则排名第三,2017年海澜之家销售额为11.6亿元.值得提出的是,进入2017年男装品牌销售额排行榜前七的男装品牌2017年的销售额均超10亿元。

2017年天猫男装品牌销售排行TOP10

资料来源:公开资料整理

2017年天猫男装品牌销售排行TOP10市占率

资料来源:公开资料整理

二、2018年1-8月中国男装网络零售情况分析

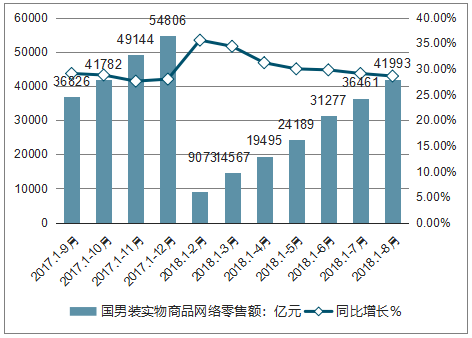

2018年1-8月全国男装网络零售额为55195亿元,同比增长28.2%;其中,男装实物商品网络零售额为41993亿元,同比增长28.6%。

2017-2018年中国男装网络零售额及增长速度

资料来源:公开资料整理

2017-2018年中国男装实物商品网络零售额及增长速度

资料来源:公开资料整理

近年来,网络零售行业百花齐放,从家用电器、手机数码、家居家装、服装服饰到生鲜食品、办公用品等,全网零售的品类覆盖不断延展,品类的不断丰富以及新兴产品的走俏,也极大的促进了全网零售行业的发展。

从男装行业网络零售情况来看,2018年8月男装行业网络零售总额达79.7亿元。从品牌来看,8月男装行业网络零售TOP10品牌分别是:花花公子/PLAYBOY、南极人/NANJIREN、富贵鸟/FUGUINIAO、森马/SENMA、吉普/JEEP、猎威/LEWEI、美特斯邦威/METERSBONWE、优衣库/UNIQLO、七匹狼/SEPTWOLVES和恒源祥/HENGYUANXIANG。其中,花花公子/PLAYBOY品牌市场占比达4.4%,位列榜首。

2018年8月男装行业网络零售TOP10品牌

资料来源:公开资料整理

三、传统男装行业发展走向何方

相比女装市场来说,传统男装行业回暖速度相对较慢。其中,一些男装企业试图通过跨界经营的方式提高业绩。男装行业为何回暖慢,而未来男装行业发展又将走向何方?

1、行业回暖慢

据企业披露的2018年第一季度财报显示,女装企业普遍上升幅度较大,其中女装品牌维格娜丝营收增幅达到最高值142.4%。但是相比而言,传统男装企业仅有5家营收和净利同比实现两位数增长。

具体而言,增速最快的报喜鸟2018年第一季度实现营业收入7.37亿元,同比增长32.94%;实现净利润0.35亿元,同比增长150.21%。同期,红豆股份营收同比增长20.88%至6.93亿元,净利润同比增长51.3%至0.47亿元。海澜之家报告期内销售额同比增长12.16%至57.86亿元,净利润则同比增长11.97%至11.31亿元。七匹狼营收同比增长13.90%,净利润同比增长18.44%;九牧王营收同比增长12.47%,净利润同比增长21.37%。

除上述企业外,传统男装行业也存在不少持续低迷状态下的企业。截至2018年三月末,雅戈尔实现营收16.8亿元,同比下跌50.46%,净利润 2.97亿元,同比下降91.95%。希努尔报告期内营业收入同比减少15.72%。

对于男装行业回暖较慢的原因,优意国际品牌管理(北京)有限公司CEO杨大筠在接受中国商报记者采访时表示,当前男装市场的消费需求发生转变,而传统男装企业还处在产品转变的过程中。杨大筠指出,男性购买商品的频率较低,当前男性消费者多以80后、90后为主要消费群体,而传统男装的购买者多以60后、70后为主,其购买力在下降。以前男性消费群体更注重品牌,忽视设计,随着消费观念转变,越来越多的消费者对于时尚感的追求提升,这也使得传统男装的消费需求减少。

服装零售管理专家闵光亚向中国商报记者表达了相同的看法,传统男装行业的产品相对来说较为单一,消费需求转变的同时,企业的产品结构包括款式及价格并没有迅速做出反应去适应变化。尽管许多男装企业为了迎合年轻男性的消费需求推出新的品牌,但主品牌依旧没有较大调整。

除此之外,闵光亚指出,销售渠道也是影响传统男装回暖速度的因素。传统男装企业多采用加盟商的经营模式,牵涉多方关系,不够扁平化的管理方式使得管理者在决策时更容易被影响。

实际上,产品本身的创新力度不足与品牌本身的核心定位缺失造成男装品牌整体很难短期内实现业绩突破,对于进行多品牌化尝试的男装品牌而言依然具有较大的不确定性和风险。

2、跨界经营

在服装行业不景气的时候,传统男装企业并没有闲着,纷纷跨行业经营以维持业绩稳定,渐渐脱离服装行业。

杉杉股份旗下公司杉杉品牌于2018年6月12日至6月15日期间进行招股,这也意味着杉杉股份业务拆分上市最后一部分即将完成。杉杉股份上市后,启动了产业转型,并开始进入锂电池材料行业。同时,公司推进新能源汽车业务、能源管理服务业务。此外,近年来杉杉股份还将业务拓展到了金融领域。目前,杉杉股份旗下拥有三大块业务:服装、锂电新能源和金融投资业务。其服装业务已沦为边缘业务,2017年财报显示,服装业务营收仅占总营收的8.1%。

虽然杉杉股份跨界经营业绩不错,但并不意味着其他男装品牌也能如此。近日再次收购旅游公司的希努尔便是以出售资产的方式避免从资本市场被清退。2014年,希努尔亏损达0.46亿,业绩同比下滑165.26%。2015年,出售北京商铺,为其整体经营贡献利润逾1亿元;2016年,出售房屋等资产,由此获得约4500万元利润。今年2月,希努尔变更了公司经营范围,新增了文化旅游、文艺演出等业务,且配备了数名有万达、宋城演艺等文化产业运营背景的高管。业内人士认为,希努尔主业荒废不禁令人为其唏嘘,毕竟希努尔在中国服饰行业曾名躁多时。

虽雅戈尔创始人李如成多次宣称要回归主业,但舍弃地产板块和投资板块却是不可能的。尽管雅戈尔借助服装业务上市,但自2015年以来,雅戈尔投资板块及地产板块的净利润均高于服装板块。

对于企业发展路线的转变,闵光亚认为,虽然企业对外称是战略转型,但是这对服装板块并没有起到提高业绩的作用,这是企业缺乏匠心精神的体现,对于品牌的塑造并无益处。著名经济学家宋清辉也对记者表示,男装企业纷纷跨界经营是为了寻找新的利润增长点,但是是否能够长久的给业绩带来提升,尚待进一步观察。

3、回归主业是方向

从上述各家2018年第一季度财报不难发现,传统男装行业中发展较好的是海澜之家、红豆股份、报喜鸟三家企业,而这三者无一不是专注服装业务的经营与发展的企业。

近几年,海澜之家表现出强劲势头,已逐渐占据男装行业龙头地位。作为中国A股市值最高的服装企业,海澜之家在“网购风起云涌”,实体店倒闭潮越来越猛烈的形势下,海澜之家坚持大规模开店,成为行业的“一股清流”。2017年8月,海澜之家亿元入股被称为“中国ZARA”的快时尚品牌UR,开启时尚版图第一站。同年10月,海澜之家又杀入童装市场,6.6亿元入股英氏婴童。而2018年1月20日,海澜之家旗下高品质“轻商务”女装品牌OVV、男装品牌AEX正式开出首家实体门店,多品牌战略的进一步落地。而随后与腾讯的“联姻”,公司深度借助腾讯资源,深度整合服装产业链,改写中国未来服装乃至时尚产业版图。

就红豆股份而言,2001年上市以来,十几年深植服装主业。近几年,红豆股份通过积极打造“智慧红豆”,来进行数字化转型发展,包括联手国际咨询巨头埃森哲打造智慧红豆,推出信息化发展蓝图规划,推进打造柔性生产线、建设智慧物流、打造注重消费者深度体验的智慧门店等工作,对外以全渠道为主线,对内也高效业务协作为主线,运用新技术为公司转型升级提速。2018年4月,与京东合作,布局“无界零售”,打造智慧未来等,均取得了良好成效。目前,红豆股份的男装势头强劲,近年来发展较好,店铺不断增长,门店突破千家。

相比前两者,报喜鸟能够专注服装业务并不是一帆风顺。公司自 2012 年开始放缓,2013至2016 年持续调整,期间出现收入下滑,净利润亏损。但自2017年第一季度以来收入呈现好转,2017年第二季度至2018年第一季度收入增速保持在 30%左右。光大证券的研报中指出,报喜鸟在销售端已呈现好转趋势,主品牌销售回正、净开店,HAZZYS 等小品牌多元化拓展。虽公司费用和计提仍存压力,但已处于改善阶段。

比起跨界经营,闵光亚对传统男装企业发展更倾向于专注服装主业。他指出,一个企业想要长久的发展,必定要经过漫长积累阶段。深耕一个行业,需要资金、渠道等各方面的资源整合,当一家企业在已有资源的基础上发展较差的时候,转行去做其他业务,并不适合长久发展。

实际上,企业的发展方向在一定程度上也取决于管理者的经营理念。杨大筠认为,有些企业家只做自己擅长的领域,愿意在最开始的行业继续发展下去,而有的企业家考虑到资本市场反应以及投资者回报的问题更愿意朝利润更高的行业去投入精力。传统男装企业跨界经营实际上存在利益驱动的因素。早年服装是高利润行业,如今实业难做,企业转向房地产、金融、新能源等方向,能够缓解企业经营压力。

著名经济学家宋清辉指出,慢慢的积蓄能量之后,男性的消费诉求可能会爆发出来。当前,国内的男装服装公司已从依附商场为主的模式,逐步发展成为商场、专卖店、电商三翼齐飞的模式。将来,服装公司将浮现出行业整合趋势,大者愈大、强人愈强。而寻求并购、跨界,谋求发展,投资、房地产等业务已经成为这一些服装企业的主要现金流起源。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国男装行业发展现状调查及市场分析预测报告

《2025-2031年中国男装行业发展现状调查及市场分析预测报告》共十二章,包含2025-2031年中国男装行业发展前景及趋势预测,2025-2031年中国男装市场投资机会分析,2025-2031年中国男装行业发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国男装行业发展环境(PEST)分析:消费升级为男装带新的增量空间[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2020年中国男装品牌市场规模及企业龙头分析[图]](http://img.chyxx.com/2021/10/X1104AUPO8_m.png?x-oss-process=style/w320)

![2019年中国男装行业发展现状及趋势分析[图]](http://img.chyxx.com/2020/11/20201110134319.png?x-oss-process=style/w320)