点播和直播是视频云中最典型的两种服务类型。直播与点播相比更具有实时性 和突发性,因而直播云服务对延时和首屏时间等指标更加敏感,对高并发和弱网环境下的稳定性也有着更高的要求。

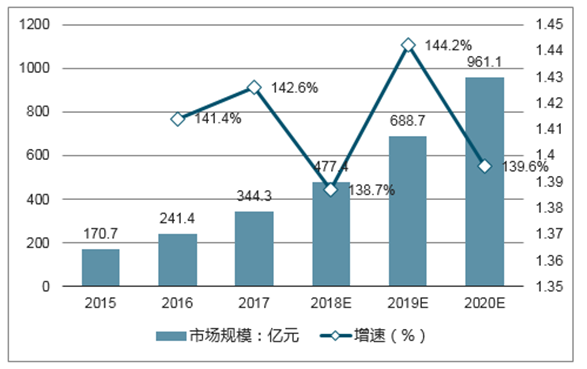

2017年中国视频内容行业整体市场规模达到1215.2亿元,同比增长 36.7%。泛娱乐直播、短视频等细分领域的爆发不仅催生了大量的视频流量需求,用户对于低延时、零卡顿、首屏秒开等 的要求也变得越来越高。在线视频领域激烈的市场竞争迫使企业快速更新迭代,以紧跟行业发展变化的节奏,为视频云服 务的发展创造机遇。

2014-2020年中国视频内容行业市场规模

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国视频云服务行业市场竞争现状及未来发展趋势研究报告》

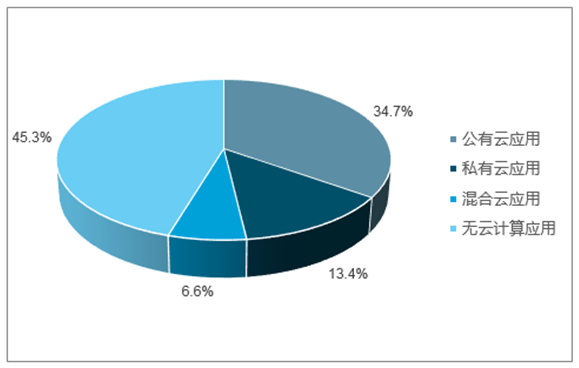

院调查显示,2017年我国企 业应用云计算的比例已经达到54.7%。采用云计算的企业能够从专业分工中获得减少IT支出、实现资源共享和提高业务部 署速度等诸多好处,当前使用公有云服务的企业普遍考虑将更多业务向云计算迁移。

2015-2020年中国公有云服务市场规模

数据来源:公开资料整理

2017年中国企业云计算使用率

数据来源:公开资料整理

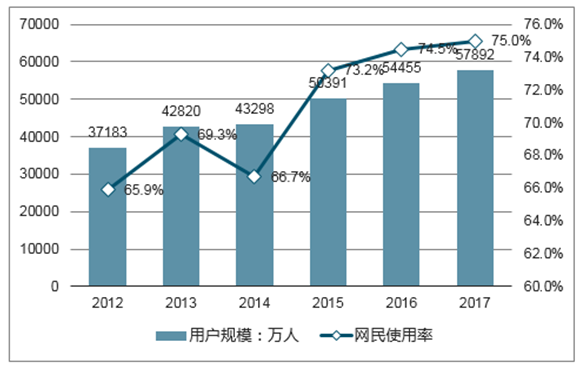

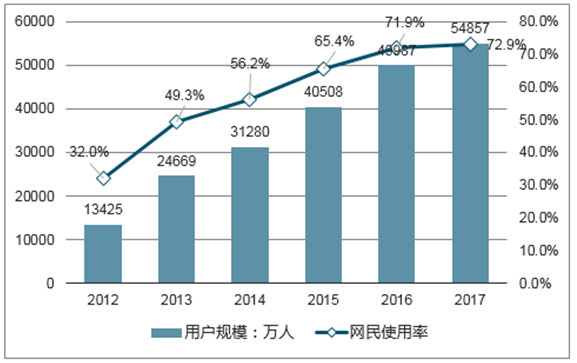

根据中国互联网信息中心数据,2017年中国网络视频的用户数量超过5.7亿人,用户使用率达到75%,同 年手机网络视频的用户数量达到5.4亿人,用户使用率为72.9%。移动化所带来的改变既体现在播放终端,又体现在视频的 生产方式的改变上。视频内容生产的门槛进一步降低,让终端用户从被动参与变成主动生产,进而对视频的上传和播放提 出了更高的要求。

2012-2017年中国网络视频用户规模及使用率

数据来源:公开资料整理

2012-2017年中国手机网络视频用户规模及使用率

数据来源:公开资料整理

我国基本全面建成光网城市,城市 地区普遍具备百兆接入能力。截至 2018年6月,3G/4G基站总数467 万个,占比74.9%;4G用户占移动 用户比重为73.5%。骨干宽带网容量大幅提升,宽带网 络提速效果显著。内容分发网络部 署加快,扩大容量和覆盖范围。 50Mbps及以上和100Mbps及以 上接入速率的固定互联网宽带接入 用户总数突破3亿户和2亿户,占比 达到80.5%和53.3%。

视频云服务行业 的技术门槛较高,新进入的创业公司团队通常在音视频领域有一定的技术背景。从融资轮次的角度看,近五年的融资项目 中超过50%集中在A轮和B轮,同时有14.3%的融资事件为E轮及以后。对于视频云服务而言,PaaS层服务涉及大量的基础 资源成本,在市场扩张的过程中需要持续不断的资金投入;SaaS服务回款速度慢,创业公司现金流压力大,行业规模效应 明显。随着主流的公有云厂商相继进入市场,IaaS和PaaS层面的竞争空间已经逐步收窄,未来创业公司的机会将更多体现 在垂直领域和SaaS应用上。

2013-2017年中国视频云服务融资案例数量

数据来源:公开资料整理

2013-2017年中国视频云服务融资轮次分布

数据来源:公开资料整理

视频云厂商可以利用人工智能和大数 据技术,为客户的视频业务创造更直 接的价值,从而向价值链高端移动。 典型思路包括服务于客户的流量获取 和流量变现。视频云服务的内容涵盖IaaS、PaaS和SaaS三个层面,每个层面分别对应于不同的竞争优势。视频云厂商会基于自身的核 心能力,并根据业务扩张的需求和面向的客户群体的差异在三种模式上有所侧重。

随着视频在信息传播中重要性显著提升,视频云与各行业的融合应用不断加深,开始在越来越多的场景中施展拳脚。现阶 段,视频云在泛娱乐场景中的渗透率最高,教育、金融、电商次之,而在对视频需求强烈的广电、安防等传统行业则存在 巨大的潜在机会。垂直场景的流量虽然不及泛娱乐场景,但是单路视频流的价值更高,有助于行业实现市场容量的扩张。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国视频云服务行业市场竞争现状及发展趋向研判报告

《2026-2032年中国视频云服务行业市场竞争现状及发展趋向研判报告》共十二章,包含2026-2032年视频云服务行业投资机会与风险防范,视频云服务行业发展战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询