白色家电最早是指白色的家电产品,由于早期的冰箱和洗衣机由于内置的发动机体积较大,要保证电器的实际内容积足够使用,必须件产品制造的很大,白颜色的外壳可以使机器本身看起来扁平一些,不那么突兀,同时白颜色可以有效的阻止机器内部能量的散失。而现在,白电产品是指减轻人们劳动强度的产品(如洗衣机、部分厨房电器)、改善生活环境提高物质生活水平(如空调、电冰箱等)。从本质上讲白电更多的是通过电机将电能转换为热能、动能进行工作的家电产品。近年来,各类家电产品也出现了互相渗透交融的现象,比如网络家电,带液晶电视的冰箱等。

(一)中国洗衣机发展历程

中国洗衣机发展历程

代 | 改革开放进程 | 洗衣机业发展进程 | 影响与结果 |

1977– 1980 | 基本保持铁饭碗、大锅饭等计划经济体制特征 | 松散 初级阶段 | 以仿制为住, 几乎没有规模所言 |

1981– 1988 | 从深圳开始,用工制改革,打破大锅饭,并开始放权让利,两权分离尝试 | 80个左右定点企业出现;行业管理模式初现;开始国外生产线以及生产技术引进;具备一定生产规模,但计划模式依然浓厚 | 定点生产,初具规模,生产企业自身尚未具备产品定价权利,尚未形成真正的市场竞争。 |

1989-- 1995 | 国有、三资、民营三种形态得到认可;企业自主权大大提高;招商引资得到中央、地方重视与支持 | 价格自主权放开;技术引进、生产线引进进入新阶段,产业规模初步形成,市场空前活跃 | 家电消费开始提速,产销两旺局面开始形成,出现洗衣机业利润最丰厚阶段 |

1996-- 2000 | 现代化企业制建成为政策推动重点;各种同体制创新与完善成为热点 | 企业规模扩大基础上市场竞争日趋激烈,开始进入品牌集中度提高阶段,品牌淘汰为业普遍接受;销售量开始接近千万台。 | 竞争造成规模扩大,企业利润降低;消费水平和要求明显提高,;企业竞争首次开始进入残酷的淘汰阶段,不少定点生产企业被淘汰出局;企业满足消费需求和市场细分意识开始加强。 |

2001至今 | 200111月,多哈,中国进入WTO,国内企业开始与狼共舞的竞争。外资品牌开始大规模真正进入中国市场;行业标准水平逐步提高,标准成为国产品牌提高产品品质的助推器。 | 在政策允许与监控下,市场竞争进入资本整合阶段,资本的介入使得业整体结构快速发生巨大变化,品牌集中提高,出现集团性品牌群体,市场份额开始向有限几个品牌集中。 市场竞争的多样化开始体现,产品研发、新技术应用、市场推广、品牌整合、国际市场进入成为生产企业关心重点,销售数量开始超过2000万台规模,中国洗衣机业进入与世界发展同步的时代。 | 由于WTO的政策性保障,外资企业将中国市场作为未来全球战略重要一环,西门子、博世、伊莱克斯、LG、 三星开始真正关注中国市场,与以往不同的是,这些企业将最新的尖端技术和最新的高端产品投入中国市场,并开始大规模资本进入和产业转移,把中国视为产品研发和产品生产基地;消费者开始享受模糊控制技术、变频技术、磁化臭氧等各种最新技术产品,中国洗衣机行业得到了空前发展。 在这个过程中,国产品牌经受严峻的市场考验,产能规模、技术研发水平、产品推广速以及内部管理水平都得到迅速提高,优质产品得到广大消费者所认可,零售比超过60%。 |

资料来源:智研咨询整理

智研咨询发布的《2018-2024年中国白电行业市场供需预测及投资战略研究报告》指出:

2017年国内洗衣机产量量7500.9万台;空调产量18039.8万台;冰箱产量8670.3万台。

2017年国内洗衣机零售量4413.56万台,销售规模约814.3亿元;空调零售量8857.45万台,销售规模约3374.7亿元;冰箱零售量4471.49万台,销售规模约1243.5亿元。

2010-2017年中国洗衣机产销统计

年份 | 产量:万台 | 销量:万台 | 零售规模:亿元 |

2010年 | 6208.1 | 3397.66 | 579.6 |

2011年 | 6671.0 | 3635.99 | 630.5 |

2012年 | 6741.5 | 3481.29 | 596 |

2013年 | 7202.0 | 3769.21 | 641.5 |

2014年 | 7114.4 | 3763.14 | 658.5 |

2015年 | 7274.5 | 3905.33 | 707.6 |

2016年 | 7620.9 | 4115.21 | 738.3 |

2017年 | 7500.9 | 4413.56 | 814.3 |

资料来源:国家统计局、智研咨询整理

2010-2017年中国空调产销统计

年份 | 产量:万台 | 销量:万台 | 零售规模:亿元 |

2010年 | 11219.9 | 5150.32 | 1785.6 |

2011年 | 13912.5 | 6060.4 | 2128.4 |

2012年 | 13281.1 | 5715.92 | 1985.7 |

2013年 | 14333.0 | 6235.2 | 2239.1 |

2014年 | 15716.9 | 7001.02 | 2512 |

2015年 | 15649.9 | 6279.54 | 2087.9 |

2016年 | 16049.3 | 6048.52 | 2162.3 |

2017年 | 18039.8 | 8857.45 | 3374.7 |

资料来源:国家统计局、智研咨询整理

2010-2017年中国冰箱产销统计

年份 | 产量:万台 | 销量:万台 | 零售规模:亿元 |

2010年 | 7546.0 | 5096.73 | 1344 |

2011年 | 8699.3 | 5896.61 | 1569.7 |

2012年 | 8427.1 | 5566.89 | 1455.2 |

2013年 | 9340.5 | 5577.33 | 1437.3 |

2014年 | 9337.1 | 5299.26 | 1375.2 |

2015年 | 8992.8 | 4893.72 | 1319.3 |

2016年 | 9238.3 | 4725.21 | 1257.4 |

2017年 | 8670.3 | 4471.49 | 1243.5 |

资料来源:国家统计局、智研咨询整理

竞争激烈,产品同质化,高库存压力: 白色家电这种传统行业,虽然在产能、品牌和行业新标准的影响下,白电行业的集中度不断提高,部分子行业寡头垄断已初露端倪,如美的、格力、海尔在国内家用空调的市场占有率处于较高位置。但长期处于垄断竞争的市场环境,白色家电整体利润有限。家电行业过往长期景气形成的产能过剩以及行业高库存压力将推进行业洗牌,短期内竞争或将进一步加剧。几年来家电企业的存货量一直在激增,部分大规模企业甚至三年激增三倍,这一水平显着高于主营业务收入、净利润等关键指标,这在白电企业尤为明显。

2017年白电四大企业营业收入情况

资料来源:公司财务公报、智研咨询整理

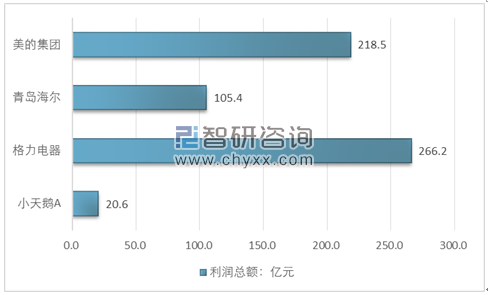

2017年白电四大企业利润总额情况

资料来源:公司财务公报、智研咨询整理

白电刚需基本达到饱和,销量趋于稳定。目前城镇家庭每百户家电保有量基本趋于饱和状态,农村家电保有量仍有较大提升。根据统计数据,2017年,冰箱整体零售量、零售额双双下降,而多门冰箱的零售量、额分别同比增长52.0%和31.6%;空调中变频、APF一级能效、艺术化等品类已成主流;滚筒洗衣机仍保持较强增长。而随着产品的升级,传统的白电产品如空调、冰箱、洗衣机、彩电在零售市场中的发展依然具有较高的增速,但是产品结构有所转化,由传统的低端产品逐渐向中高端产品转化,白电行业消费升级趋势明显。

未来中国白色家电行业发展方向:

第一,由单品智能化迈向系统智能化。智能化将是未来家电产业最为重要的发展方向之一。智能家电产品将经历三个发展阶段,单品智能化、家电系统智能化和融入智能家居系统。随着智能化水平的提升,智能家电产品将呈现出分系统的趋势,家庭中的电器产品将不再是孤立的,而是成系统地联系在一起。家庭中的智能电器产品将逐步分为娱乐系统、空气系统、水系统、美食系统,这些系统随着智能化水平的提升,最终将纳入到智能家居系统。

第二,健康概念产品受青睐。近年来我国经济迅速发展,居民收入水平稳步提升,当前我国白电市场是以替换购买为主的消费市场,大多数消费者在二次购买白电产品时不仅仅满足于有产品用,而是期望使用体验更好,消费者更深层次的需求将被逐个释放出来。目前在白电市场上,健康概念是消费者最为关注、也是厂商推广力度最大的产品。冰箱的除菌概念、分类存贮,洗衣机的双桶分类洗、高温杀菌,空调的自清洁等与健康高度相关的产品将受到消费者更多的青睐。

第三,结构升级稳步推进。白电市场将中高端市场持续增长、各产品内部结构升级稳步推进。冰箱以多门为代表的中高端市场将迅速增长,随着新能效的实施,冰箱市场将拉开新一轮的能效升级大战,变频冰箱将得益于新能效的实施得到快速发展。洗衣机市场滚筒洗衣机的份额将进一步提升,8公斤以上的大容量洗衣机将成为最核心的市场,变频功能在滚筒市场将逐步普及。空调市场以APF一级为代表的高能效变频空调零售额份额将超过30%,随着变频功能价格的下探,变频空调的渗透率将进一步提升。

第四,儿童家电等针对细分市场的产品将不断出现。白电市场已经高度成熟,主流产品市场竞争异常激烈。近年来不乏在细分市场取得成绩的厂商,随着全面二孩政策的放开,2017年我国迎来一个婴儿出生潮,针对儿童的家电产品在成为市场的一个热点。

第五,颜色成为差异化的竞争利器。市场发展到现在,白电市场的颜色早已不再局限于当初单调的白色系了,已变得缤纷多彩。近年来发展最迅猛的颜色当属“金色”,而金色在家电及消费电子市场流行起来的重要因素来自于苹果产品的推动。可以说这几年消费电子、家电产品的流行色就是在跟着苹果的颜色走,照此推断,家电市场将掀起一股“黑色风暴”。

第六,嵌入式家电将成为重要发展方向。嵌入式家电产品在我国发展非常迅速,随着一体化家装概念的普及和成熟,更多的白电产品也将融入到嵌入式家电的大潮中,在白电产品中,冰箱与一体式厨房是高度相关的产品,因此白电产品中冰箱将首先推进嵌入式改造。未来嵌入式产品将成为下一阶段白电产品非常重要的发展方向。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白色家电行业市场供需态势及发展前景研判报告

《2026-2032年中国白色家电行业市场供需态势及发展前景研判报告 》共八章,包含中国白色家电产业链结构及全产业链布局状况研究,中国白色家电行业重点企业布局案例研究,中国白色家电行业市场前瞻及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国白色家电行业发展历程、政策汇总、产业链图谱及未来前景分析:白色家电市场需求承压,美的、海尔、格力三大龙头企业收入差距拉大[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)