白酒制造在我国历史悠久,是我国宴会、酒席上最主要的酒种,其产量规模和企业数量都具有明显的规模优势,白酒行业在我国属于完全竞争状态,市场化程度高。

根据中国酒业协会不完全统计,截至 2017年底中国约有白酒制造企业 2 万余家,其中规模以上仅 1593 家,行业集中度低。由于各档次白酒竞争环境差异较大,且竞争核心要素不同,需从不同档次的细分格局单独分析。

白酒消费结构划分

细分品牌 | 价格区间 | 代表品牌 | 收入规模:亿元 | 市场份额占比:% | 竞争格局 |

高端 | 600元以上 | 茅台、五粮液、国窖1573 | 750 | 13.27 | 寡头垄断格局 |

次高端 | 300-600元 | 剑南春、水井坊、红花郎、梦之蓝、青花系列 | 400 | 7.08 | 垄断竞争格局 |

中端 | 100-300 | 沱牌、口子窖、古井 | 2300 | 40.71 | 完全竞争格局 |

低端 | 100元以下 | 老村长、牛栏山、江小白 | 2200 | 38.94 | 完全竞争格局 |

资料来源:智研咨询整理

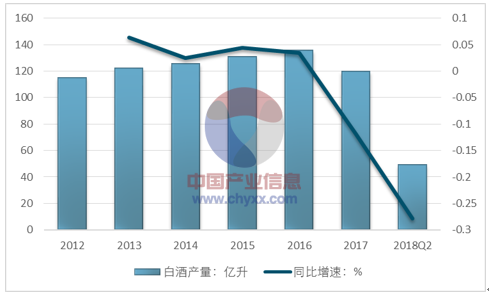

智研咨询发布的《2018-2024年中国互联网+白酒(折65度,商品量)市场调查研究及投资机会分析报告》数据或内容显示:2017年我国白酒产量119.81亿升,产量同比下降11.8%,结束白酒产量十多年上升趋势,2018年二季度我国白酒产量27.79亿升,下降幅度扩大为27.89%。但是从白酒市场来看,产量的下降并没有降低白酒行业近几年的强劲发展。

2012-2017年我国白酒产量走势及增速情况

资料来源:国家统计局

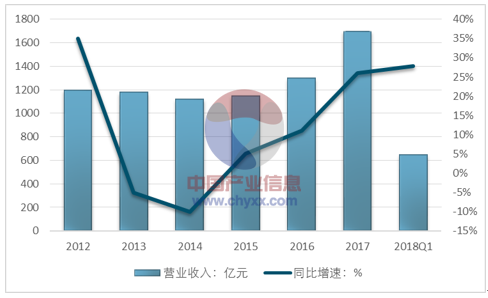

白酒行业自 2012 年面临调整以来,以茅台、五粮液为龙头白酒企业营业收入在2014年开始逐渐复苏,2015年整体白酒行业业绩回暖,随着我国居民收入的持续增长,消费支出逐年增加,以及消费升级的驱动因素,2017年我国白酒行业业绩爆发,高端白酒价格猛增,次高端、中高端白酒市场份额扩大,带动整体白酒行业蓬勃发展。

2012-2018Q1白酒上市公司营业收入走势图

资料来源:智研咨询整理

2018年一季度,白酒上市企业合计营业收入615.06亿元,同比增长27.87%,增速创近五年新高。

2012-2018Q1白酒上市公司归属母公司净利润走势图

资料来源:智研咨询整理

2018年一季度白酒上市企业净利润217.14亿元,同比增长37.86%,增速虽然略有下降,但整体维持高位水平。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国白酒行业市场现状分析及投资前景规划报告

《2024-2030年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2024-2030年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。