一、中国公路基础建设现状

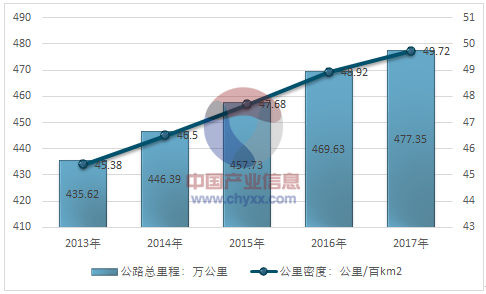

截止2017年末全国公路总里程477.35万公里,比上年增加7.82万公里。公路密度49.72公里/百平方公里,增加0.81公里/百平方公里。公路养护里程467.46万公里,占公路总里程97.9%。

2013-2017年我国公路建设投资情况分析

资料来源:交通运输部 智研咨询整理

截止2017年完成公路建设投资21253.33亿元,比上年增长18.2%。其中,高速公路建设完成投资9257.86亿元,增长12.4%;普通国省道建设完成投资7264.14亿元,增长19.5%;农村公路建设完成投资4731.33亿元,增长29.3%,新改建农村公路28.97万公里。

2013-2017年我国公路建设投资情况分析

资料来源:交通运输部 智研咨询整理

二、2018年1~7月中国货运发展规模

中国货运体系包括公路、铁路、航空、水运、管道等方式,公路货运量在全社会货运中占比过高,2008年-2017年,公路货运量占比由74.1%上升到78%,铁路货运量虽然有所增加,但是占比却由13.2%下降到7.8%。2008年的铁路货运量33亿吨,到2017年铁路货运量是36.9亿吨,增加了11%。但是公路货运量增加接近1倍,增加了91%。2017年,中国公路完成货运量为367.95亿吨,同比增长9.4%,公路货物运输周转量为66712.51亿吨公里,同比增长9%。

2018年1~7月,中国公路完成货运量为213.83亿吨,周转量达到38346.31亿吨公里。

2013年~2018年7月中国公路货运量及货运周转量走势图

资料来源:交通运输部 智研咨询整理

三、公路货运发展趋势及影响因素

公路货运的发展方向在于进一步提高专业化水平,向物流全过程服务拓展,实现公路货物运输市场主体向以大型企业为主导的多元化格局的转变。公路货运装备的发展要符合公路货运发展的要求,要大力推进运输装备的专用化、高效化、标准化和信息化,要进一步提高运输装备的安全性和适应性,要满足先进运输组织技术的要求。

公路货运体系中最突出的问题主要是运输装备水平和运输组织方式比较落后,而运输管理体制又是制约这方面改进和发展的重要因素。因此,现阶段,公路货运现代化建设应当以改善和提高货运装备的水平、优化货运车辆结构为重点,以规范市场竞争秩序和建立良好的运输市场环境为条件,以深化运输管理体制改革和调整运输管理政策为推动力,带动运输组织形式和运输组织结构的优化。

从发达国家经验来看,公路货运汽车发展的方向是大吨位车和小型车双向发展,大吨位车主要用于区际货物运输,小吨位车则在市区内运输集散。中长途公路货运装备发展的方向是大吨位、专用化、低能耗和高可靠性,发展重点是半挂汽车列车,而重点的重点是厢式半挂车。

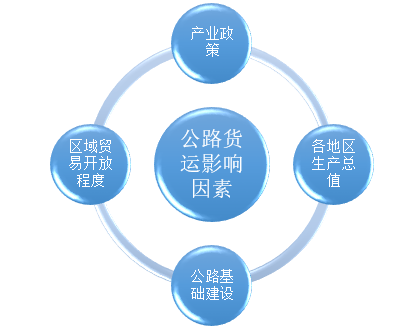

影响公路货运的主要因素

资料来源:智研咨询整理

四、现代物流行业竞争格局

中国公路货运细分市场格局:快递、快运、配送等细分市场仍将保持较快增长速。

近年来,我国现代物流行业总量虽然发展较快,但由于起步较晚,从业企业发展水平参差不齐,其中大部分的物流企业只能提供单纯的货运代理、运输或仓储服务,而能提供个性化、一体化、一站式服务的综合物流企业还较少。

(1)行业竞争结构

根据《物流企业分类与评估指标》(GB/T19680-2005)对物流行业的定义,物流企业被划分为三种类型,即运输型、仓储型和综合服务型。其中运输型、仓储型属于传统物流范畴,主要涉及单环节的物流服务,只能被动地根据客户的令完成物流服务,不能全面的、系统化的满足客户的物流需求;而综合服务型物流企业可以根据客户的需求,结合自身以及社会物流资源与能力,为客户制定物流方案,并对物流活动要素进行规划、组织、实施和系统化运作。

当前,除大型国有企业和国际物流巨头外,我国民营物流企业数量极多,全国注册的物流公司多达70万家,呈现“小、弱、散”的现状,当中只有不到1%是真正的综合物流企业,其余的大部分是单纯的货运代理、运输或仓储经营者,能够为客户提供一体化服务的现代物流企业较少。

(2)竞争主体情况

从竞争主体来看,目前我国现代物流行业的竞争呈现出三足鼎立的局面:一是大型国有物流企业如中海物流、中邮物流、中国储运;二是国外大型物流企业如UPS、DHL、TNT、FedEx等;三是具有自身特色的民营企业如怡亚通、飞马国际、华鹏飞、欧浦钢网等。

我国现代物流行业的主要竞争主体

类型 | 成员 | 发展特点 | 优势 | 劣势 | 代表企业 |

国有背景物流企业 | 国有及近年来私有化的物流服务提供商 | 正积极整合物流资 源、强化供应链管理服务能力、加快物流信息技术发展,促进专业化经营 | 1、拥有较强的物流资源优势; 2、市场占有率较高; 3、与政府关系较好 | 1、发展战 略不清晰; 2、管理较为薄弱 | 中海物流、中邮物流、中国储运 |

外资物流企业 | 美国、欧洲、亚洲等地的国际知名物流服务提供商 | 先后进入中国,通过加速建设物流中心以及物流相关配套设施,大力发展中国物流市场 | 1、拥有现代化的物 流管理经验; 2、拥有先进的物流信息 技术; 3、资金充沛 | 1、对中国市场不熟悉; 2、对合作伙伴具有较大的依赖性 | UPS、DHL、 TNT、FedEx |

民营企业 | 区域性物流服务提供商,专注于某一特定物流行业 | 保持了较快发展,建立了初步物流网络,主要提供某一专业领域的物流服务 | 1、机制灵活,有较强的市场适应能力; 2、在细分市场有较 强的竞争力 | 1、 企业规模较小; 2、 资金实较弱 | 怡亚通、飞马国际、华鹏飞、欧浦钢网 |

资料来源:公开资料 智研咨询整理

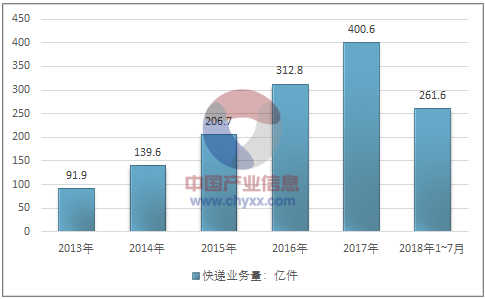

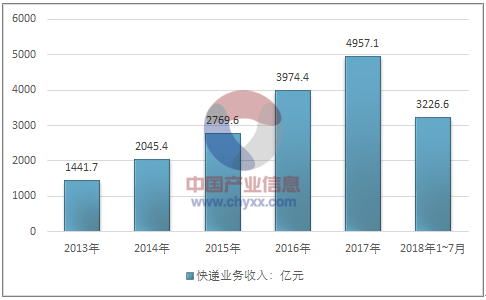

五、2018年7月快递业务发展现状

2018年1-7月,全国快递服务企业业务量累计完成261.6亿件,同比增长27.5%;业务收入累计完成3226.6亿元,同比增长25.4%。其中,同城业务量累计完成60.1亿件,同比增长25.8%;异地业务量累计完成195.4亿件,同比增长27.6%;国际/港澳台业务量累计完成6.1亿件,同比增长43.2%。

7月,全国快递服务企业业务量完成40.8亿件,同比增长27.3%;业务收入完成481.6亿元,同比增长23%。

2013年~2018年7月中国快递业务完成量走势

资料来源:邮政局 智研咨询整理

2013年~2018年7月中国快递业务收入走势

资料来源:邮政局 智研咨询整理

2018年1~7月分省快递服务企业业务量和业务收入情况表

单位 | 快递业务量累计(万件) | 同比增长 (%) | 快递收入累计 (万元) | 同比增长 (%) |

全国 | 2615911.1 | 27.5 | 32266195.6 | 25.4 |

北京 | 121397.2 | 3.6 | 1855756.7 | 19.2 |

天津 | 30521.8 | 10.6 | 476582.1 | 14.9 |

河北 | 88659.3 | 49.6 | 940632.2 | 49.7 |

山西 | 15952.8 | 27.9 | 204278.3 | 32.8 |

内蒙古 | 8066.6 | 43.5 | 165612.8 | 31.6 |

辽宁 | 35290.6 | 31.5 | 485147.9 | 33.6 |

吉林 | 11462.3 | 22.5 | 197494.5 | 21.9 |

黑龙江 | 16169.8 | 34.5 | 249487.2 | 35.7 |

上海 | 187618.2 | 17.8 | 5522040.2 | 24.0 |

江苏 | 223913.7 | 23.0 | 2599891.3 | 25.6 |

浙江 | 503640.3 | 26.9 | 4130516.3 | 18.1 |

安徽 | 56152.1 | 24.4 | 585151.6 | 25.0 |

福建 | 110208.8 | 28.8 | 1101385.8 | 31.0 |

江西 | 29923.4 | 36.1 | 344711.8 | 39.8 |

山东 | 112089.1 | 44.6 | 1225294.2 | 36.7 |

河南 | 75956.1 | 34.4 | 801733.5 | 29.8 |

湖北 | 68560.0 | 30.9 | 764755.0 | 24.0 |

湖南 | 40553.4 | 33.8 | 433835.3 | 28.3 |

广东 | 682600.9 | 29.4 | 7464566.7 | 23.3 |

广西 | 25180.6 | 50.4 | 326187.8 | 38.5 |

海南 | 4043.1 | 19.7 | 94190.5 | 31.1 |

重庆 | 23452.3 | 37.9 | 309844.1 | 33.5 |

四川 | 74439.1 | 32.6 | 871945.1 | 38.4 |

贵州 | 10430.4 | 35.1 | 211769.1 | 37.4 |

云南 | 15835.0 | 39.6 | 246434.5 | 33.5 |

西藏 | 365.7 | 28.5 | 12704.0 | 20.5 |

陕西 | 28807.5 | 24.1 | 357672.8 | 21.9 |

甘肃 | 4608.7 | 26.0 | 99738.0 | 32.0 |

青海 | 964.7 | 27.4 | 24437.5 | 19.7 |

宁夏 | 3066.5 | 56.3 | 43319.7 | 20.3 |

新疆 | 5981.1 | 26.1 | 119079.2 | 22. |

资料来源:邮政局 智研咨询整理

2018年1~7月快递业务量前50位城市情况表

排名 | 城市 | 快递业务量累计 (万件) | 排名 | 城市 | 快递业务量累计 (万件) |

1 | 广州市 | 262992.3 | 26 | 长沙市 | 22249.4 |

2 | 上海市 | 187618.2 | 27 | 济南市 | 22024.7 |

3 | 金华(义乌)市 | 176734.1 | 28 | 福州市 | 21511.9 |

4 | 深圳市 | 169965.1 | 29 | 绍兴市 | 20737.0 |

5 | 杭州市 | 130766.7 | 30 | 西安市 | 20179.7 |

6 | 北京市 | 121397.2 | 31 | 青岛市 | 19992.8 |

7 | 东莞市 | 71176.1 | 32 | 南通市 | 19540.2 |

8 | 苏州市 | 63201.6 | 33 | 中山市 | 19238.4 |

9 | 成都市 | 53326.6 | 34 | 保定市 | 18530.0 |

10 | 泉州市 | 50820.4 | 35 | 沈阳市 | 16788.3 |

11 | 揭阳市 | 50647.7 | 36 | 临沂市 | 16429.4 |

12 | 武汉市 | 46583.0 | 37 | 厦门市 | 15562.7 |

13 | 温州市 | 45870.9 | 38 | 湖州市 | 15521.2 |

14 | 南京市 | 40647.7 | 39 | 惠州市 | 14698.2 |

15 | 宁波市 | 40419.3 | 40 | 南宁市 | 13685.2 |

16 | 台州市 | 37738.5 | 41 | 南昌市 | 13630.5 |

17 | 郑州市 | 34144.8 | 42 | 徐州市 | 13534.4 |

18 | 汕头市 | 31395.4 | 43 | 常州市 | 11970.4 |

19 | 天津市 | 30521.8 | 44 | 廊坊市 | 11888.7 |

20 | 石家庄市 | 26455.9 | 45 | 哈尔滨市 | 11828.1 |

21 | 嘉兴市 | 25873.3 | 46 | 宿迁市 | 11419.9 |

22 | 佛山市 | 25854.2 | 47 | 昆明市 | 10340.7 |

23 | 合肥市 | 23886.8 | 48 | 潍坊市 | 10018.3 |

24 | 重庆市 | 23452.3 | 49 | 大连市 | 8658.0 |

25 | 无锡市 | 23288.8 | 50 | 淮安市 | 8189.4 |

资料来源:邮政局 智研咨询整理

2018年1~7月快递业务收入前50位城市情况表

排名 | 城市 | 快递业务收入累计 (万元) | 排名 | 城市 | 快递业务收入累计 (万元) |

1 | 上海市 | 5522040.2 | 26 | 合肥市 | 243214.2 |

2 | 广州市 | 2468884.2 | 27 | 长沙市 | 235791.8 |

3 | 深圳市 | 2347448.5 | 28 | 厦门市 | 221837.7 |

4 | 北京市 | 1855756.7 | 29 | 福州市 | 221793.3 |

5 | 杭州市 | 1557802.3 | 30 | 台州市 | 220815.3 |

6 | 金华(义乌)市 | 925582.2 | 31 | 中山市 | 211866.1 |

7 | 东莞市 | 896002.6 | 32 | 汕头市 | 207360.7 |

8 | 苏州市 | 830731.9 | 33 | 南通市 | 197178.1 |

9 | 成都市 | 575008.2 | 34 | 沈阳市 | 197123.0 |

10 | 武汉市 | 493225.9 | 35 | 常州市 | 185922.5 |

11 | 天津市 | 476582.1 | 36 | 保定市 | 172268.7 |

12 | 南京市 | 472153.3 | 37 | 哈尔滨市 | 170553.6 |

13 | 宁波市 | 452181.2 | 38 | 南宁市 | 170467.4 |

14 | 泉州市 | 409773.9 | 39 | 惠州市 | 163961.2 |

15 | 郑州市 | 395305.2 | 40 | 南昌市 | 163037.8 |

16 | 揭阳市 | 369072.2 | 41 | 绍兴市 | 158374.0 |

17 | 温州市 | 349775.1 | 42 | 大连市 | 157156.9 |

18 | 佛山市 | 334579.8 | 43 | 昆明市 | 148026.8 |

19 | 无锡市 | 319674.5 | 44 | 廊坊市 | 128789.4 |

20 | 重庆市 | 309844.1 | 45 | 长春市 | 119709.9 |

21 | 石家庄市 | 286367.6 | 46 | 临沂市 | 117331.4 |

22 | 嘉兴市 | 274338.1 | 47 | 潍坊市 | 113591.8 |

23 | 青岛市 | 271284.0 | 48 | 徐州市 | 109639.6 |

24 | 济南市 | 259934.5 | 49 | 湖州市 | 108745.2 |

25 | 西安市 | 254426.9 | 50 | 烟台市 | 103354.2 |

资料来源:邮政局 智研咨询整理

六、公路货运企业竞争力提升策略

1对企业的结构进行合理的调整

我国现阶段的公路货物运输行业还不够完善,依然处于较为落后的状态,要想彻底改变企业的这种现状就必须要从内部进行改革,首先就是要对企业的结构进行合理的调整。物流企业可以将各种资源进行综合优化,例如运输资源和利润收益等方而,从而能够使各种资源得到充分地发挥。

2增强与其他物流企业之间的合作

合作是达到共赢的前提条件,这种方式也能够应用于物流企业的发展之中,各个物流企业要意识到合作共赢的重要性,和其他的物流企业之间形成一种既是合作关系又是竞争关系的状态。通过这种方式能够更好地让物流企业认识到自身所存在的不足并进行改进,从而达到互利共赢的口的,能够帮助物流企业提高自身的企业竞争力。

3加强企业内部的管理

企业自身的内部管理能够促进整个企业向良好的方向发展,物流企业的发展要是依靠恰当的管理模式。物流企业应该制定相应的规章制度,对企业进行严格的管理,从而才能提高物流的质量,有效的提升物流企业服务品质。

相关报告:智研咨询发布的《2018-2024年中国公路货运行业市场深度分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国公路货运行业市场深度分析及未来趋势预测报告

《2024-2030年中国公路货运行业市场深度分析及未来趋势预测报告》共十三章,包含2024-2030年中国公路货运行业发展趋势与前景分析,2024-2030年中国公路货运行业投资前景,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年我国公路货运量、市场规模及竞争格局分析[图]](http://img.chyxx.com/2022/01/56716JTN0O_m.png?x-oss-process=style/w320)