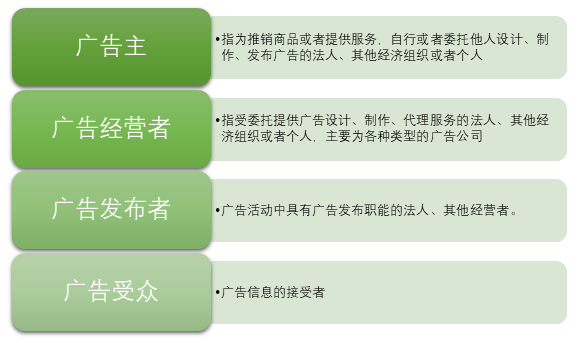

广告是指商品经营者或者服务提供者承担费用,通过一定媒介和形式直接或者间接地介绍自己所推销的商品或者所提供的服务的商业广告。广告主、广告经营者、广告发布者、市场消费者是广告行业的四大主体,市场消费者是广告发布者、广告主、广告经营者三大主体赖以生存的根本。

广告行业四大主体

广告经营者,即广告服务提供者,在广告产业链中处于中介地位,是沟通广告主、媒介和广告受众的桥梁和纽带。一方面向广告主提供广告策划、广告投放、广告营销、数据分析、技术服务中的一种或多种服务;另一方面,其通过媒介分析与选择,购买或代理媒介版面和时段发布广告,为广告主将广告信息向广告受众传递,最终实现广告目标。

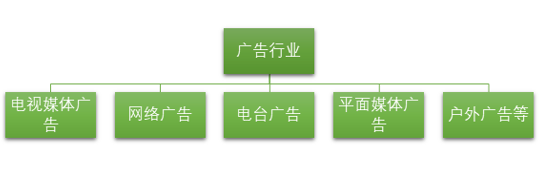

广告根据其发布媒介具体形式的不同,可分为电视媒体广告、网络广告、电台广告、平面媒体广告(报纸广告和杂志广告)、户外广告等。

我国广告行业分类情况

广告作为经济发展的晴雨表。当经济活跃、消费旺盛时,企业就有足够的资金和热情投放广告、扩大市场。经济低迷时,消费紧缩、市场不活跃,广告的投放相应下降。我国经济进行新常态,短期来看我国经济增长有所放缓,企业面临的压力有所增加,对广告行业的发展存在负面影响。但是,我国仍然是世界上经济增速最快的国家之一,整体经济及广告行业规模仍有较大发展空间。

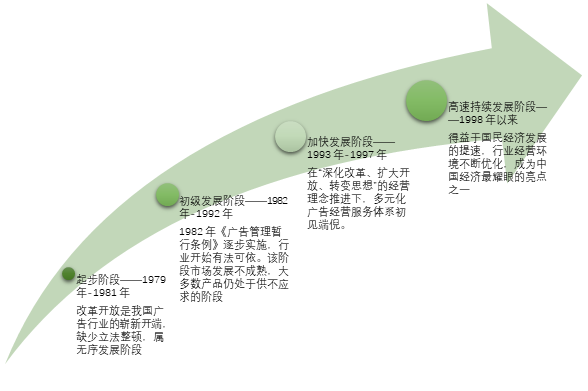

作为广告行业运转枢纽的广告公司,是随着市场经济改革的不断推进而发展壮大的,我国现代广告行业的发展始于 1979 年改革开放以后,大致经历了四个阶段:

我国广告行业发展历程

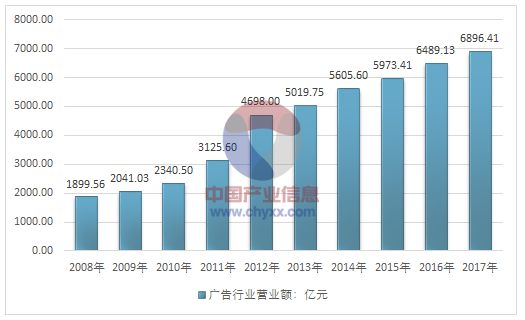

改革开放以来,中国广告业取得了飞速发展,显示出强劲的增长活力。近年受宏观经济下行以及产业结构转型升级等因素的影响,我国广告行业的增速有所放缓,但依靠行业自身的突破和努力。根据国家工商行政管理总局的统计,截止2017年底,全国广告经营额达到56896.41亿元,同比增长6.28%。

2008-2017年我国广告业经营额走势图

资料来源:国家工商行政管理总局、智研咨询整理

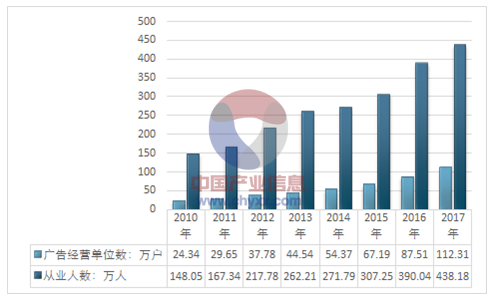

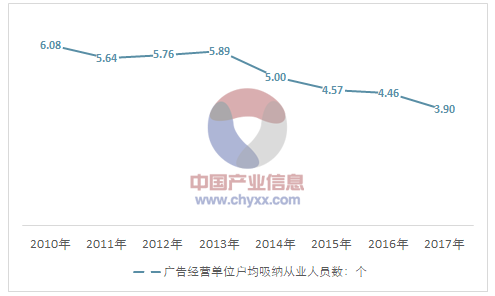

2017 年我国广告行业经营单位数为112.31 万户,其中私营企业80.32万户,同比增长32.4%。2017 年广告业从业人数438.18万人,同比增长12.3%,广告经营单位户均吸纳从业人员3.9人。

2010-2017年我国广告行业经营单位数及从业人数统计

资料来源:国家工商行政管理总局、智研咨询整理

2010-2017年我国广告行业经营单位户均吸纳从业人员数走势图

资料来源:国家工商行政管理总局、智研咨询整理

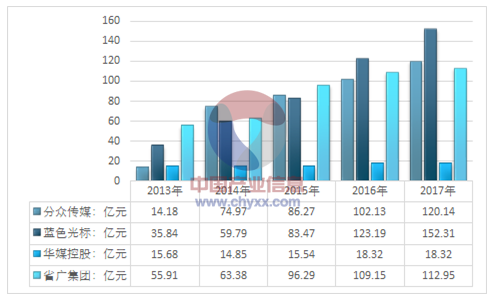

2013-2017年我国主要广告企业营收统计图

资料来源:公司公告、智研咨询整理

按照行政区域划分,2017年广告经营额排名前七位的北京市、广东省、江苏省、上海市、浙江省、山东省、湖南省,排名不变;湖北省排名上升一位,位居第八;安徽省下滑一位,留在第十的位子上;四川省则取代了河南省,跻身前十,位居第九。

一个明显的现象是,从2014年以1921.84亿元的总额攀上广告经营额的阶段性高峰之后,北京市的广告经营额这几年一直处于下滑状态。从2015年的1823.99亿元到2016年的1802.72亿元,再到2017年的1732.34亿元,北京这个常年排在全国广告经营额首位的地域,明显没有找到让广告业务进一步提升的空间。与之相对比,江苏、浙江、安徽等传统的广告大省则不时出现年度性的飞跃增长。

而从增长幅度的排名看,海南省2017年的广告经营额增长了72.98%,达到了26.65亿元,位居增长率排名第一。有意思的是,在2015年,海南省也是全国广告经营额增幅最大的省份,当年的年增长幅度为114.51%。

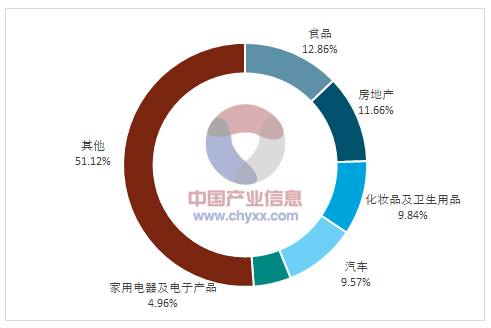

按照品类划分,2017年投放排名前十的广告品类小有变动。其中,上一年度第三位的“汽车”与第四位的“化妆品及卫生用品”排名互换;上一年度第七位的“信息传播、软件及信息技术服务”与第八位的“酒类”排名互换。

值得注意的是,传统的广告投放大户——汽车品类,在2017年的广告投放额出现一定幅度的缩水,从2016年的693.78亿元下滑至2017年的659.77亿元,降幅为4.9%。

这一状况基本反映了同期的汽车行业发展状况。2017年,我国汽车产销2901.54万辆和2887.89万辆,同比增长3.19%和3.04%,增速比上年同期回落11.27%和10.61%。

此外,数据还显示,“药品”“医疗服务”“医疗器械”三大品类的广告营销额大幅“下降”。2017年,国家工商行政管理总局加大了对违法虚假广告的监管,各级工商部门也多次向社会披露违法虚假广告的典型案例。在大力度的监管之下,大量涉医、涉药、涉及医疗服务的违法虚假广告得到抑制。以上三个品类广告营业额的大幅“下滑”正是行业去伪存真的体现。

从数据中还可以看出,2017年,“其他”类别的广告经营额总额首次突破1000亿元大关,达到1291.31亿元。“其他”类别一直是一个“模糊”领域。但该类别一直保有庞大的市场容量。这一类别2017年31.13%的增长幅度表明,其中包含的众多传统意义上的“非主流”类别,或许正是许多广告企业苦寻的行业蓝海。

2017年我国广告行业营业额集中度分析——按行业

资料来源:智研咨询整理

2017年我国广告行业营业额分类别排序:亿元;%

排序 | 项目 | 2017年总额 | 增长 |

1 | 食品 | 886.85 | 2.96 |

2 | 房地产 | 803.86 | 3.12 |

3 | 化妆品及卫生用品 | 678.74 | 3.19 |

4 | 汽车 | 659.77 | -4.90 |

5 | 家用电器及电子产品 | 341.84 | 0.17 |

6 | 药品 | 292.23 | -11.36 |

7 | 酒类 | 283.75 | 14.17 |

8 | 信息传播、软件及信息技术服务 | 278.81 | 3.86 |

9 | 金融保险 | 230.46 | 8.71 |

10 | 服装服饰及珠宝首饰 | 206.39 | 15.36 |

11 | 旅游 | 193.19 | 12.44 |

12 | 批发和零售服务 | 165.86 | 13.51 |

13 | 生活美容、休闲服务 | 157.23 | 10.18 |

14 | 医疗服务 | 112.77 | -9.91 |

15 | 教育 | 78.84 | 5.56 |

16 | 招工招聘及其他劳务 | 69.81 | -2.53 |

17 | 医疗器械 | 65.51 | -14.78 |

18 | 收藏品 | 34.46 | -6.99 |

19 | 农业生产资料 | 32.14 | -17.25 |

20 | 出入境中介 | 24.38 | -17.72 |

21 | 烟草 | 8.12 | -56.34 |

22 | 其他 | 1291.31 | 31.13 |

资料来源:国家工商行政管理总局、智研咨询整理

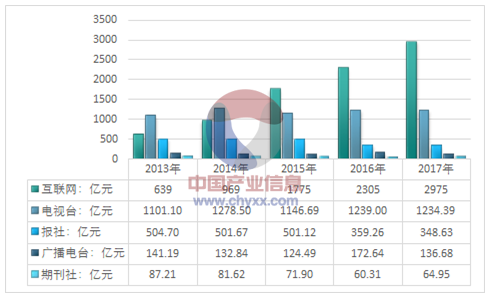

随着互联网及移动互联网的发展,人们越来越习惯于通过数字媒体渠道接受信息,网络广告与传统广告相比有更广的受众面、更优良的宣传效果、更实时的信息获取,网络广告更加受广告主青睐。广告投放正在从传统媒介向网络媒介转移。2017年传统媒体中,电台媒体同比下降20.83%,电视媒体同比下降0.37%,报社广告同比下降2.96%,期刊社广告同比增长7.69%。

2017年各媒体类型广告花费情况

资料来源:国家工商行政管理总局、智研咨询整理

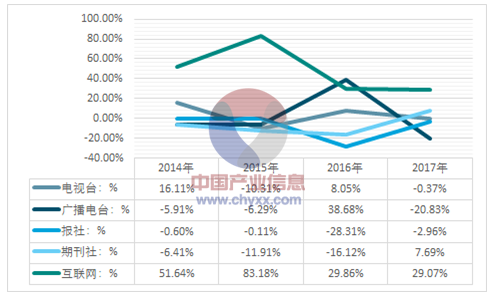

2017年各媒体类型广告花费增长情况

资料来源:智研咨询整理

从大趋势上来看,传统的报纸、期刊、广播、电视媒体的广告投放量都在急剧下滑,虽然在个别领域、渠道上有所增长。不过总体而言,传统意义上的媒介广告投放则是每年都在加速度下滑。从2014年开始,多年来一直保持高调的“央视招标”却开始低调起来,大张旗鼓的媒体宣传没有了,每年公布的总招标额也不公布了,每年计算出来的“标王”更是无影无踪,以至于到2017年,央视招标已经基本告别历史的舞台,完成了其在特定历史时期的使命。

1994-2013年我国央视招标预售金额统计表

- | 央视广告招标金额:亿元 |

1994年 | 5.6 |

1995年 | 3.3 |

1996年 | 10.6 |

1997年 | 23 |

1998年 | 28 |

1999年 | 26.8 |

2000年 | 19.2 |

2001年 | 21.55 |

2002年 | 26.16 |

2003年 | 33.15 |

2004年 | 44.12 |

2005年 | 52.48 |

2006年 | 58.69 |

2007年 | 67.95 |

2008年 | 80.29 |

2009年 | 92.56 |

2010年 | 109.66 |

2011年 | 126.69 |

2012年 | 142.57 |

2013年 | 158.81 |

资料来源:智研咨询整理

央视招标的辉煌在某种程度上反映的是电视媒体的辉煌时代,那个阶段,好的电视媒体资源都是稀缺资源,需要通过竞标的方式进行购买,而随着央视招标影响力的日益提升,成为每年的“标王”都可以成为新闻公关炒作的热点话题。这让企业对央视趋之若鹜,甚至形成了招标经济,很多专业的广告代理公司专门以央视招标作为自己的主要业务。

近年来随着互联网媒体的崛起,电视媒体的影响力日益下滑,央视也不例外,2013年百度以319.44亿元的收入取代央视成为国内收入最多的媒体,从此,一骑绝尘,将央视远远地抛在身后。而央视招标也因为媒体资源不再稀缺,难以维持继续的辉煌,以至于招标的标的和资源日益萎缩,最终因为失去了竞标的意义,而不得不走下历史的舞台。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国网络视频广告行业市场行情监测及投资前景研判报告

《2024-2030年中国网络视频广告行业市场行情监测及投资前景研判报告》共十章,包含2019-2023年中国媒体广告行业运行新形势透析,2024-2030年中国网络视频广告发展前景预测分析,2024-2030年中国网络视频广告投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。