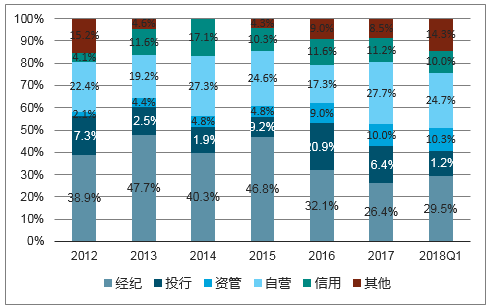

2017年,证券行业经纪业务、投行业务、资管业务、自营业务、信用业务的营收占比分别为25%、16.6%、9.5%、26.2%和10.6%。业绩对市场的依赖性逐步下降,多元化、综合化,券商的盈利结构不断被优化。

证券行业收入结构(2008-2018Q1)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国证券行业市场专项调研及投资前景评估报告》

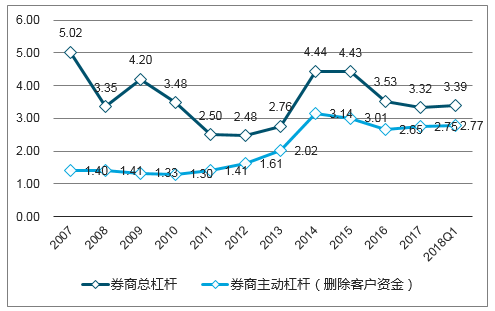

券商度过2年创新“真空期”,ROE降至5%左右,主动杠杆维持在2.7倍附近。随着行业创新再次开启,ROE有望随着杠杆提升而重回上升通道。

券商行业年化ROE变化(2007-2018Q1)

数据来源:公开资料整理

券商总杠杆及主动杠杆变化(2007-2018Q1)

数据来源:公开资料整理

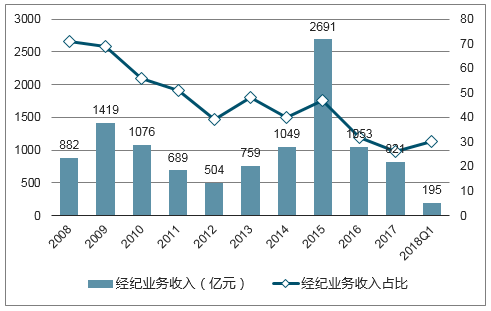

经纪佣金收入持续减少,2017年同比-22.04%,总体来看业务收入占比呈下降趋势,传统经纪业务地位下降。A股日均成交额下滑后逐渐趋稳,市场环境对经纪业务造成一定压力。

证券行业经纪业务收入及占比(2008-2018Q1)

数据来源:公开资料整理

A股年日均成交额(亿元2012-2018Q1)

数据来源:公开资料整理

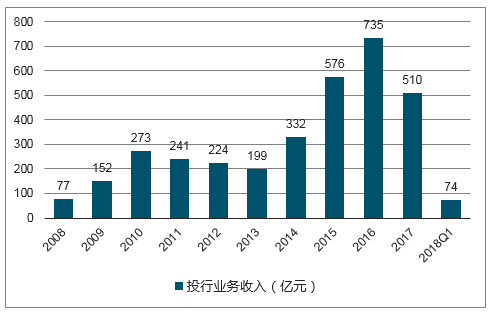

经纪业务收入缩减,投行业务地位重要性上升,但存量业务收入呈现下滑趋势。投行业绩大券商相对平稳,业务集中度逐步提升。

证券行业投行业务收入及占比(2008-2018Q1)

数据来源:公开资料整理

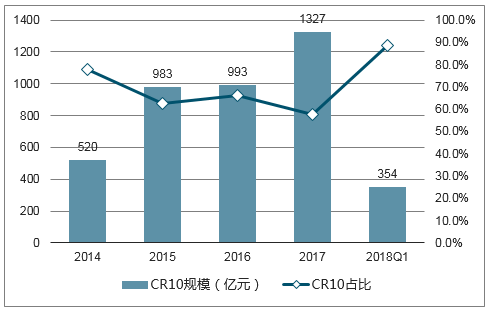

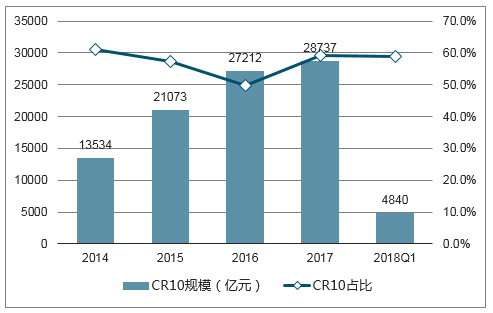

IPO审核严格使得业务集中度明显提升,因CDR的原因近期节奏有所放缓,预计今年不会有太大波动。

年度首发CR10规模及占比(2014-2018Q1)

数据来源:公开资料整理

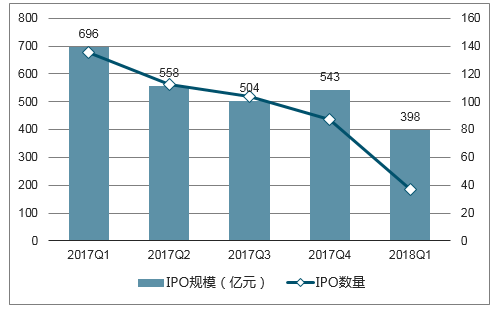

季度IPO规模及数量(2017Q1-2018Q1)

数据来源:公开资料整理

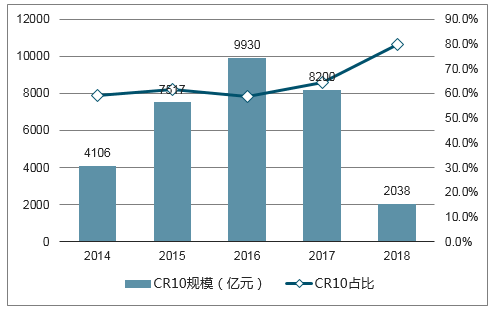

增发市场去年全年业绩较弱,2018年一季度持续低迷,主要受再融资新规影响,企业融资受到限制,市场处于调整状态,同IPO一样集中度大幅提升。

年度增发CR10规模及占比(2014-2018Q1)

数据来源:公开资料整理

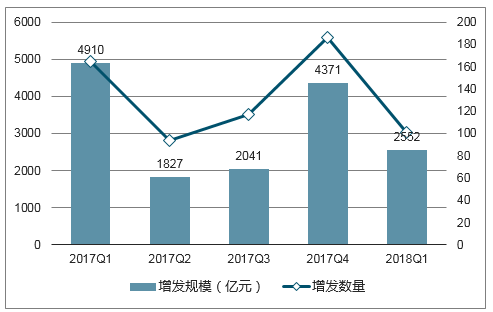

季度增发规模及数量(2017Q1-2018Q1)

数据来源:公开资料整理

债券承销主力为银行,因此集中度未见明显上升。1季度发债规模同比上升,但近期债券违约事件增多,对买债动力造成影响,一定程度上将传导至发行端。

年度债承CR10规模及占比(2014-2018Q1)

数据来源:公开资料整理

季度债承规模及数量(2017Q1-2018Q1)

数据来源:公开资料整理

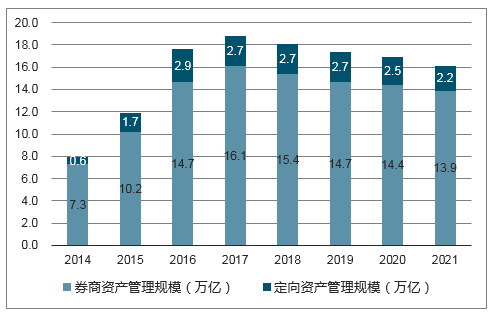

资管新规明确券商回归主动管理,收紧甚至取消通道业务,季度数据来看定向资管规模逐渐减小,预计通道业务会以平缓的方式逐步退出。整体资管规模有所下降,因为短期内从被动转主动需经历阵痛,整体规模将先快速下降再缓慢回升。

证券行业资产管理规模(2014-2018Q1)

数据来源:公开资料整理

信用业务收入逐步上升趋于稳定,已成为券商业绩的重要组成部分,由于券商资金成本的上升,利息净收入及占比有所下降。

证券行业信用业务收入及占比(2012-2018Q1)

数据来源:公开资料整理

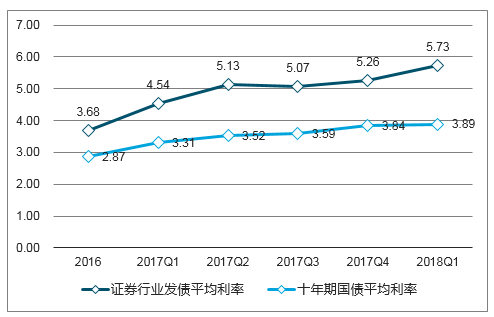

券商资金成本变化情况(2016-2018Q1)

数据来源:公开资料整理

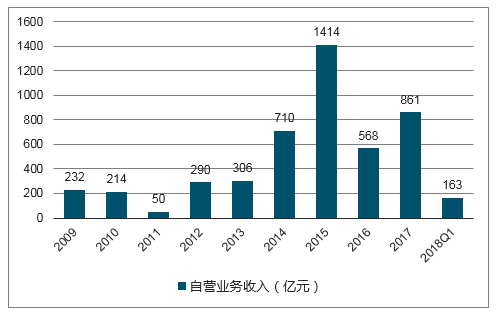

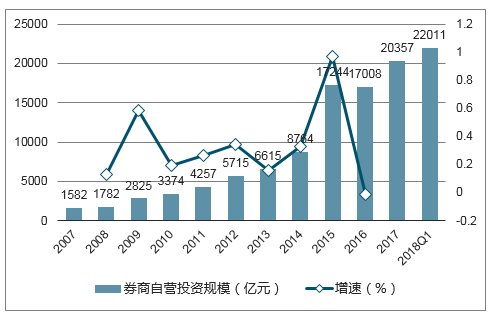

券商自营业务收入为经营业绩主要来源接近30%,2017年仅次于经纪业务。2017年规模提升主要来自于权益,2018年Q1更多是受固收投资的提升影响。

证券行业自营业务收入及占比(2008-2018Q1)

数据来源:公开资料整理

券商自营投资规模(2007-2018Q1)

数据来源:公开资料整理

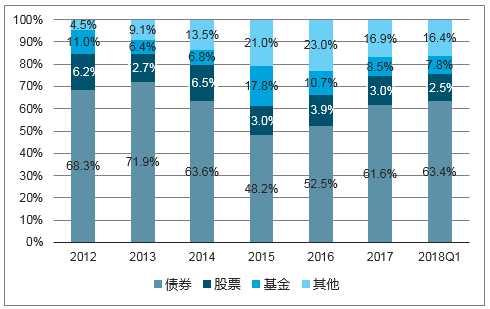

券商自营结构(2007-2018Q1)

数据来源:公开资料整理

从与市场的交流结果来看,资金对券商板块的投资意愿很低,基本处于超低配状态。整体估值水平虽然一直处于历史极低位,但预期依旧非常悲观。反过来说,一旦边际改善确立,板块上升的空间和动能都将非常巨大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国证券行业市场运行态势及发展战略研判报告

《2026-2032年中国证券行业市场运行态势及发展战略研判报告 》共七章,包含中国证券市场生态体系梳理及布局状况解析,中国证券机构发展布局案例研究,中国证券行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国证券行业进入壁垒、发展历程、市场政策汇总、产业链图谱、经营现状、竞争格局及发展趋势研判:中信证券营业收入遥遥领先[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)