2013年6月,国务院确定了大气污染防治十条措施,提出到2017年在控制可吸入颗粒物浓度、提高优良天数等方面的具体目标。近五年,通过改善能源、运输结构等方面,各省市的空气污染治理已取得初步成效。2018年,蓝天保卫战三年行动计划正式落地,提高空气质量的力度达到空前地步。

在汽车领域,其核心要点在于从存量替换老旧车辆和提高增量新车排标准两个维度改善车辆结构。

计划中规定:1、大力淘汰老旧车辆,到2020年底前,京津冀及周边地区、汾渭平原淘汰国III及以下排放标准营运中型和重型柴油货车100万辆以上;2、加快车船结构升级,2019年7月1日起,重点区域、珠三角地区、成渝地区提前实施国VI排放标准。同时,分别从立法、经济、行政三方面形成全方位的支持体系,实施范围也从京津冀及周边的2+26省市扩大到汾渭平原和长江三角洲,充分体现国家对于大气污染防治的决心。

国务院印发《打赢蓝天保卫战三年行动计划》

计划 | 具体内容 | 实施地区 |

优化调整货物运输结构。大幅提升铁路货运比例;推动铁路货运重点项目建设。 | 1、大幅提升铁路货运比例;2、重点区域港口矿石、焦炭等大宗货物原则上主要改由铁路或水路运输。 | 京津冀及周边地区,包含北京市,天津市,河北省石家庄、唐山、邯郸、邢台、保定、沧州、廊坊、衡水市以及雄安新区,山西省太原、阳泉、长治、晋城市,山东省济南、淄博、济宁、德州、聊城、滨州、菏泽市,河南省郑州、开封、安阳、鹤壁、新乡、焦作、濮阳市等; 长三角地区,包含上海市、江苏省、浙江省、安徽省; 汾渭平原,包含山西省晋中、运城、临汾、吕梁市,河南省洛阳、三门峡市,陕西省西安、铜川、宝鸡、咸阳、渭南市以及杨凌示范区等。 |

加快车船结构升级。推广使用新能源汽车;大力淘汰老旧车辆;推进船舶更新升级。 | 1、2020年新能源汽车产销量达到200万辆。使用新能源或清洁能源汽车:重点区域城市建成区公交、环卫、邮政、出租、通勤、轻型物流配送车辆达到80%;2、2020年底前,京津冀及周边地区、汾渭平原淘汰国III及以下排放标准营运中型和重型柴油货车100万辆以上。2019年7月1日起,重点区域、珠三角地区、成渝地区提前实施国VI排放标准。 | |

强化移动源污染防治。加强非道路移动机械和船舶污染防治 | 严厉打击新生产销售机动车环保不达标等违法行为。推进老旧柴油车深度治理。 | |

打好柴油货车污染治理攻坚战 | 降低柴油货车污染排放总量。 | |

加大环境执法力度 | 严厉打击生产销售排放不合格机动车和违反信息公开要求的行为,撤销相关企业车辆产品公告、油耗公告和强制性产品认证。开展在用车超标排放联合执法,建立完善环境部门检测、公安交管部门处罚、交通运输部门监督维修的联合监管机制。严厉打击机动车排放检验机构尾气检测弄虚作假、屏蔽和修改车辆环保监控参数等违法行为。 |

资料来源:国务院、智研咨询整理

重型柴油车是机动车污染排放的主要来源

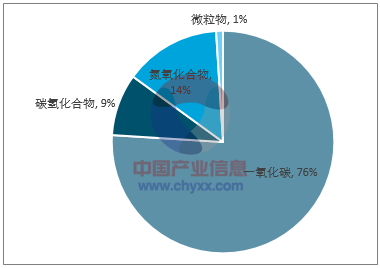

机动车尾气污染物包括一氧化碳、碳氢化合物、氮氧化合物、二氧化碳和微粒物。

根据《中国机动车环境管理年报(2018)》,2017年全国汽车四项污染排放总量初步核算为3844.1万吨,同比减少2.4%,汽车分类来看,一氧化碳2920.3万吨,碳氢化合物342.2万吨,氮氧化物532.8万吨,颗粒物48.8万吨。

汽车排放各类污染物占比情况

资料来源:中国机动车环境管理年报(2018)、智研咨询整理

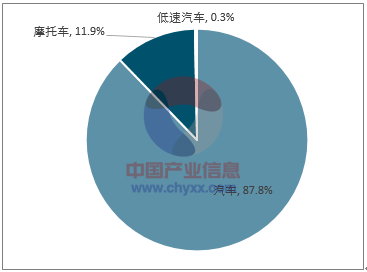

和低速汽车、摩托车相比,汽车是机动车中大气污染物排放总量的要来源。汽车排放的CO和HC占比超过80%,而NOx和颗粒物占比则超过90%。

一氧化碳排放来源情况

资料来源:中国机动车环境管理年报(2018)、智研咨询整理

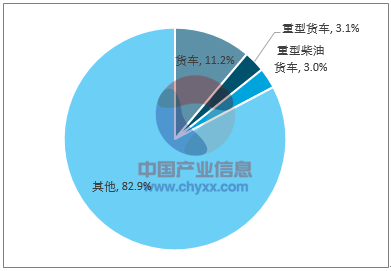

重型柴油货车保有量占比虽低,污染排放分担率却较高

保有量占比低:2018年重型货车在汽车总保有量里占比仅3.1%,其中重型柴油货车占比3.0%。2017年重型货车保有量为637万辆,其中重型柴油货车为616.6万辆,是重型货车的主要组成部分,其余燃料(汽油或清洁能源)为20.4万辆。2017年全国汽车保有量为2.08亿(纳入2018年中国机动车环境管理年报统计),重型柴油货车占比仅3.0%。

2017年我国重型柴油货车保有量占比情况

资料来源:中国机动车环境管理年报(2018)、智研咨询整理

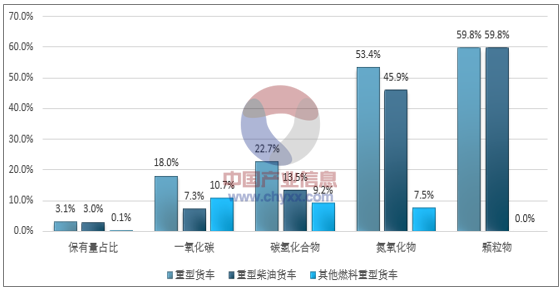

2017年全国重型货车四项污染物排放量分别为:一氧化碳525.6万吨,碳氢化合物77.7万吨,氮氧化物284.5万吨,颗粒物29.2万吨,分别占汽车总排放的18.0%、22.7%、53.4%和59.8%。

2017年全国柴油重型货车四项污染物排放量分别为:一氧化碳213.0万吨,碳氢化合物46.1万吨,氮氧化物244.7万吨,颗粒物29.2万吨,分别占汽车总排放的7.3%、13.5%、45.9%和59.8%。由此,保有量占比仅3.1%的重型货车排放污染占比皆在20%以上,由于柴油车占大头,因此氮氧化物和颗粒物的污染贡献高于50%。

2017年全国重型货车保有量及污染排放占比

资料来源:中国机动车环境管理年报(2018)、智研咨询整理

存量替换老旧车辆和提高增量新车排放标准

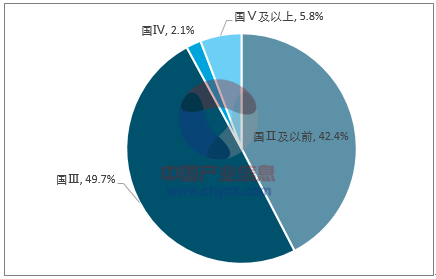

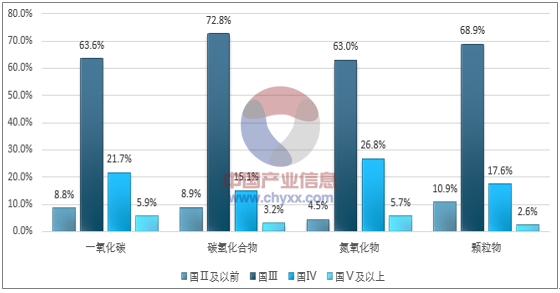

加速淘汰国III及以下排放标准的柴油货车是最有效的手段,同时提高新增车辆的排放标准。国III和国IV是目前柴油货车的主体,保有量分别占比49.7%和42.4%,而在排放标准的贡献度中,国III在四项污染的排放占比中都非常高,在70%左右。以单车排放量来看,国III及以下排放标准的柴油货车远远高于国V排放标准的柴油货车,因此加速淘汰国III及以下的柴油货车,同时提高新增车辆的排放标准,是汽车大气污染防治最有效的手段。

柴油货车不同排放标准保有量占比

资料来源:中国机动车环境管理年报(2018)、智研咨询整理

不同排放标准下柴油货车排放量分担率情况

资料来源:中国机动车环境管理年报(2018)、智研咨询整理

我国排放污染量重点城市

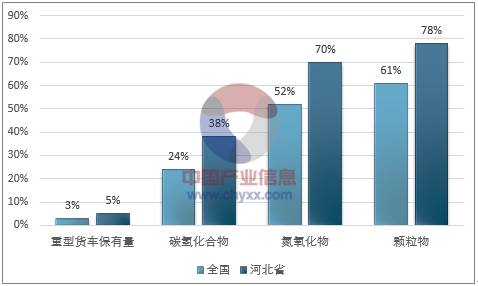

2017年全国机动车四种排放污染量前五位的省份分别是山东、河北、河南、广东和江苏,不同排放污染的省份排名略有不同。根据河北省2016年机动车环境管理年报,其中占比4.6%的重型载货汽车排放了37.8%的HC、69.9%的NOx、78.2%的PM,皆高于全国水平。

全国和河北省重型货车保有量及污染物占比情况

资料来源:中国机动车环境管理年报(2018)、智研咨询整理

高标准+严监管,重型货车治理之路坚定前行治理之路,标准先行

2018年6月28日,重型货车国VI标准实施时间正式发布。最新的国VI标准将分为a和b两阶段实施,a阶段中,燃气重卡/城市重卡/全国重卡将分别于2019年7月1日、2020年7月1日、2021年7月1日实施。蓝天保卫战行动计划中,重点区域、珠三角地区、成渝地区将于2019年7月1日起提前实施国VI排放标准。

新的国VI标准已与欧VI标准看齐。我国的排放标准实施时间虽然晚于欧洲,但正加速追赶,尤其是国V的实施控制水平已相当于欧V标准。欧VI作为欧洲最新的排放标准,代表了发达国家的最高环保要求,而从国VI的标准来看,总体以欧VI标准为基础,基本内容包括排放限值、测量循环、耐久性要求,将对重型车发动机的技术水平提出更高的要求,缩小与发达国家在车辆排放方面的差距。

欧洲重型柴油机车排放标准限值(含卡车及客车):g/kWH

阶段 | 日期 | 一氧化碳 | 碳氢化合物 | 氮氧化物 | 颗粒物 | 烟气 |

欧Ⅰ | 1992,<85kw | 4.5 | 1.1 | 8 | 0.612 | |

1992,>85kw | 4.5 | 1.1 | 8 | 0.36 | ||

欧Ⅱ | 1996年10月 | 4 | 1.1 | 7 | 0.25 | |

1998年10月 | 4 | 1.1 | 7 | 0.15 | ||

欧Ⅲ | 1999年10月(仅限环境友好汽车) | 1 | 0.25 | 2 | 0.02 | 0.15 |

2000年10月 | 2.1 | 0.66 | 5 | 0.1 | 0.8 | |

欧Ⅳ | 2005年10月 | 1.5 | 0.46 | 3.5 | 0.02 | 0.5 |

欧Ⅴ | 2008年10月 | 1.5 | 0.46 | 2 | 0.02 | 0.5 |

欧Ⅵ | 2013年底 | 1.5 | 0.13 | 0.4 | 0.01 |

资料来源:智研咨询整理

中国重型柴油机车辆排放标准限值:g/kWH

阶段 | 日期 | 一氧化碳 | 碳氢化合物 | 氮氧化物 | 颗粒物 | 烟气 |

国Ⅰ | 2003年1月 | 4.5 | 1.1 | 8 | - | - |

国Ⅱ | 2004年7月 | 4 | 1.1 | 7 | - | - |

国Ⅲ | 2008年1月 | 2.1 | 0.66 | 5 | 0.1 | 0.8 |

国Ⅳ | 2013年7月(分地区);2015年1月(全国) | 1.5 | 0.46 | 3.5 | 0.02 | 0.5 |

国Ⅴ | 2017年1月 | 1.5 | 0.46 | 2 | 0.02 | 0.5 |

国Ⅵ | 2019年7月-2023年7月 | 1.5 | 0.13 | 0.4 | 0.01 | - |

资料来源:智研咨询整理

注:国Ⅵ 限值为发动机标准循环排放

我国重卡排放改善趋势

各地推出国Ⅲ车限行措施,推动国Ⅲ车加速更新换代。在蓝天保卫行动计划发布之前,各地区政府已经主动推行国III货车限行政策,并且给与一定的补贴,促进车主换车。我们认为,当前国III车加速淘汰已经具备时间和经验基础,有望得到顺利推行。

环保升级给重卡销量带来显著提升,预计保障未来两年行业销量100万辆以上。

以当前保有量减去国IV以后的销量推算,当前国III及以下的重卡保有量为270万辆,重点地区保有量为147万辆。由于2013年下半年全国开始陆续销售国IV车,而根据重卡的更新报废周期,一般在5-8年更换,因此假设这部分销售的国IV及之后的重卡全部以保有量形式在存量市场上。

根据2018机动车环境管理年报,2017年在柴油货车中,国III及以前的保有量占比为51.8%。假设重型货车内部,国III及以前的保有量占比同样为51.8%,则到2017年底,国III重卡保有量约为330万辆,扣除2018年上半年销售的67万辆,则当前国III重卡保有量为263万辆。

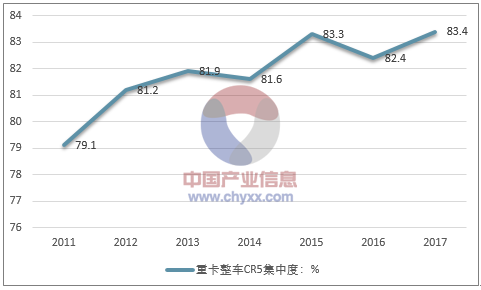

重卡市场份额持续向龙头集中,结构持续优化。技术要求的提升对全行业来说既是机遇也是挑战,对研发实力成熟的大企业来说是机遇,但对小企业来说则无疑是挑战,要研发自己的发动机十分困难,将受制于发动机龙头的供给,再加上重卡行业本身重资产的属性,行业集中度提升是未来的大趋势。2011-2017年,重卡整车行业CR5从79.1%提升至82.9%,2018年上半年,行业销量排名前五的分别是一汽、东风、中国重汽、陕汽集团和北汽福田,其销量合计占比达到82.9%。 2011-2017年我国重型卡车CR5集中度情况

资料来源:智研咨询整理

国家推行保卫蓝天计划,由于国III重型柴油车是污染的主要来源,本次计划的核心要点在于从存量替换老旧车辆和提高增量新车排放标准两个维度改善车辆结构,辅以司法、经济、行政手段形成全方位支持。我们认为,环保升级将给重卡行业带来三方面的影响:由于国III的加速淘汰,未来三年重卡行业销量有望维持在100万辆以上;国VI排放标准升级既能促使行业技术提升,改善行业收入和盈利,又能促使行业市场份额逐渐向龙头公司集中。

相关报告:智研发布的 《2018-2024年中国重卡汽车行业市场运营态势及发展前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)