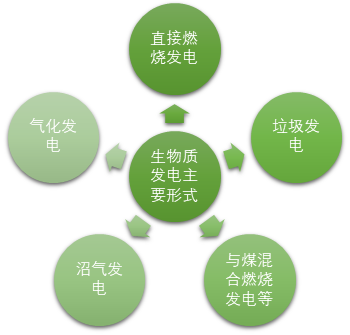

作为可再生能源利用的一种形式,生物质发电是利用生物质所具有的生物质能进行的发电。主要的发电形式有以下几种:直接燃烧发电、气化发电、垃圾发电(包括垃圾焚烧发电和垃圾气化发电)、沼气发电以及与煤混合燃烧发电等技术。作为新型能源利用方式,生物质能发电技术日趋成熟,这一技术主要通过生物质转化为可燃气体燃烧后产生能量,进行发电。目前,生物质能发电已经在世界主要发达国家普及,并逐渐成为一种重要的供电方式。垃圾填埋气发电是生物质发电的主要形式,其主要利用垃圾产生的复含甲烷的填埋气体燃烧进行发电,这一能源利用形式出现于20世纪70年代末的美国。

生物质发电主要形式

填埋气发电的原料为可以产生电能和热能的垃圾填埋气。将城市生活垃圾填埋堆放在垃圾场(坑)内,垃圾中的有机物质就会分解而产生富含甲烷的生物气,其中大约含甲烷(55%),二氧化碳(40%)和少量氧、氮、一氧化碳、硫化氢等。垃圾填埋场可以是废矿井、废采石场、山沟和洼地等。当今的垃圾填埋场在倾倒垃圾之前,在坑的内部用不渗漏的材料做一层防渗内衬,填满垃圾后封盖,上边再覆盖一层黄土,防止填埋气跑掉,经过一年左右的时间即可钻井采气。填埋气经除尘、除湿并加压,然后通过管道送入发电机发电。填埋场外观还可以绿化、种植季节性作物等。

我国现阶段垃圾处理的主要方式为垃圾卫生填埋,2003年至2012年填埋占我国垃圾处理的比重平均高达81%。其原因在于:一方面,从我国的现实情出发卫生填埋场的选址、建设周期较短,总投资和运行费用相对低;另一方面,相比发达国家,我国生活垃圾具有含水量高、热值低的特点而且绝大部分城市垃圾均以混合收集为主,转运到处理场的基本上是原生并未做垃圾的有效分类和预处理,无法给其他处置方式提供支持。因此直接填埋方式作为生活垃圾处理的主要方式是由现阶段中国经济发展水平和特性共同决定的。

生物质发电行业具有“上游原料易获得,行业竞争不算激烈,进入壁垒较高”的特点。生物质能发电行业的上下游结构较为简单,产业链短。随着《可再生能源法》和相关可再生能源电价补贴政策的出台和实施,我国生物质发电投资热情迅速高涨,启动建设了各类农林废弃物发电项目。生物质能发电行业的产业链由生物质能发电生产行业加上上游的资源行业和设备行业以及下游的电网行业构成。产业链上游形式为业务公司与上游产生甲烷气的企业签订采气权,并划分项目收益,或者直接从上游企业按量收购垃圾进行利用,供应商议价能力与生物质电厂所在地的资源禀赋有关系,在资源丰富且周边无大的工业用户情况下,电厂具备定价权;在资源相对紧张且存在其它大用量的工业用户时,会出现供应商哄抬燃料价格的现象。

生物质能发电行业和其他新能源行业面临的唯一下游客户就是电网,电网购电以后再销售给各个不同的用户,由于国家优先上网的政策,使得生物质发电行业销售不是问题。同时,优先调度政策保证生物质能发电销售无忧。生物质发电量在电网的占比很小,不到0.5%。国家可再生能源法规定对生物质电是优先上网,不参与调峰。下游终端客户用电量的变化对生物质发电行业影响很小。

我国生物质能发电的工业化生产起始于2004年,前期发展速度较慢,发电规模较小,2005年底以前,我国生物质能发电总装机容量约200万千瓦,主要是农业加工项目产生的现有集中废弃物的资源利用项目,其中以蔗渣发电为主,总装机量约为170万千瓦,其余是碾米厂稻壳气化发电等。随着《可再生能源法》和相关可再生能源电价补贴政策的出台和实施,我国生物质能发电投资热情迅速高涨,启动建设了各类农林废弃物发电项目。我国生物质能发电技术产业呈现出全面加速的发展态势。

在各种政策的支持下,我国在生物质能发电领域取得了重大进展。截至2017年底,全国共有30个省(区、市)投产了747个生物质发电项目,并网装机容量1476.2万千瓦(不含自备电厂),年发电量794.5亿千瓦时。其中农林生物质发电项目271个,累计并网装机700.9万千瓦,年发电量397.3亿千瓦时;生活垃圾焚烧发电项目339个,累计并网装机725.3万千瓦,年发电量375.2亿千瓦时;沼气发电项目137个,累计并网装机50.0万千瓦,年发电量22.0亿千瓦时。生物质发电累计并网装机排名前四位的省份是山东、浙江、江苏和安徽,分别为210.7万、158.0万、145.9万和116.3万千瓦;年发电量排名前四位的省份是山东、江苏、浙江和安徽,分别是106.5亿、90.5亿、82.4亿和66.2亿千瓦时。

2010-2017年我国生物质发电装机容量及发电规模走势图

资料来源:智研咨询整理

2017年,全国生物质发电替代化石能源约2500万吨标煤,减排二氧化碳约6500万吨。农林生物质发电共计处理农林废弃物约5400万吨;垃圾焚烧发电共计处理城镇生活垃圾约10600万吨,约占全国垃圾清运量的37.9 %。

2017年各省(区、市)生物质发电并网容量统计

省(区、市) | 累计并网装机容量(万千瓦) | |||

合计 | 农林生物质发电 | 生活垃圾焚烧发电 | 沼气发电 | |

北京 | 21.3 | 0.0 | 19.5 | 1.8 |

天津 | 10.3 | 0.0 | 10.3 | 0.0 |

河北 | 67.6 | 42.6 | 24.1 | 0.9 |

山西 | 39.0 | 27.9 | 11.1 | 0.0 |

内蒙古 | 17.2 | 10.2 | 6.9 | 0.1 |

辽宁 | 15.8 | 7.2 | 7.7 | 0.9 |

吉林 | 53.4 | 39.7 | 13.4 | 0.3 |

黑龙江 | 90.1 | 81.6 | 8.1 | 0.4 |

上海 | 27.2 | 0.0 | 25.5 | 1.7 |

江苏 | 145.9 | 49.4 | 90.8 | 5.7 |

浙江 | 158.0 | 21.4 | 133.1 | 3.5 |

安徽 | 116.3 | 74.9 | 40.0 | 1.4 |

福建 | 45.7 | 5.4 | 39.1 | 1.2 |

江西 | 29.3 | 17.6 | 8.1 | 3.6 |

山东 | 210.7 | 126.0 | 79.8 | 4.9 |

河南 | 51.9 | 39.1 | 6.4 | 6.4 |

湖北 | 73.2 | 48.3 | 23.5 | 1.4 |

湖南 | 55.1 | 39.7 | 12.7 | 2.7 |

广东 | 101.6 | 22.0 | 72.8 | 6.8 |

广西 | 28.0 | 17.0 | 9.3 | 1.7 |

海南 | 7.7 | 0.0 | 7.7 | 0.0 |

重庆 | 19.3 | 6.0 | 12.7 | 0.6 |

四川 | 43.6 | 5.5 | 35.9 | 2.2 |

贵州 | 9.6 | 6.0 | 3.6 | 0.0 |

云南 | 12.6 | 0.0 | 12.6 | 0.0 |

陕西 | 5.5 | 3.0 | 1.4 | 1.1 |

甘肃 | 8.9 | 3.0 | 5.8 | 0.1 |

青海 | 0.4 | 0.0 | 0.0 | 0.4 |

宁夏 | 8.4 | 5.0 | 3.4 | 0.0 |

新疆 | 2.6 | 2.4 | 0.0 | 0.2 |

全国 | 1476.2 | 700.9 | 725.3 | 50.0 |

资料来源:智研咨询整理

2017年各省(区、市)生物质发电量统计

省(区、市) | 年发电量(亿千瓦时) | |||

合计 | 农林生物质发电 | 生活垃圾焚烧发电 | 沼气发电 | |

北京 | 13.3 | 0.0 | 12.2 | 1.1 |

天津 | 5.3 | 0.0 | 5.3 | 0.0 |

河北 | 33.6 | 23.5 | 9.8 | 0.3 |

山西 | 22.8 | 17.2 | 5.6 | 0.0 |

内蒙古 | 7.7 | 6.2 | 1.5 | 0.0 |

辽宁 | 8.2 | 4.3 | 3.3 | 0.6 |

吉林 | 28.0 | 22.7 | 5.3 | 0.0 |

黑龙江 | 47.5 | 44.5 | 2.9 | 0.1 |

上海 | 18.7 | 0.0 | 17.6 | 1.1 |

江苏 | 90.5 | 31.8 | 56.6 | 2.1 |

浙江 | 82.4 | 11.6 | 69.0 | 1.8 |

安徽 | 66.2 | 48.5 | 17.0 | 0.7 |

福建 | 24.6 | 3.0 | 21.2 | 0.4 |

江西 | 17.0 | 12.1 | 2.9 | 2.0 |

山东 | 106.5 | 70.3 | 34.5 | 1.7 |

河南 | 25.1 | 20.1 | 3.1 | 1.9 |

湖北 | 36.9 | 23.7 | 12.9 | 0.3 |

湖南 | 26.7 | 19.9 | 5.5 | 1.3 |

广东 | 59.1 | 14.7 | 41.3 | 3.1 |

广西 | 14.9 | 8.6 | 5.3 | 1.0 |

海南 | 5.2 | 0.0 | 5.2 | 0.0 |

重庆 | 11.1 | 2.0 | 8.6 | 0.5 |

四川 | 20.4 | 3.5 | 16.1 | 0.8 |

贵州 | 5.6 | 3.7 | 1.9 | 0.0 |

云南 | 6.0 | 0.0 | 6.0 | 0.0 |

陕西 | 2.1 | 1.3 | 0.1 | 0.7 |

甘肃 | 4.7 | 1.7 | 2.9 | 0.1 |

青海 | 0.2 | 0.0 | 0.0 | 0.2 |

宁夏 | 2.3 | 0.7 | 1.6 | 0.0 |

新疆 | 1.9 | 1.7 | 0.0 | 0.2 |

全国 | 794.5 | 397.3 | 375.2 | 22.0 |

资料来源:智研咨询整理

智研咨询发布的《2018-2024年中国生物质发电行业市场运营态势及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国生物质发电行业市场现状调查及投资潜力研究报告

《2026-2032年中国生物质发电行业市场现状调查及投资潜力研究报告》共九章,包含2021-2025年中国生物质发电产业市场竞争格局分,中国典型投资运营企业的实践发展分析,2026-2032年中国生物质发电行业投资前景预测研究分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国生物质发电行业产业链图谱、发展现状及趋势分析:中国生物质发电行业继续保持快速增长态势,助力“双碳”目标实现 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国生物质发电行业现状分析:我国生物质发电行业起步虽晚但发展迅速[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国生物质发电行业发展环境(PEST)分析:国家政策好,生物质发电潜力巨大[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2021年中国生物质发电行业装机量、发电量及发展挑战分析:生物质发电新增装机808万千瓦[图]](http://img.chyxx.com/images/2022/0330/690f7b0a41d66f234d562cd29450fa0ba3992a54.png?x-oss-process=style/w320)