铜是人类最早发现和应用的金属之一,铜及其合金由于电导率和热导率好,抗腐蚀能力强,易加工,抗拉强度和疲劳强度好而被广泛应用。在金属的材料消费中仅次于钢铁和铝,成为很多行业中成为不可缺少的基础物质。

自2001年以来,我国铜矿查明资源储量缓慢增长,2016年首次超过1亿吨。截至2016年底,全国铜矿查明资源储量10110.63万吨,同比增长2%,新增查明资源储量超过50万吨的矿区2个,分别位于江西省和新疆维吾尔自治区。

2015-2016年末我国铜矿查明资源储量

矿种 | 单位 | 2015年 | 2016年 | 增减变化/% |

铜矿 | 金属 万吨 | 9910.3 | 10110.63 | 2 |

资料来源:国土资源部

中国1952年仅有铜储量36.1万吨(未包括台湾省)。至1999年底已探明铜矿产地939处(21处储量已耗竭),累计探明铜储量7493.79万吨,47年来增加了207.5倍,年均增长率为12.3%。改革开放19年来探明铜矿储量增加了1766.79万吨,年均增长率为1.6%,

2016年铜矿矿产勘查新增查明资源储量

矿种 | 单位 | 2015年 | 2016年 |

铜矿 | 金属 万吨 | 392.2 | 363 |

资料来源:国土资源部

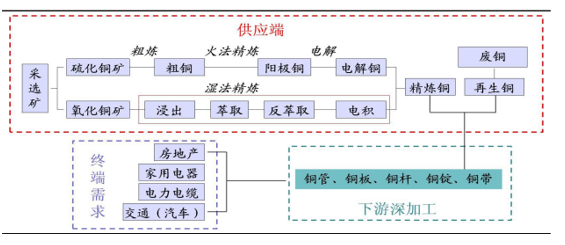

根据原料、生产及产品的关系,铜行业产业链可以分为三个阶段。

第一阶段属于产业链上游,即供应端,又可细分为采选与冶炼阶段。专业技术上主要包括采矿、选矿与冶炼,企业类型主要是矿山企业与冶炼企业,也包括铜再生企业。矿山企业如麦克默伦、安托法加斯塔、西部矿业、中色矿业等;冶炼企业如江铜、铜陵有色、云铜等;再生企业如格林美等。

铜主要以硫化铜矿与氧化矿的形式存在,其中 90%的铜由硫化铜矿生产。铜的硫化矿多为多金属共生矿,金银等贵金属常与其伴生存在,故世界上超过 80%的金银产量来自于铜渣中。目前,铜矿最低开采品位为 0.4~0.5%(按此品位,生产 1 吨铜,处理矿石量达 200~300 吨),经过选矿富集得到含铜 15~30%的铜精矿产品,出售给其下游铜冶炼企业。因此,铜矿山业产品主要是铜精矿。

铜的冶炼方法主要有火法工艺与湿法工艺两种。火法工艺用于处理硫化铜矿和高品位氧化矿,其中 80~85%的铜由其生产,目前我国多是火法工艺;湿法工艺用于处理选矿富集困难的氧化矿、废矿石等,其中 15~20%的铜由该法生产。工艺上,湿法相对火法冶炼无 SO2问题,环境友好,但是矿石品位要求高,无成本优势,且不能更本上解决环境问题。无论何种工艺,最终产品均为电解铜(99.95~99.98%),出售给其下游铜材加工企业。因此,铜冶炼企业产品主要是电解铜。

第二阶段属于产业链中游,即深加工段。专业技术上主要包括铜材压延加工,企业类型主要是金属加工企业,如精诚铜业、浙江海亮、鑫科材料等。

铜材加工企业,以电解铜或再生铜为原料,经过精炼、加工成型,得到电气电工、机械制造、建筑行业、国防军工等终端用户所需的压延产品。产品种类庞杂繁复,型号规格不一。其产品类型按合金类型可分为:紫铜、黄铜、青铜、白铜等;按产品形状分为:铜锭、板、带、箔、管、棒、线材等。因此,铜材加工企业产品主要是应用市场所需的具有应用价值的各式铜材。

第三阶段属于产业链下游,即需求消费终端。企业类型主要是各行业用户,如海尔、美的、中兴、中船、智慧能源等。

根据各国产业分工、工业科技实力不同,各国的不同领域终端需求占比也不相同。目前国内铜的主要消费终端是房电力电缆、地产、电器、电子、汽车等。电力行业是第一大用户;其次为房地产和交通行业。三大行业均属于国民经济基础行业,属于投资驱动型行业,受国家政策影响较大。

因此,铜行业产业链主要包括:采选矿、冶炼、铜材加工、消费等环节。此外,由于电力是冶炼与加工环节中不可或缺的能量来源,故电力行业也是铜产业链中重要组成部分;随着环保要求的提高,城市矿山储量也达到了客观的数量,废铜回收相关的再生铜行业蓬勃发展,构成了铜产业链中重要一环。

铜行业产业链上下游结构图

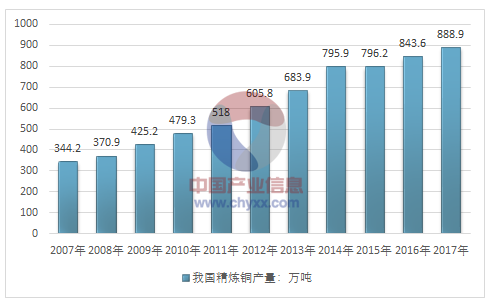

2017年,全国十种有色金属产量5378万吨,比上年增长3%,增速比上年提高0.5个百分点。其中,铜产量889万吨,增长7.7%,提高1.7个百分点;电解铝产量3227万吨,增长1.6%,提高0.3个百分点;铅产量472万吨,增长9.7%,提高4个百分点;锌产量622万吨,下降0.7%,上年为增长2%。氧化铝产量6902万吨,增长7.9%,增速比上年提高4.5个百分点。

2006-2017年我国精炼铜产量走势图

资料来源:国家统计局

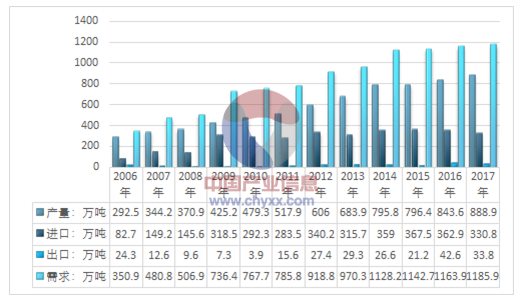

根据海关统计数据:2017年我国精炼铜进口数量为330.8万吨,2017年我国精炼铜出口数量为33.8万吨,2017年我国精炼铜表观消费量为1185.9万吨。

2006-2017年我国精炼铜供需平衡走势图

资料来源:国家统计局、智研咨询整理

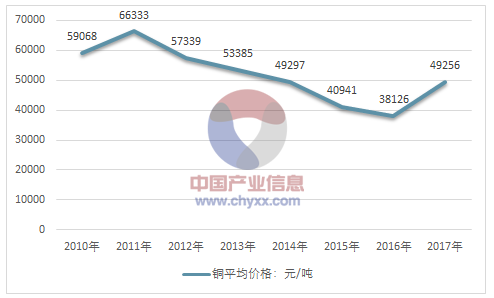

最近几年,我国铜工业技术进步明显,铜资源开发取得新进展。近年来,我国铜材产量增长稳定,国内铜库存持续攀升,市场需求疲软,铜价上行阻力较大。根据工信部统计数据,近年来国内铜平均价格呈下行态势,2015年我国铜平均价格为40941元/吨,2016年铜平均价格下降至38126元/吨。2017年铜现货均价为49256元/吨,同比增长29.2%。

2010-2017年我国铜平均价格走势图

资料来源:工信部

智研咨询发布的《2018-2024年中国铜市场评估及未来发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国铜行业市场竞争态势及发展前景分析报告

《2022-2028年中国铜行业市场竞争态势及发展前景分析报告》共十章,包含2017-2021年中国铜产业主要省市竞争格局分析,中国铜产业重点企业分析,2022-2028年中国铜工业发展及投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![金属铜价格一路飙升,国内主要矿山加足马力开工[图]](http://img.chyxx.com/2021/05/20210526101259.jpg?x-oss-process=style/w320)