经过多年技术积累,试点企业生产配方颗粒工艺已成熟,品种储备均在500种以上,其中江阴天江和广西培力还具备生产复方配方颗粒的工艺,但目前复方配方颗粒主要用于出口。此外为从源头控制产品质量,部分企业已自建GAP种植基地,实现产业链全覆盖,从而也进一步提升盈利能力。相比生产工艺已趋成熟,除中国中药的市场覆盖全国外,大多试点企业市场仅覆盖少数省市地区,市场仍处拓展期,所以大多试点企业积极拓建产能,市场跑马圈地仍将持续,政策放开后维持强者恒强的市场地位。

六大中药配方颗粒试点企业布局

国家试点企业 | 单味种类 | 复方种类 | GAP 基地 | 市场区域 |

江阴天江(被中国中药收购) | >700 | >200 | 采购 | 江苏、浙江、安徽、广东等 |

广东一方(被江阴天江并购) | >700 | - | 1处 | - |

康仁堂(被红日药业并购) | >500 | - | 采购 | 北京、天津 |

华润三九(000999) | >600 | - | ~20处 | 广东、山东 |

四川新绿色 | - | - | ~10处 | 四川、重庆、云南 |

广西培力(1498.HK) | >600 | >300 | 采购 | 港澳地区 |

资料来源:智研咨询整理

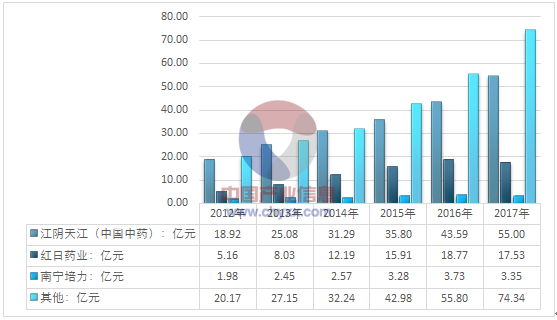

智研咨询发布的《2018-2024年中国中药配方颗粒行业分析与投资决策咨询报告》显示:国内中药配方颗粒市场呈寡头垄断格局,6家国家试点企业中国中药(天江、一方)、红日药业(康仁堂)、华润三九、新绿色、培力药业。从市场份额看,中国中药(江阴天江)处于龙头地位,市场份额36.61%,红日药业市场份额约为11.67%。

2012-2017年我国部分企业中药配方颗粒销售收入

资料来源:公司公告

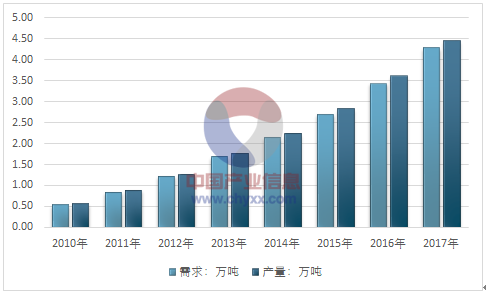

据统计2016年我国中药配方颗粒产量为3.61万吨,国内销量达到3.44万吨。2017年我国国内中药配方颗粒产量增长至4.45万吨,国内销售量为4.28万吨;

2010-2017年我国中药配方颗粒产销量统计图

资料来源:智研咨询整理

除6家国家试点企业外,省内配方颗粒试点工作陆续开展。目前已获批的省内试点生产企业主要有力源药业(吉林)、济人药业(安徽)、神威药业(河北)、华通医药(浙江)、慧松制药(浙江)和康美药业(广东)。此外,浙江、江西、黑龙江、湖北等省份以科学研究的名义将中药配方颗粒纳入省发展规划,公开进行研发性试点工作,分析认为政策放开后行业新进入者有望率先占领省内市场。

中药配方颗粒省级试点企业

年份 | 相关企业 | 所在省份 | 配方颗粒种类 |

2011 | 吉林敖东 | 吉林 | - |

2014 | 济人药业 | 安徽 | 500 |

2015 | 神威药业 | 河北 | 600 |

2016 | 华通医药 | 浙江 | 600 |

2016 | 慧松制药 | 浙江 | 600 |

2017 | 康美药业 | 广东 | 400 |

资料来源:智研咨询整理

此外,多家上市药企已开始布局中药配方颗粒,等待行业准入政策放开。由于上市的中药企业具备较强研发实力且在产业链上下游均有布局,政策放开后,借助销售渠道优势,有望迅速进入市场。

国内部分上市企业积极布局中药配方颗粒

时间 | 企业 | 所在省市 | 相关事件 |

2011 | 吉林敖东 | 吉林 | 吉林省内唯一获得中药配方颗粒生产资质企业 |

2015 | 天士力 | 天津 | 启动中药配方颗粒产业中心项目 |

2015 | 精华制药 | 江苏 | 子公司亳州康普布局中药配方颗粒生产 |

2015 | 佛慈制药 | 兰州 | 受让兰州物化所中药配方颗粒制备与鉴别技术的使用权和转让权 |

2016 | 太极集团、科伦药业、恩威制药 | 四川、重庆 | 签署《关于现代化中药配方颗粒产品项目的投资合作协议书》 |

2016 | 康美药业 | 广东 | 拟投资6.5亿元建中药配方颗粒项目 |

2016 | 佐力药业 | 浙江 | 拟投入1.1亿元加快中药配方颗粒生产线项目建设 |

2016 | 华通医药 | 浙江 | 拟募集不超过6亿元,建设年产能1000吨中药配方颗粒生产线项目 |

2016 | 香雪制药 | 广东 | 与重庆市政府合作,拟投资5.5亿元打造中药材、饮片和中药配方颗粒优质品牌 |

资料来源:智研咨询整理

行业准入放开,市场将呈垄断竞争的形势,但行业门槛将随之提升,不会导致大批企业涌入,导致无序竞争和大幅度拉低药价。分析认为行业准入必定伴随着审批严格和产品标准的提升,具备研发和生产实力且提前布局的企业有望在政策放开中获利,抢占市场先机,从而打破寡头独占格局,有望呈现各省百花齐放的垄断竞争局面。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国中药配方颗粒市场全景调查及投资方向研究报告

《2024-2030年中国中药配方颗粒市场全景调查及投资方向研究报告》共十二章,包含我国中药配方颗粒市场主要参与者经营分析,中药配方颗粒行业风险分析及前景展望,中药配方颗粒行业研究结论及投资战略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国中药配方颗粒产业全景概览(附备案批文、产业链、产业政策、市场规模及发展前景)[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)