一、融资业务整体风险可控

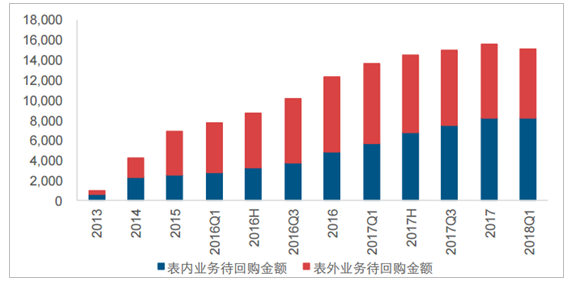

截止至2018年一季度末,券商参与的股票质押规模1.52万亿,环比2017年末下降2.9%,2013年以来规模增长首次由正转负;其中表内业务和表外业务规模分别为0.82和0.69万亿元,占比分别为54.4%和45.6%,环比2017年末分别变动+0.5%和-6.6%,表外规模自2017年二季度以来连续环比下滑。分公司来看,部分券商已经开始收缩表内质押业务规模,上市券商表内质押规模占当期净资产的比重区间大约在30%-60%。

截止至2018Q1券商参与的质押融资规模大约在1.5万亿元(单位:亿元)

数据来源:公开资料整理

股票质押业务的个股风险大于市场风险。从全市场来看,截止至2018年一季度末,场内股票质押的平均维持担保比率为223.04%,业务并不存在系统性风险。年初至今,有超过20家公司公告股东股票质押触及平仓线,占比并不高,因此股票质押业务的风险仍集中在个股层面。

平均维持担保比率变动(单位:%)

数据来源:公开资料整理

二、信用违约暴露增加债承和自营压力

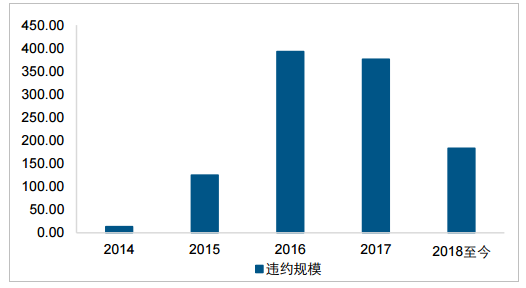

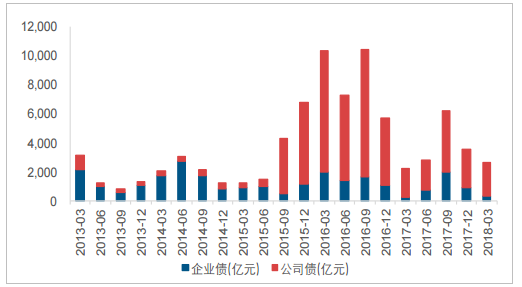

信用风险持续暴露,信用债发行失败频现,提升债券承销业务压力。2018年1-5月一共发生21单信用债违约事件,合计违约规模达到184.01亿元,2017年全年违约数量和违约金额分别为49单和375.95亿元;从违约主体性质来看,地方国有企业开始出现违约风险,四川省煤炭产业集团有限责任公司两笔债券均出现违约;从违约公司的信用评级来看,发行时的债项评级多为AA级。信用风险持续暴露加剧市场隐忧,进而已经影响到信用债的发行,今年信用债的发行难度明显较以往加大,2018年1-5月企业债和公司债累计承销规模合计5819.59亿元,在1%的承销费率假设下,预计上市券商信用债承销收入占营业收入的比重在3%-5%。

2014-2018年信用债违约单数较大(单位:单)

数据来源:公开资料整理

2014-2018年信用债违约规模较大(单位:亿元)

数据来源:公开资料整理

信用债承销规模下滑明显(单位:亿元)

数据来源:公开资料整理

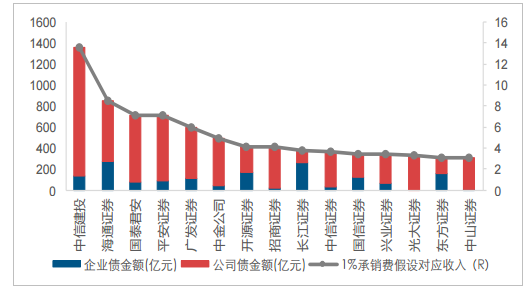

2017年券商信用债承销规模(单位:亿元)

数据来源:公开资料整理

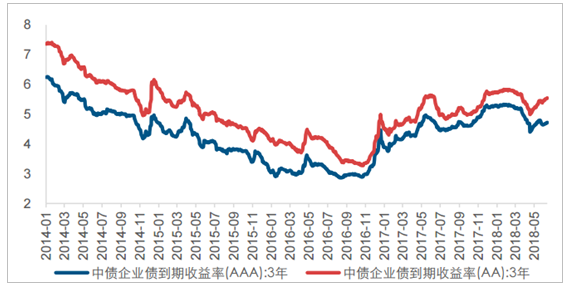

券商的债券自营资产配置结构以信用债为主,信用风险持续暴露下债券自营存在隐忧。券商的负债工具主要是债券,短端负债成本在3.5%-4.5%,长端负债成本在4%-6%,不同公司之间略有差异;负债工具决定了券商自营考核的收益率基准必然会高于外部融资的平均资金成本,这也导致了券商自营资产配置结构以信用债为主,过度配置利率债难以实现预期收益水平,在信用风险逐步浮现的背景下券商债券自营存在一定的隐忧。

3年期信用债AA和AAA到期收益率水平(单位:%)

数据来源:公开资料整理

2014-2017年期间债券自营中,利率债的规模区间为20-50亿,占比区间为5%-30%,信用债的规模区间为120-300亿,占比区间为70%-95%,2016年12月公司完成H股上市后显著加大的信用债投资规模。从配置债券的信用等级来看,AAA、AA及AA+、AA及以下和私募债规模分别为188.86、60.57、0.00和47.48亿元,占债券投资的比例分别为59.7%、19.2%、0.0%和15.0%,高评级占比接近80%,且近年来主要增持AAA债券,降低低评级配置规模。信用债中AA以下和私募债配置规模占当期净资产的比重为10.8%。

三、利润集中度提升来自于资金业务

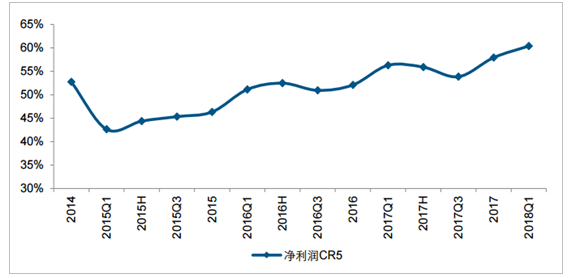

大券商利润集中度在持续提升。我们以中信证券、华泰证券、国泰君安、广发证券和海通证券五家券商的合计归属净利润与24家可比上市券商的归属净利润之比来高频刻画行业净利润集中度,不难发现2015年开始,行业净利润集中度即呈现稳步上行态势,2015年至2018年一季度,24家可比口径下行业净利润的CR5提升至60.39%。

中信、华泰、国君、广发和海通在可比上市口径下净利润集中度提升(单位:%)

数据来源:公开资料整理

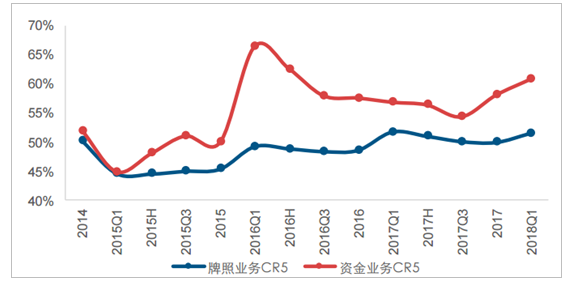

进一步的,我们把券商的业务分为两类,包括牌照业务(经纪业务、投行业务和资管业务)和资金业务(信用业务和投资业务),不难发现2015年以来,可比公司口径下,牌照业务和资金业务的市场集中度均呈现逐步上移的态势,但是资金业务的集中度提升的速度要远大于牌照业务集中度提升的速度。2015年一季度至2018年一季度,牌照业务集中度提升了6.86个百分点至51.47%,资金业务集中度提升了15.78个百分点至60.72%。

资金业务集中度提升的幅度要显著大于牌照业务(单位:%)

数据来源:公开资料整理

四、期权业务:新规强化马太效应

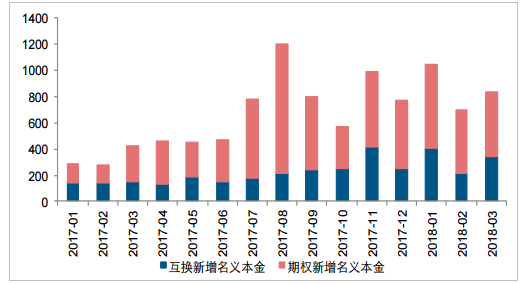

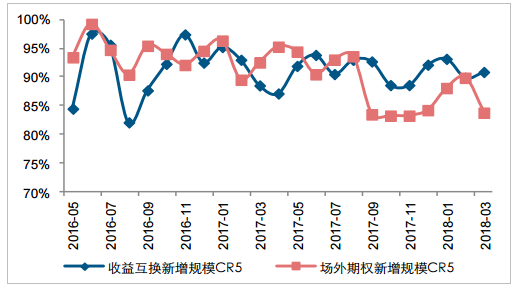

场外期权新规建立一二级交易商制度,推动衍生品业务集中度进一步提升。场外期权业务的开展一方面依赖于机构客户基础,一方面依赖于资本金和风险对冲能力,集中度显著高于其他业务,截止至2018年3月末,场外期权新增规模CR5稳定在80%以上。

2018年5月证券业协会发布《关于进一步加强证券公司场外期权业务监管的通知》,对于证券公司开展场外期权业务进行规范,除了强化标的管理和投资者适当性管理之外,更重要的是《通知》建立了一二级交易所制度,分类评级在AA以上的公司可以成为一级交易商,A以上的公司可以成为二级交易商,未成为交易商的券商不得开展场外期权业务,同时二级交易商无法自行对冲风险,进行对冲必须通过一级交易商。期权业务相较于传统业务的集中度高,利润率高,在市场集中过程中将进一步增强头部券商盈利。

期权和互换本年累计新增名义本金规模(单位:亿元)

数据来源:公开资料整理

衍生品业务集中度较高(单位:%)

数据来源:公开资料整理

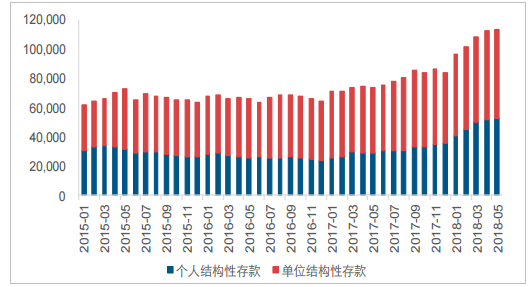

衍生品创设能力不断丰富过程中需求是衍生品业务发展的核心推手。去刚兑政策环境将催生资金绝对收益和风险管理需要,这正是券商衍生品业务发展的核心需求。银行理财、保险资金、养老金均适用衍生品投资,资管新规监管下加剧部分需求释放。其中典型代表是银行理财转向结构性存款,截止至2018年5月末市场结构性存款规模大约11.3万亿元,同比增长53.7%,其中个人和单位结构性存款规模分别为5.3和6.0万亿元,同比增长84.1%和34.4%,银行理财规模收缩,结构性存款嵌套权益、利率、贵金属等期权,券商是期权主要卖方,理财资金向结构性存款迁移将催生期权业务的巨大需求。

2017年结构性存款开始快速增长(单位:亿元)

数据来源:公开资料整理

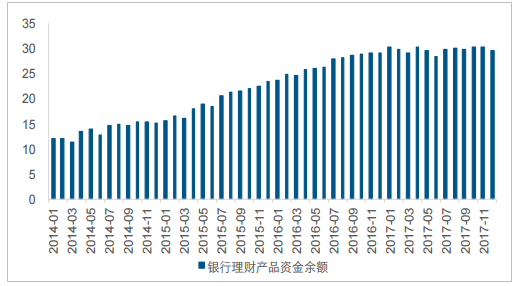

银行理财资金增速乏力(单位:万亿元)

数据来源:公开资料整理

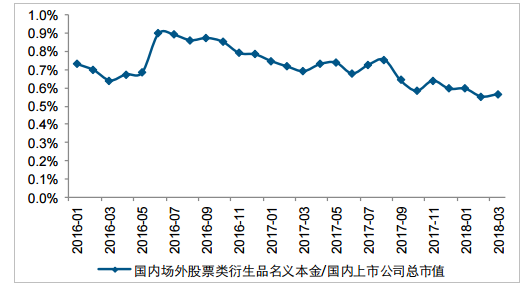

国内权益衍生品名义本金/总市值不足1%(单位:%)

数据来源:公开资料整理

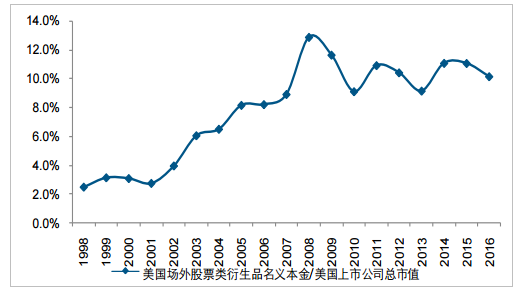

美国权益衍生品名义本金/总市值接近10%(单位:%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国证券行业市场专项调研及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国证券行业市场运行态势及发展战略研判报告

《2026-2032年中国证券行业市场运行态势及发展战略研判报告 》共七章,包含中国证券市场生态体系梳理及布局状况解析,中国证券机构发展布局案例研究,中国证券行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国证券行业进入壁垒、发展历程、市场政策汇总、产业链图谱、经营现状、竞争格局及发展趋势研判:中信证券营业收入遥遥领先[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)