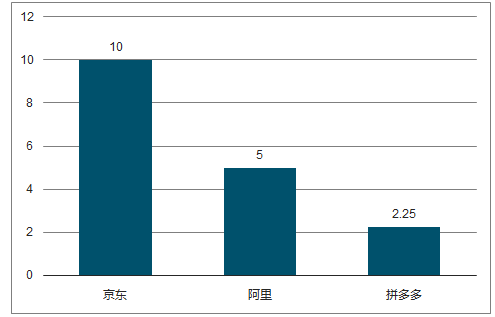

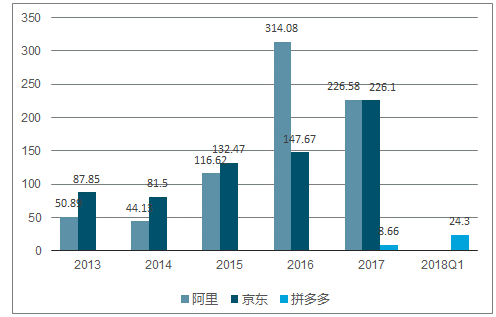

在电商线上流量增长进入天花板、获客成本居高不下,纷纷向线下寻求突破时,新电商平台拼多多用了三年不到的时间GMV超千亿元(截至18Q2末的年度GMV为2621亿元),成为国内交易规模第三的电商平台。

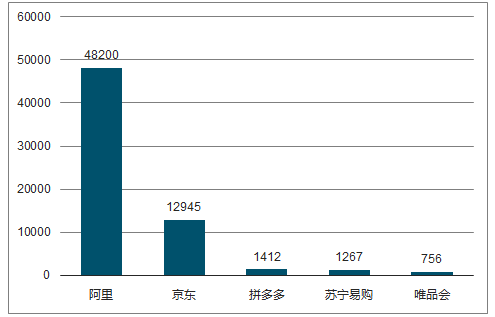

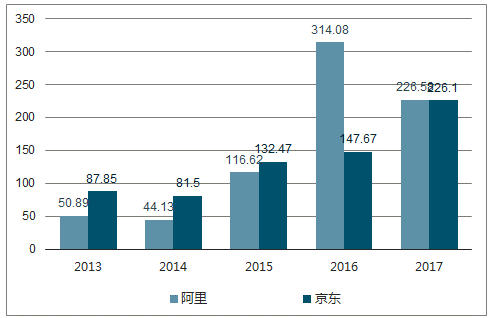

2017年主要电商平台GMV(亿元)

数据来源:公开资料整理

主要电商平台GMV破千亿所花时间(年)

数据来源:公开资料整理

拼多多于2015年9月正式上线,是隶属于上海寻梦信息技术公司的一家商家入驻模式的第三方移动电商平台。其创始人兼CEO黄峥是一位具有深厚技术背景的连续创业者,曾在谷歌总部担任软件工程师和项目经理,回国后先后创办过B2C平台Ouku.com、乐其电商和上海寻梦科技。2016年9月,拼多多和同属于同一控制人下的拼好货合并,2018年7月26日以19美元/ADS的价格在纳斯达克挂牌上市。

拼多多平台提供“单独购买”和“拼单”两种购物方式,其交易以“拼单”为主。“拼单”可以通过“发起拼单”和“参与拼单”实现,并基于微信、QQ、拼多多平台进行商品信息转发分享从而实现低价拼团购买。其主要通过“低价爆款”商品、社交平台微信和QQ分享、游戏互动以及线上线下广告吸引买家,以低佣金率、批量销售、庞大的买家群体吸引商家入驻,截至2018Q2,其活跃商家有170万家。

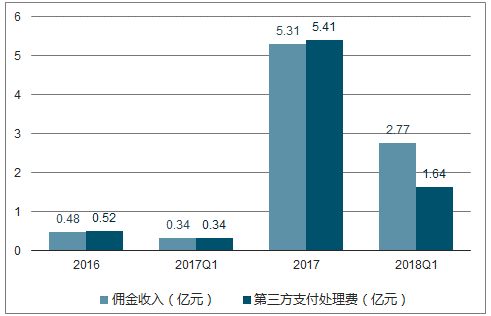

2017年1季度前,拼多多有自营业务,主要经营农产品和其他易腐产品,之后,向纯电商平台转型,收入主要来自电商平台服务,包括广告收入和佣金收入。其中,广告价格通过在线竞价系统确定;佣金按交易金额的0.6%收取,主要用于支付第三方支付机构的服务费。2017年、2018年1季度拼多多实现收入17.44亿元、13.85亿元,同比增长2.45倍和36.40倍。2018年1季度电商平台服务收入13.85亿元,其中广告收入和佣金收入分别占比80%和20%。

拼多多收入构成(亿元)

项目 | 2016 | 2017Q1 | 2017 | 2018Q1 |

营业收入: | 5.05 | 0.37 | 17.44 | 13.85 |

自营业务 | 4.57 | 0.03 | 0.03 | - |

电商平台服务: | 0.48 | 0.34 | 17.41 | 13.85 |

广告收入 | - | - | 12.09 | 11.08 |

佣金收入 | 0.48 | 0.34 | 5.31 | 2.77 |

数据来源:公开资料整理

佣金收入主要用于支付第三方支付处理费(亿元)

数据来源:公开资料整理

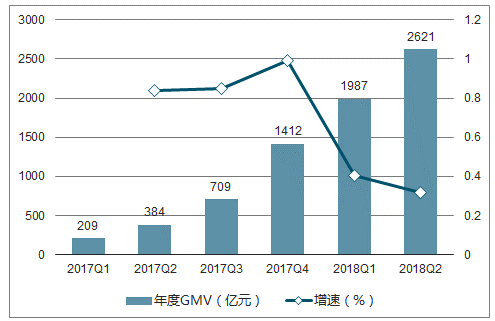

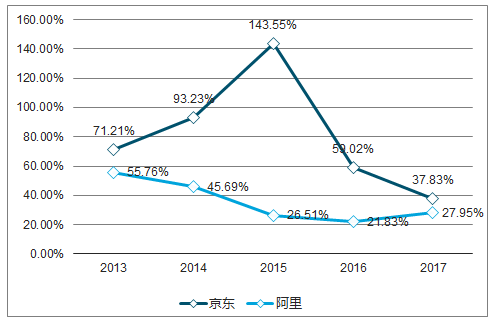

拼多多2017年GMV增速攀升至历史高峰99.15%,远高于阿里、京东的27.95%和37.83%。虽然其2018Q1和2018Q2年度GMV增速大幅下滑,但仍达40.72%和31.91%,处于高速增长时期。

拼多多年度GMV(亿元)及增速(%)

数据来源:公开资料整理

阿里、京东GMV增速(%)

数据来源:公开资料整理

拼多多2018Q2年度活跃用户达3.44亿人,首次超过京东(2017年为2.93亿),占阿里年度活跃用户数的62.32%。其2018Q2月均活跃用户数为1.95亿,较上期增长17.33%。进入2018年后,其年度活跃用户和月均活跃用户增速均下滑明显。

拼多多年度活跃用户、月均活跃用户数(百万)及增速(%)

项目 | 2017Q1 | 2017Q2 | 2017Q3 | 2017Q4 | 2018Q1 | 2018Q2 |

年度活跃用户 | 67.7 | 99.7 | 157.7 | 244.8 | 294.9 | 343.6 |

月均活跃用户 | 15 | 32.8 | 71.1 | 141 | 166.2 | 195 |

年度活跃用户增速 | - | 47.27% | 58.17% | 55.23% | 20.47% | 16.51% |

月均活跃用户增速 | - | 118.67% | 116.77% | 98.31% | 17.87% | 17.33% |

数据来源:公开资料整理

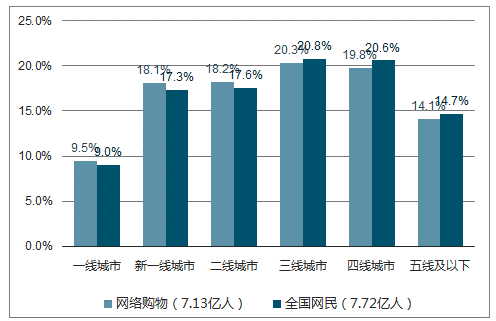

GMV由用户流量和用户支出决定,我们从用户流量的角度考虑,增加GMV一方面需要增加用户数量,另一方面需要增加用户的复购率。据表1,拼多多年度活跃用户增长率在2017Q3达到顶峰58.17%后持续下跌,2018Q2仅为16.51%,表明其用户数量增加越来越艰难。此外,2017年、2018Q1和2018Q2复购率持平,在57%左右,显示其增长乏力,用户黏性较弱。假设拼多多平台任由低质商品泛滥,其用户存在快速丧失的风险,同时其复购用户不仅难以增加,甚至有下降的风险。在拼多多平台商品质量没有改善的前提下,综合考虑其用户群体分布特征以及其月活用户增长乏力的情况。结合极光大数据的统计,截至2017年12月,网购人群规模达到7.13亿,其中三线以下城市网购人群占比54.2%,约3.86亿,一二线城市人数约3.27亿,大约推算其月活用户的极值在2.1-2.3亿左右,假设复购率为55%,则其年度活跃用户的极值在3.82-4.18亿左右。

网络购物用户/网民城市等级分布

数据来源:公开资料整理

2017年1月,拼多多小程序上线,是微信的第一批小程序,其迅猛发展离不开微信(月活超过10亿)、QQ的流量支持。此外,其基于商品信息社交平台转发分享的“拼单”模式,利用买家自身周边人际资源实现低成本获取新买家,然后新买家再次分享,实现商品主动搜寻消费者,源源不断的带来新用户,用户数呈几何级数增长。背靠二股东腾讯巨量用户的优势以及“拼单”模式中“货找人”的优势,使得拼多多实现低成本获取用户,其2017年获客成本不到10元,2018年1季度虽大幅上升,也仅24元,不及阿里、京东的零头,具有极大的成本竞争优势。

拼多多获客成本(元/人)

项目 | 2017/3/31 | 2017/6/30 | 2017/9/30 | 2017/12/31 | 2018/3/31 |

销售费用(百万元) | 73.9 | 88.9 | 427.9 | 753.9 | 1217.5 |

年度活跃用户(百万) | 67.7 | 99.7 | 157.7 | 244.8 | 294.9 |

新增活跃用户(百万) | - | 32 | 58 | 87.1 | 50.1 |

平均获客成本(元/人) | - | 2.78 | 7.38 | 8.66 | 24.3 |

数据来源:公开资料整理

阿里、京东获客成本(元/人)

数据来源:公开资料整理

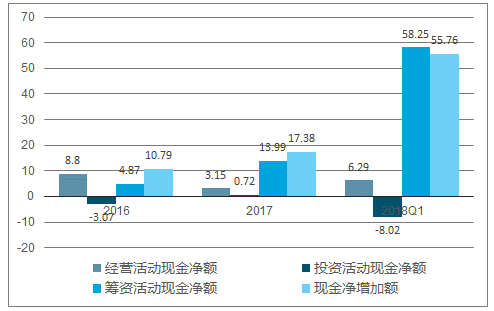

拼多多2016至2018Q1现金净增加额均为正数,累计现金净增达86.34亿元,其增加主要由融资活动产生,融资活动累计贡献77.11亿元。经营活动现金净额为正,在持续亏损的情况下录得正的经营活动现金净额主要源于高额的应付商家款和商家保证金,2017年应付商家款为87.22亿,商家保证金为15.59亿。其中应付商家款和商家保证金与商家数(2018Q2活跃商家170万)有关,拼多多按不同商家类型和商品类目收取1000-10000不等的保证金,商家退出拼多多平台后返还。此外,其投资活动主要是进行短期投资,2016至2018Q1累计净投出10.37亿。

拼多多现金流量(亿元)

数据来源:公开资料整理

拼多多主要利用微信、QQ大流量优势打出知名度,通过“拼单”获取裂变用户,实现用户数的成倍增长。拼多多平台不同产品或不同商家的最低“拼单”人数有差别,一般最低2人就可拼成,有的需要5人才能拼成。初始“发起拼单”用户将产品链接分享给好友,好友“参与拼单”,将产品链接继续分享,如此循环往复直到拼成,产品链接不断分享,用户数也不断增加。背靠腾讯的流量优势以及“拼单”过程中商品主动搜索消费者的特征,可实现低成本获取流量。

“拼单”模式获取裂变用户

数据来源:公开资料整理

低获客成本(元/人)

数据来源:公开资料整理

拼多多2018Q1获客成本仅为24.3元,不及阿里京东的零头,同时其2018Q2活跃用户达3.44亿,首超京东、占阿里的60%,但其2081Q2年度GMV仅为2621亿,与阿里的4.82万亿、京东的1.29万亿差异巨大。究其原因,是拼多多平台客单价低的缘故,2018Q1客单价不足40元/单。此外,其2017年单个活跃用户支出也仅为577元,与阿里的8732元、京东的4426元相差巨大。

2017年单个活跃用户年支出(元)

数据来源:公开资料整理

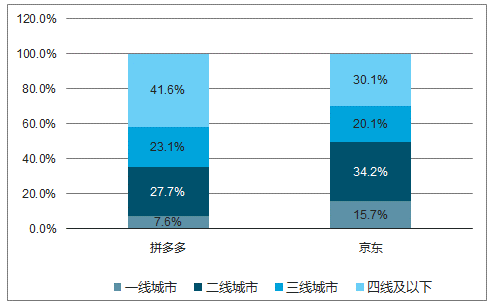

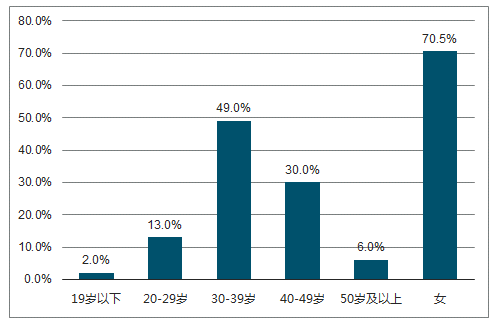

拼多多主打的“低价爆款”商品受众较广,容易吸引收入较低的低线城市人群消费。此外,其“拼单”模式更适应低线城市熟人社交程度高、对使用相同产品接受度高的群体,这与一二线城市人群收入高、喜欢个性化品质化产品形成差异。拼多多超过60%的用户位于三四线城市,比京东高出14.5pp。从性别和年龄来看,女性居多,大约占70%,30-39岁年龄段的人占到近50%。这一阶段多为已婚妇女,时间充裕且对生活精打细算,更容易成为拼多多的用户。

拼多多和京东用户城市分布(2017.11)

数据来源:公开资料整理

拼多多用户年龄及性别分布

数据来源:公开资料整理

据统计,2015年三线及以下城市网络购物人口达2.57亿,超过一二线城市网购人口规模1.83亿,低线人群已经养成了网购习惯。2016年中国一二线城市城区人口仅占总人口(13.83亿)的11.35%,而智能手机市占率已经超过95%,拼多多作为一家仅有手机APP入口和微信小程序入口的购物平台,其低线及农村地区网购市场空间巨大。

相关报告:智研咨询发布的《2018-2024年中国电商行业市场竞争现状及未来发展趋势研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)