金属硅又称金属硅,由硅石和焦炭在电热炉内冶炼而成,属于高耗能、高污染的行业,主要成本为硅石(48%)和电力(41%);国内产能主要集中在电力价格较低、硅石原料丰富的云南、四川、新疆等地,三地产量占全国产量的75%。

随着2017年8月中央环保督察组进驻新疆、四川,当地金属硅生产企业阶段性降低负荷,市场供不应求导致金属硅价格从1.13万元/吨涨至近1.52万元/吨历史高位,随着环保督察工作结束,价格小幅回落至1.42万元/吨,保持较高水平。

中国金属硅各地产量占比

数据来源:公开资料整理

金属硅441价格走势图

数据来源:公开资料整理

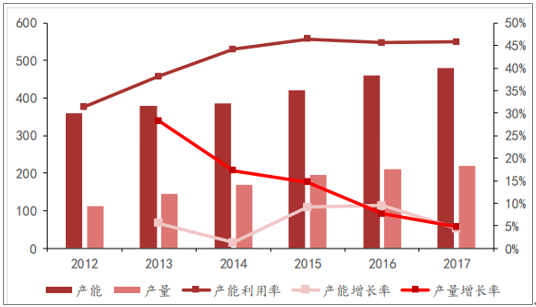

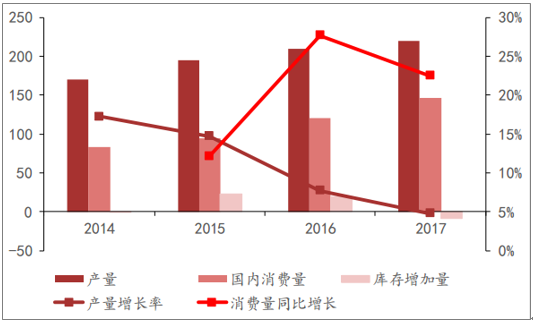

自2012年以来,金属硅产能利用率不断调高,由2012年的31.39%上升到2017年的45.83%,虽然产能利用率未过50%,但这主要与以水电为主要能源的金属硅厂家由于上游来水丰枯期等因素导致生产呈现季节性,无法实现全年满负荷生产有关;以2014年为例,根据中国有色金属工业协会硅业分会统计,当年我国因枯水期影响导致停产的金属硅产能达120万吨/年,占全国金属硅总产能的近三分之一。扣除该因素后,2014年我国金属硅的有效产能利用率达到64.2%。。自2014年以来,受益于下游需求的增长,金属硅国内消费量增长迅速,而产量相对增长较慢,供需格局逐步改善;2017年金属硅市场库存量减少9.26万吨,扭转了过去两年供需失衡的局面,行业供需紧平衡。

我国金属硅产能、产量变化情况

数据来源:公开资料整理

库存开始下降

数据来源:公开资料整理

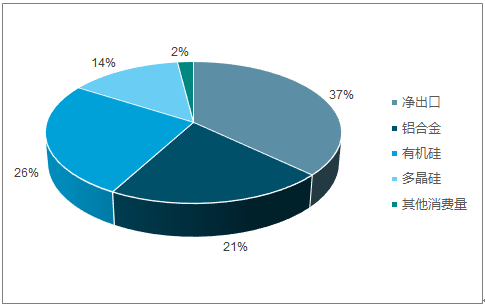

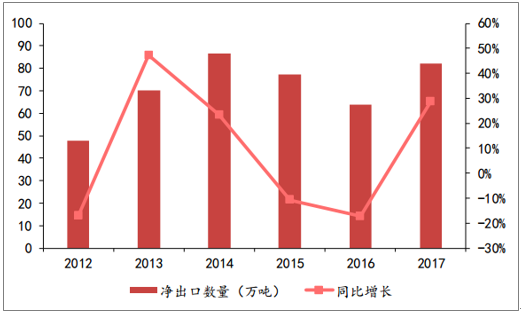

在金属硅的下游需求构成中,净出口量占比达37%;国内消费中,铝合金、有机硅以及多晶硅是主要的需求来源。出口端:伴随着全球经济的复苏,2017年金属硅净出口82.26万吨,同比大幅增长28.72%,2018年第一季度,金属硅出口19.72万吨,同比增长9.26%,维持了2017年出口向好的趋势,我们预计随着特朗普1.2万亿美元基础设施建设的逐步推进,2018年金属硅出口依然可以保持较高速的增长。多晶硅:在国家光伏发电产业政策的引导下,我国多晶硅近年发展迅速。2017年我国多晶硅有效产能27.6万吨,新增产能6.6万吨,同比增长31.4%;产量24.2万吨,同比大幅增长24.7%;根据中国硅业分会统计,2018年多晶硅新增产能将达17.7万吨;随着新增产能的陆续投产,多晶硅市场对金属硅需求将有爆发性的增长。

我国金属硅下游需求结构

数据来源:公开资料整理

2017年金属硅出口大幅增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国金属硅市场深度分析与发展前景咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国金属硅行业市场行情监测及前景战略研判报告

《2024-2030年中国金属硅行业市场行情监测及前景战略研判报告 》共十四章,包含2024-2030年中国金属硅产业发展趋势预测分析,2024-2030年中国金属硅行业前景调研分析,2024-2030年金属硅投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询