一、云计算行业现状分析

1、全球云计算服务市场规模及结构分析

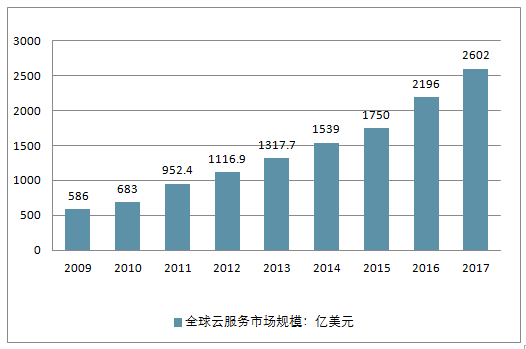

公共云服务市场将继续呈现出高速发展态势,并一直持续至2018年,2017年全球云服务市场规模达2602亿美元,同比增长18.5%。这种强劲的发展势头反映了人们从传统IT服务向云端服务的转变,因为企业越来越倾向于追求数字化商业战略。

2009-2017年全球云计算服务市场规模(单位:亿美元,%)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国云计算行业竞争格局及投资战略咨询报告》

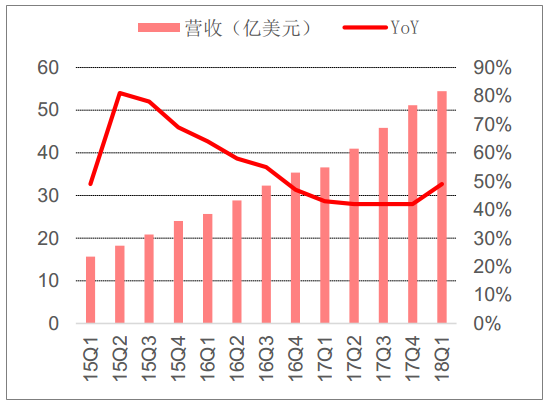

2017 年全球云计算 IT 基础设施产品(服务器、企业存储和以太网交换机)支出,包括公有云和私有云,达到 434 亿美元,同比增长 21.7%。 AWS 营收均保持 40%以上的增长, 2017 年四季度达到 51.13 亿美元, 2017 年全年营收 174.59 亿美元,同比增长 43%, 2018 年一季度,营收达到 54.42 亿美元,同比增长 49%,保持高速增长态势

全球云 IT 支出情况

资料来源:公开资料整理

AWS 季度营收及增长情况

资料来源:公开资料整理

根据云计算服务性质的不同,可以将云计算区分为公有云、私有云,根据用户的不同需求,采用不同的部署模式。对于初创企业,由于缺乏IT基础设施建设经验和大量初始投入资金,一般会选择公有云服务,企业不需要关心运营等事宜,可以有效的节省成本。但是,对于IT基础设施已经比较完善的大企业,选择公有云就意味着浪费之前投资的IT资产,现有IT系统还需要做调整或迁移以适应公有云,一般会选择私有云搭建。在私有云中,企业对硬件和服务流程有着完全的控制,另外,金融等特殊行业的企业还需要遵循相应的行业规定,对于业务系统来讲,不论是改变部分接口或者是做架构重构来迁移至公有云,都会发生大量的开发和测试成本,并且会给业务服务可靠性带来风险,而私有云可以根据客户需求定制底层服务来适应业务系统,迁移至私有云基本不需要任何应用层面的改动。

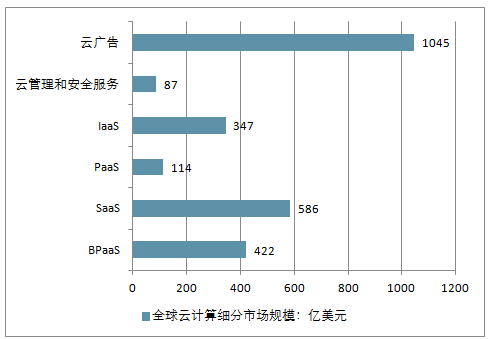

2017年云应用服务(SaaS)也实现年增长21.6%,达到586亿美元;云管理和安全服务的增长率达到22.5%,云应用基础架构服务(PaaS)也表现出强劲的发展势头,达到26.7%的增长率。

2017年全球云计算细分市场规模(单位:亿美元)

资料来源:公开资料整理

2017年全球云计算市场结构(单位: %)

资料来源:公开资料整理

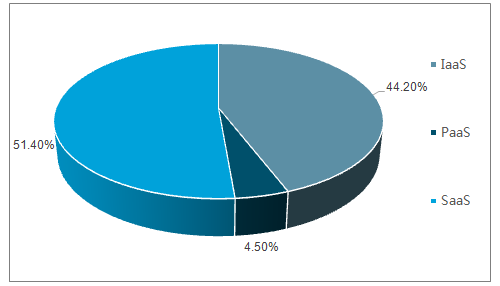

目前云计算市场不同厂商提供的服务存较大的差异,尚无统一的技术构架和体系。按照服务的类型,云计算一般可以分为 IaaS、 PaaS 和 SaaS 三类,在服务的深入度上依次递增。在云生态中, IaaS 能够满足基础网络设施和服务器的使用需求, PaaS 能够为用户提供基础开发工具,而 SaaS 服务则能够直接满足客户应用软件的全部 需求。

全球 2016 年 IaaS、 PaaS、 SaaS 三类业务三种业务分别占比 34%、 8%、 58%。国内公有云三种业务占比则为51%、 5%、 44%,私有云硬件服务的占比则更高,达到 72%。相对成熟的海外市场比较,我国的 PaaS、 SaaS 占比总体云计算市场还有明显差距,因此未来我国云计算主战场重心将逐渐向 PaaS 和 SaaS 层偏移。

2017 年全球公有云细分市场占比

资料来源:公开资料整理

2017 年中国公有云细分市场占比

资料来源:公开资料整理

2、SaaS 市场规模分析

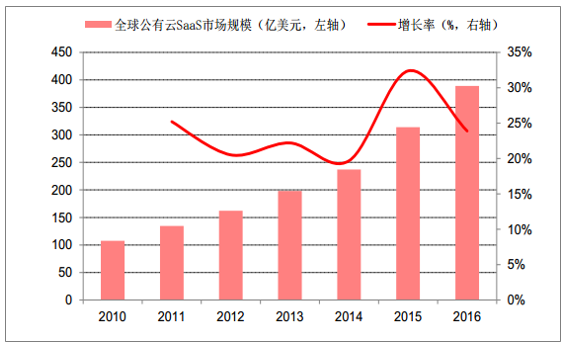

截至 2016 年,全球公有云的 SaaS 的市场规模已经达到了 389 亿美元,并且年均保持超过 20%的增速仍在不断扩张,未来传统的各项软件服务在未来都将会和云计算相结合,在这个动力的驱动下,预计云计算市场未来仍能维持 20%以上的增速。

全球公有云 SaaS 市场规模

资料来源:公开资料整理

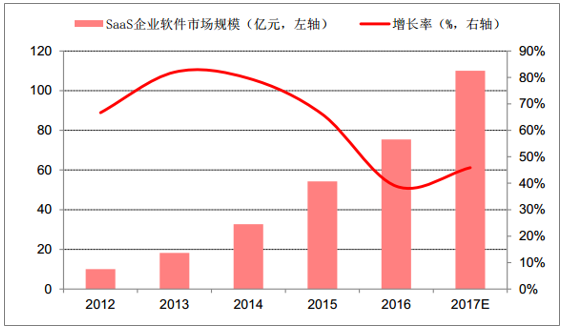

我国 SaaS 企业软件的市场规模近 3 年保持了 40%左右的高速增长, 2016 年已经达到 75.4 亿元, 2017 年将达到百亿级别。传统的软件的渗透率已经达到了瓶颈,未来发展的重点将会在云端,云服务的发展推动了传统软件厂商向 SaaS 服务提供商转变,软件与云的结合成为了重点发展方向。

中国 SaaS 企业软件市场快速增长

资料来源:公开资料整理

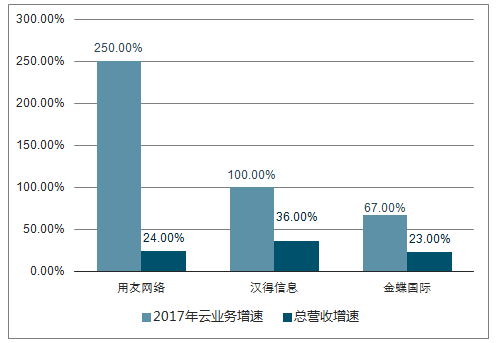

国内公有云市场以阿里巴巴、腾讯、用友网络和金蝶国际、汉得信息、鼎捷软件等典型上市云服务商来看,2015 年~2017 年迎来云业务爆发增长。阿里巴巴 2017 云业务同比增长超过 90%,用友网络与金蝶国际的云业务增速也均超过了 60%。云业务的落地创收也带来市场估值抬升, 2017 年 1 月至今,用友与金蝶、汉得信息等股价涨幅分别达到 79%、 155%和 32%。

2017年国内主要SaaS企业云业务增速

资料来源:公开资料整理

3、云市场用户情况分析

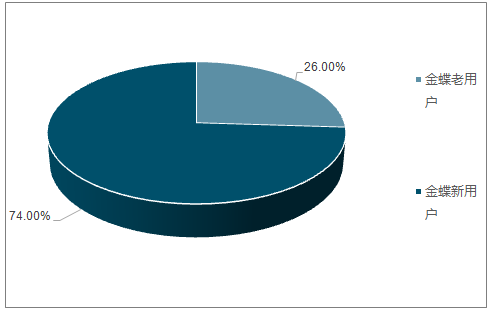

目前,云市场增量需求爆发已经得到印证,用友软件和金蝶国际在保持传统 ERP 业务重回高增速的情况下,云业务取得了高速增长。2016 年至 2017 年用友网络云服务增速由 34%提升到了 250%;金蝶国际在 2015 至 2017年内取得了 80%、 79%、 67%的连续高速增长,并且 74%云业务的客户为新增客户。

金蝶云客户 70%以上为新增客户

资料来源:公开资料整理

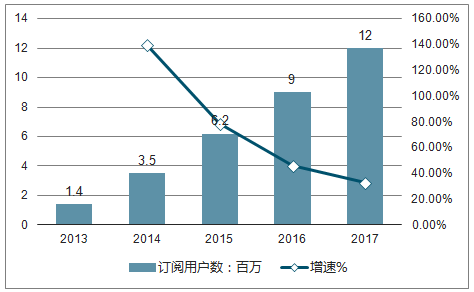

海外市场 Adobe 转型之后用户数量快速提升带动了营收水平的爆发式增长。用户数在 2013 年至 2017 年间用户数由 143.9万上升到了 1200 万,年化增长率高达 69.9%;营收水平由 19 亿美元上升到了 42 亿美元,实现翻倍增长。

Adobe 上云后,用户规模快速扩大

资料来源:公开资料整理

二、云计算行业未来几年发展趋势分析预测

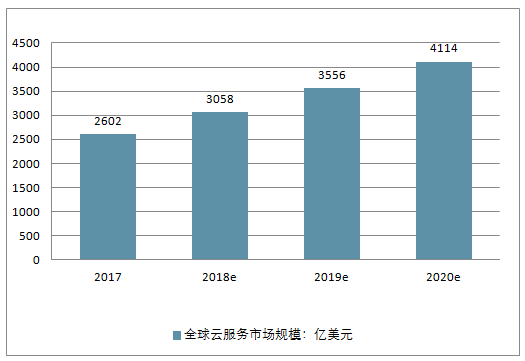

未来几年云服务市场仍将保持较高的增长率。根据预测,云服务呈现出的这种强劲发展势头有望在未来5到7年内仍然保持下去,并预计到2020年时,全球云计算市场的规模将达到4114亿美元。

2020年全球云计算前景预测(单位:亿美元,%)

资料来源:公开资料整理

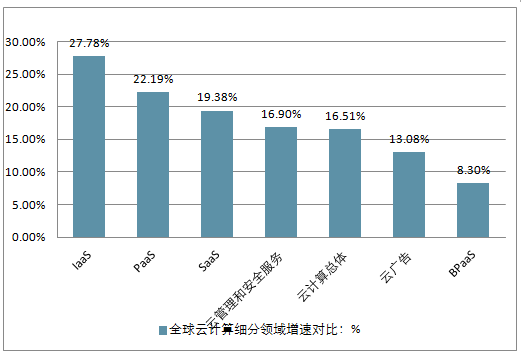

在2020年前,IaaS市场的复合增长率将达到27.78%,SaaS市场的复合增长率将会达到19.38%;整体市场的复合增长率约为16.5%。

2020年全球云计算细分领域增速对比(单位:%)

资料来源:公开资料整理

1、云计算企业将强化云生态体系建设

各巨头正纷纷打造以“我”为主的云生态,强化对云计算行业的掌控力。阿里云推动云合计划,计划招募1万家云服务商,共同构建生态体系,为企业、政府等用户提供一站式云服务。

腾讯云发布“云+计划”,5年投入100亿元打造云平台及建设生态体系,吸引云计算产业链上的长尾企业。浪潮发布“云腾计划”,计划3年内发展3000家以上合作伙伴。华为企业云与国内100多家各行业领先的合作伙伴、20多个城市达成合作,扩展行业应用和计算能力。

乐视云发布云资源、云视频、云应用、云发行、云营销、云数据6大场景,致力打造视频云生态,构建搭载在云上的内容、发行乃至用户的商业价值链和生态系统。百度推出“云图计划”,携手行业合作伙伴共建生态圈,计划5年内投入100亿元打造百度云平台及生态体系。

云生态将可能成为云计算行业竞争力的标志,2017年,各厂家将实质性推动云生态建设,也将有更多云计算企业启动云生态战略。

2、价格战将加速云计算企业优胜劣汰

由国内外云计算巨头主导的价格战近年来持续上演,主要云计算厂商表示将跟随降价。降价有利于云计算更快普及,将加速中国云计算市场进化历程,同时也会直接影响云计算企业收入,可能加速产业洗牌速度。阿里云在2016年年中进行了17次产品价格下调,如此降价幅度,难免让中小云厂商倍感压力,甚至逐渐失去竞争力而遭到淘汰。以美国市场为例,主要云计算厂商推动的价格下降促使市场整合,在几轮降价之后,美国几十家云服务商变为当前的三家主导。

2017年,伴随价格战的继续,云计算企业优胜劣汰将开始显现。

3、银行业将稳步加快推进上云进程

2016年7月,中国银监会发布《中国银行业信息科技“十三五”发展规划监管指导意见(征求意见稿)》,提出银行业金融机构要稳步开展云计算应用,到“十三五”末期,面向互联网场景的重要信息系统全部迁移到云计算架构平台,其他系统迁移比例不低于60%。恒丰银行上云,以及更早的微众银行使用云计算技术构建业务系统等成功案例,也将对银行业上云起到示范作用。

2017年,在政策推动下,相关监管规则和标准将落地和完善,针对银行业务的云计算技术、解决方案会更加成熟和安全,更多银行将基于业务需求启动上云进程。

4、针对多云服务的管理服务将会出现

目前,有不少企业使用多个云厂商提供的云服务。其原因,一是为缓解风险,当一个供应商宕机,还有其他供应商可以提供服务;二是为降低总成本,提供商的某些服务或产品价格互有高低,通过多云可以选择成本更低的组合。随着企业越来越多地使用多个云厂商提供的云服务,也带来了一些云管理的问题。如有些应用需要在异构环境中迁移,有些需要在多个异构云环境中部署,有些需要跨云跨网络运行,有些需要跨云进行灾备和恢复。目前,类似管理的问题主要依靠人力处理,带来很大工作量。

为解决上述难题,方便多云资源管理管控的云管理平台将会出现,为企业使用的多云提供统一管理、服务集成、费用管理、使用统计分析等功能,实现将应用灵活部署到不同云环境,在不同云环境中动态迁移应用等。

5、区块链相关云计算产品和服务将涌现

区块链技术和应用的开发、测试、部署较为复杂,门槛仍然较高。云计算具有资源弹性伸缩、成本低、可靠性高等优势,它与区块链结合,可以帮助企业快速低成本地开发部署区块链,促进区块链技术成熟,推动区块链从金融向更多领域拓展。

随着区块链逐步走向应用,将有更多云计算企业推出区块链相关的产品和服务。

6、细分行业云服务将成为中小厂商生存之道

国际和国内云计算市场均呈现强者恒强的局面,但同时可以看到,各大巨头提供的云服务存在一定程度的同质化,而用户需求千差万别,呈现多样化,各大巨头无法满足各类用户的具体需求。随着云计算产业生态链不断完善,行业分工呈现细化趋势,从游戏云、政务云、医疗云,到2016年快速壮大的视频云,都体现出行业云的发展潜力。

在云计算白热化的竞争态势下,中小厂商需要瞄准用户精细化需求,提供行业云等差异化云服务,以获得竞争优势。

7、将有更多数据中心投入建设

随着云计算市场的持续扩张,尤其是各巨头云计算业务高速增长,云计算提供商需要建设更多数据中心以满足业务需求。如谷歌于2016年4月宣布,到2017年年底将在全球建设12个新的数据中心,以提高其云服务空间。另外,云计算提供商还需为遵守当地数据主权法律,在特定国家或地区建设数据中心,如德国、加拿大、日本、英国和中东地区等。从国内看,“互联网+”战略、大数据战略和大数据综合试验区建设进入推进落实阶段,需要更多数据中心的支撑。

各地对大数据、云计算等战略性新兴产业高度重视,大部分省市出台了大数据相关规划和实施方案,其中对云计算进行了部署,并对数据中心引进给予诸多优惠政策,硬件厂商、运营商与各地的大数据、云计算合作也进入推进阶段,全国范围内一大批数据中心正在或即将开工建设,我国数据中心仍将处于高速建设发展时期。

8、容器技术应用将更为普及

容器服务具有部署速度快、开发和测试更敏捷、系统利用率高、资源成本低等优势,随着容器技术的成熟和接受度越来越高,容器技术将更加广泛地被用户采用。谷歌的Container Engine,AWS的Elastic Container Service,微软的Azure Container Service等容器技术日臻成熟,容器集群管理平台也更加完善,以Kubernetes为代表的各类工具可帮助用户实现网络、安全与存储功能的容器化转型。国内看,各家公司积极实践,用户对于容器技术的接受度得到提升,根据调研机构数据,近87%的用户表示考虑使用容器技术。

9、企业上云进程将进一步提速

在“互联网+”、《 中国制造2025》等一系列战略推动和企业自身转型升级迫切需求下,企业越来越重视信息技术的应用,而云计算无疑是企业更快部署信息化应用的“利器”,诸多行业企业成功上云已起到良好示范作用。国内云计算服务能力日臻完善,价格不断下降,为企业上云提供了较好条件。

10企业级SaaS服务走向个性化定制化

截至2016年年底,国内企业级SaaS云服务各领域创业项目数量有近400家,涉及20余个领域,包括企业报销、企业商旅、CRM、ERP、HR、OA、协同办公、收银支付、考勤管理等。几乎在企业管理的每一个领域,都有诸多垂直SaaS服务解决方案。企业客户有较多选择性,便会对使用体验提出更高的要求,随着云服务的不断升级,统一的云服务已经不能完全满足企业需求,不同行业、不同企业需要更具针对性的解决方案,定制化、个性化云服务将更能解决企业管理痛点,赢得市场。目前已经有一些企业开展了相关布局,如钱包行云可根据企业不同需求定制不同的模块化服务。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国云计算行业市场竞争态势及发展趋向分析报告

《2026-2032年中国云计算行业市场竞争态势及发展趋向分析报告》共十四章,包含中国云计算重点企业发展分析,2026-2032年中国云计算行业发展前景分析,2026-2032年中国云计算行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国云计算行业政策、发展历程、产业链、市场规模、市场结构、主要企业及发展趋势研判:服务模式进一步多元化,巨头持续领跑全球[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中国云计算行业全景速览:规模效应驱动行业集中度持续提升,强者愈强趋势不断强化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)