香精香料产业链的上游主要是薄荷、柠檬、玫瑰、薰衣草、岩兰草、麝香、龙涎香等原料,下游主要是食品、护肤品、烟草、饮料、饲料等行业。

资料来源:智研咨询整理

香精香料行业与上下游行业之间的关联性

香精香料的原材料主要包括薄荷、柠檬、玫瑰、薰衣草、岩兰草等香料植物,和麝香、龙涎香等动物(香料)。显然,其产业链的上游涵盖了农业、林业、畜牧业等诸多领域,涉及到种植、养殖、农业科技、采收加工等资源性基础环节。这些上游产业形成资源多样性和资源存量,决定着整个香精香料行业发展的能量。

由于香精香料是食品、护肤品、烟草、饮料、饲料等行业的重要辅料,这些行业就构成了香精香料行业的下游。近年来,随着这些下游产业的发展,其对香精香料的需求不断增加,同时也对香精香料产品提出更高的要求。

香精香料行业产业链上游相关行业分析

香精香料行业的上游为香料植物种植业,如八角茴香、白芷、草豆蔻、草果、陈皮、豆蔻、丁香、干姜、高良姜、甘松、桂枝、胡椒、灵香草、肉豆蔻、肉桂、山柰、小茴香、香排草、香薷、孜然等等。由于香料原料的种植特性影响,平均2-3年为一个种植周期,需求端保持稳定小幅增长。

香精香料行业下游产业链相关行业分析

香精香料下游主要是食品、护肤品、烟草、饮料、饲料等行业,以食品行业为例,由于消费者对健康意识的觉醒,目前行业内增速较快的分别为含乳饮料、茶类饮料、烘焙类食品。这类产品中在工业化生产中,为了增加香气、提升产品的味道的层次感,会添加香精进行修饰,因此下游行业的增速可以预测出行业内的空间和发展方向。

就需求领域而言,目前食品饮料制造业是我国最大的香精香料需求市场,需求占比为43%;日化行业需求占比为41%;烟草行业需求占比为8%。

我国香精香料需求领域分布格局

资料来源:智研咨询整理

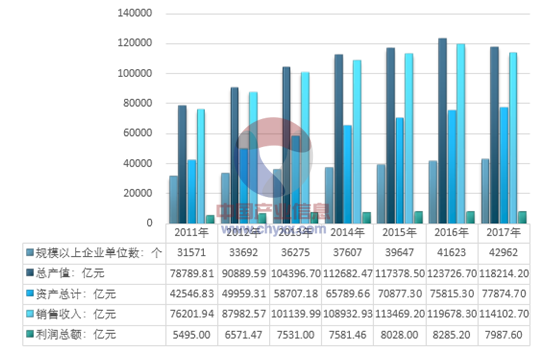

智研咨询发布的《2018-2024年中国香精香料行业分析与发展方向研究报告》指出:2017年我国食品饮料行业规模以上企业数量约42962家,行业销售收入达到了114102.7亿元,行业总资产达到了77874.7亿元,行业利润约7987.6亿元。

2011-2017年中国食品饮料行业运行情况

资料来源:国家统计局

我国食品饮料企业数量的增加保证了食品饮料行业持续有效的发展和技术进步,对于香精香料的需求也提供了充足的下游市场。

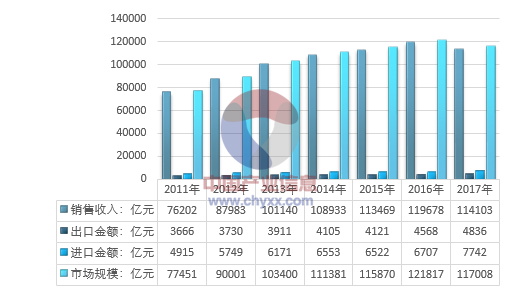

2017年我国食品饮料行业销售收入约114103亿元,进口金额约7742亿元,出口金额约4836亿元,国内需求市场规模达到了117008亿元。近几年我国食品饮料行业供需情况如下图所示:

2011-2017年中国食品饮料行业供需平衡情况

资料来源:国家统计局 中国海关

我国食品饮料行业销售收入近三年一直保持在11万亿元以上,市场规模在12万亿元小幅波动,巨大的下游市场对于我国香精香料行业的发展给我国香精香料行业带来了良好的成长环境,随着我国居民生活水平的日益提升,对于食品饮料的需求将会持续放大,一定程度上扩大了香精香料的下游空间。

2017年,面对复杂多变的市场形势,全行业营销战线坚持“稳产销、提结构、降库存、增税利”的调控方针,在增销量上尽全力,提结构上想办法,调状态下功夫,卷烟销量实现恢复性增长,销售结构稳步提升,重点品牌表现回暖,年末市场价格小幅上扬,社会库存降至近三年来的最低值,市场状态基本企稳。

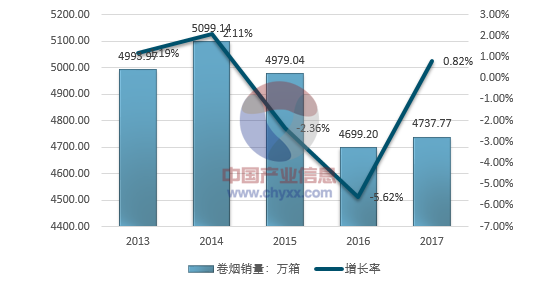

截至2017年12月末,全国有502万零售客户正常经营,同比减少10万户,其中19个省级单位进货零售客户数同比减少。卷烟销量恢复增长。2017年全国共销售卷烟4738万箱,同比增加39万箱。从近5年的走势看,2013、2014年卷烟销量保持稳定增长并在2014年达到峰值5099万箱,在经历2015、2016年连续两年下降后,2017年销量恢复增长。

2013-2017年全国卷烟销量及增速走势图

资料来源:智研咨询整理

在全国33个省级单位中,28个省级单位销量同比增长。其中山东增加5.5万箱,江西增加4.9万箱,河南增加4.5万箱,位列销售增量前三位。江西、西藏和湖北位列销量增幅前三位,分别为3.9%、3.2%和2.5%。36个重点城市合计销售卷烟1269万箱,同比增加13万箱。29个城市销量同比保持增长,增幅前三位分别是成都(8.3%)、郑州(5.0%)和西宁(3.7%)。全年累计来看,重点城市一、二类烟增长较为明显,三、四、五类烟均出现不同程度下降,销量下降幅度最大的为五类烟,下降了20.9%。单箱结构持续增长。

2017年,全国卷烟单箱结构达到30288元,同比增加1122元。从近5年的走势看,虽然单箱结构保持增长,但增幅在2016年骤降至2.1%,2017年增幅有所回升,但较此前年均7%的增幅仍有一定差距,结构持续提升难度仍然较大。

分省看,33个省级单位单箱结构全部实现同比增长,较2016年增加9个;其中15个省级单位单箱结构超过3万元,其中浙江和西藏分别为43663元和41097元。16个省级单位单箱结构增加值超过全国平均水平,其中浙江、西藏和广西分别提升1959元、1817元和1678元,位居前三位。36个重点城市的平均单箱结构为33550元,比全国平均值高3262元。36个城市单箱结构全部实现同比增长,增幅前三位分别为南宁(6.7%)、石家庄(5.9%)和南昌(5.2%)。销售收入企稳回升。

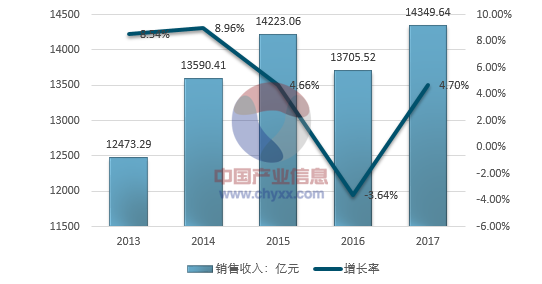

2017年,全国卷烟实现销售收入14350亿元。从近5年的走势看,销售收入在经历2016年回落后于2017年企稳回升。收入增幅在经历连续两年回落及2016年负增长后于2017年止跌回升,比2016年高8.3%。

2013-2017年全国卷烟销售收入及增速走势图

资料来源:智研咨询整理

33个省级单位销售收入同比增长,同比增加25个,其中浙江位居第一,增加50亿元。增幅方面,17个省级单位超过全国平均增幅,其中西藏位居第一,增幅为8%。10个省级单位的销售收入超过500亿元,其中广东、浙江超过1000亿元。28个省级单位呈现“销量、结构、收入均增长”的状态,同比增加24个。2017年,36个重点城市的合计销售收入为4258亿元,同比增加191亿元。

36个城市的销售收入全部实现同比增长,增幅前三位分别为成都(10.7%)、郑州(9.3%)和石家庄(8.6%)。部分卷烟品类恢复增长一类卷烟销量恢复增长。2017年,一类卷烟销量1059万箱,同比增加70万箱。

从近5年走势看,一类卷烟销量增幅由2014年前的双位数下滑至2016年的负增长,2017年止跌回升,接近2015年峰值。与2016年超八成省级单位一类烟销售乏力不同,2017年除一个省级单位以外,其他32个省级单位一类烟销量全部实现同比增长,同比增加27个。广西、云南和西藏增幅位居前三位,分别增长10.8%、10.7%和10.3%。浙江一类烟销量同比增加8.95万箱,位居第一;江苏、湖北和四川一类烟增量超过5万箱。高端和高价位卷烟销量同时恢复增长。2017年,全国高端卷烟合计销售290万箱,同比增加23万箱;实现销售收入3137亿元,同比增加222亿元。“中华”“利群”“黄鹤楼”“芙蓉王”等4个品牌销量超过10万箱,其中“中华”的销量为134万箱,位居第一,占高端卷烟销售总量的46.2%。

2013-2017年我国一类卷烟销量及增速走势图

资料来源:智研咨询整理

2017年,全国高价位卷烟合计销售26万箱,同比增加4万箱;实现销售收入494亿元,同比增加76亿元。“白沙(和天下)”销量为5.3万箱,位居第一。“黄鹤楼”“黄金叶”“云烟”“南京”“利群”等5个品牌高价位卷烟销量均超过万箱。

从近5年的销量走势可以看出,高端及高价位卷烟销量在2012~2015年均保持增长,在经历2016年同比下降后2017年恢复性增长,其中高价位卷烟实现双位数增长且销量达到历史新高。低焦油卷烟销量持续恢复性增长。2017年,全国每支焦油量8毫克及以下卷烟销量713万箱,同比增加60万箱;销售收入2331亿元,同比增加428亿元。其中每支焦油量6毫克及以下卷烟销量达到114万箱,同比增加14万箱,销售收入达到508亿元,同比增加108亿元。从近5年销量走势可以看出,每支焦油量8毫克及以下卷烟销量在经历连续两年下降后出现明显恢复性增长,增幅达到近5年来最高值。每支焦油量6毫克及以下卷烟销量从2012年开始呈现稳步增长态势,增幅始终围绕10%上下波动。年末卷烟库存有所降低年末工商库存近年来首现下降。

近年来,年末工商库存持续攀升,至2016年达到历史峰值687万箱。2017年,年末工商库存首现下降,合计库存627万箱,同比减少60万箱。其中年末工业库存315万箱,同比增加21万箱,增长7%;年末商业库存312万箱,降幅20%。

2013-2017年全国卷烟工商库存走势图

资料来源:智研咨询整理

年末社会库存降至三年来最低值。根据全国卷烟市场商业直测网络监测数据分析,2017年全国卷烟社会库存总体呈下降趋势,全年单月月末社会库存均低于2016年同期水平。12月末,卷烟社会库存降至342万箱,为三年以来最低值。同比下降121万箱,环比下降51万箱,较全年峰值减少208万箱。27个省级市场卷烟社会库存环比下降,其中贵州和北京降幅较大,分别达到36.8%和36.6%,江西、宁夏、安徽、河北、西藏和浙江的降幅超过20%。12月末,全国卷烟社会存销比为0.86,环比下降0.13。22个省级市场社会存销比小于1,其中海南最低,仅为0.52。26个省社会存销比环比下降,其中宁夏下降最为明显,环比下降0.56。

我国香精香料行业主要下游行业发展趋势预测

1、食品饮料

未来食品饮料产业有很大的发展空间,市场前景广阔,体现在消费潜能进一步释放、企业整合速度加快、科技进步突飞猛进、东西方饮食文化融合以及互联网+促进产业升级等方面。

一是消费潜能释放。饮食结构的调整与餐饮业的发展,将促进食品饮料产业的消费提升。另外,消费者健康意识的增强,以及为迎合渠道需求而产生的新型高端消费,也为高档食品饮料消费量的上升提供了契机。

二是优胜劣汰加剧,资本整合力量加强,产业升级换代与集中度提升。具有一定影响力及发展历史悠久的品牌企业,开始受到了资本市场的高度关注,同时食品相关企业也开始涉足相关产业,希望分享食品饮料产业快速发展的成果。

2、烟草

2017年,全国农村销售卷烟1824万箱,同比减少36万箱。单箱结构26304元,同比增加629元。销售收入4799亿元,同比增加22亿元。

党的十八大以来,农村居民人均可支配收入实际增速比城镇居民高1.5个百分点,城乡居民收入增长差距扩大的趋势实现逆转。2017年农村居民人均可支配收入13432元,增长8.6%,扣除价格因素,实际增长7.3%,农民生活水平不断提高。

2012~2016年,农村卷烟单箱销售结构增幅始终高于城市,二者比值逐年下降,差距逐年减少。但此趋势在2017年发生逆转,全国农村市场卷烟单箱销售额为2.63万元,比城市市场低0.65万元;单箱结构增幅为2.45%,低于城市增幅(4.28%),也低于全国总体增幅(3.85%),可见2017年农村市场卷烟销售结构相对提升缓慢。

根据近几次全国卷烟消费调查结果,农村卷烟消费者潜在月均购烟支出能力比实际购烟支出高出20%~25%,也就是说,农村卷烟市场空间有待挖掘,提升潜力较大。

2012年以来,我国城镇化率年均提高1.2个百分点,至2016年城镇化率达到57.4%。城镇化率每提高1个百分点,全国年卷烟消费量将递减13万箱左右,全国卷烟销售收入递增17亿元左右。

由此可见,未来农村市场销量增长空间不大,但相比农村居民收入增长及收入城乡比变化趋势,结构提升空间可观,并可由结构提升带来销售收入持续增长。

上下游行业影响及风险提示

为了满足消费者对天然产品的需求,香精香料行业内的公司积极调整方向,提供天然香料调配而成的香精来满足消费者对自然健康的需求。但是影响天然香料品质的关键因素在于天然植物种植本身,比如天然香料香荚兰豆,无出口情况,这主要是因为种植地点的受限,导致国内香荚兰豆需要通过进口满足需求,这会给香精香料企业带来一定的风险。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国香精香料行业市场专项调研及竞争战略分析报告

《2024-2030年中国香精香料行业市场专项调研及竞争战略分析报告》共九章,包含香精香料下游需求市场发展状况分析,中国香精香料行业重点区域市场分析,香精香料行业发展趋势与投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国香精香料行业市场现状:技术进步为行业发展提供充足动力,市场需求拉动行业飞速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国香料香精行业全景速览:行业市场集中度较低,食品饮料是其主要应用领域[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国香精香料产量及发展趋势分析:下游产业持续快速增长[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2020年中国香精香料行业市场规模及重点企业对比分析:华宝股份和新和成优势明显[图]](http://img.chyxx.com/2021/11/V9719K0SWZ_m.jpg?x-oss-process=style/w320)