(一)概念定义

网络视频行业,是指在互联网上提供免费或有偿视频流播放、下载服务的行业。 视频内容来源主要有用户上传原创内容、向专业影像生产机构和代理机构购买版权内容以及网络视频企业自制内容三种主要渠道,涉及电影、电视剧、综艺节目、体育赛事等文化内容产品的生产、传播。

(二)行业规模

经过多年来的发展,中国网络视频行业平台企业在经过多年的大浪淘沙后,行业格局已经初现爱奇艺、腾讯视频、 优酷、 搜狐视频、凤凰视频、芒果 TV、PPTV 等成为中国网络视频行业的中坚力量。

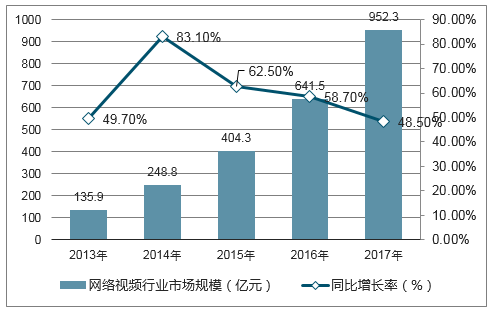

2017 年中国网络视频行业收入规模达到了创纪录的 952.3 亿元,相较于2013 年的 100 多亿元,行业发展可圈可点。 5 年来的增速都保持在 50%左右,体现了行业强大的活力和乐观的产业前景。

2013-2017年中国网络视频行业收入规模

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国网络视频服务器市场专项调查及发展趋势分析报告》

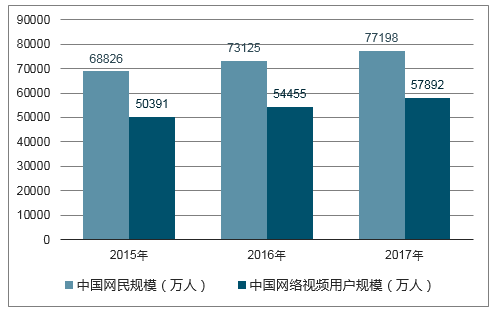

2017 年中国网络视频用户超 5.7 亿,用户规模十分庞大。中国网络视频用户基本占到中国整体网民规模的四分之三。随着中国网民规模的增长,网络视频用户规模有望进一步上升。

2015-2017年中国网络视频用户规模

数据来源:公开资料整理

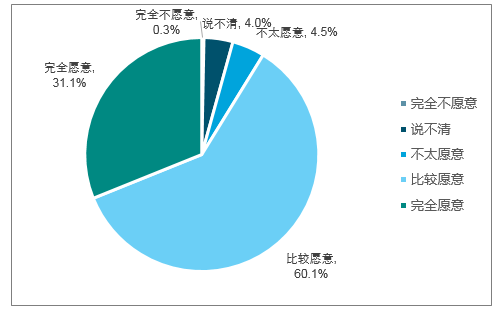

去广告或跳广告是 73.6%的 VIP 会员用户看重的 VIP 会员权益,这意味着 7 成用户在订阅 VIP 会员时,考虑到了 VIP 会员能够免广告这一因素。 由此可见,网络视频行业用户付费商业模式赖以存在的重要前提是商业广告模式的存在。

2018年中国网络视频VIP会员用户看重的VIP会员权益

数据来源:公开资料整理

(三)中国网络视频市场规模

1、网络视频广告

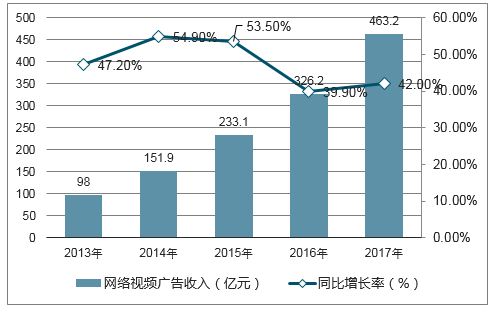

中国网络视频广告市场保持平稳较快的增长,年均增长率基本保持在 40%以上。从 2013 年的不到 100 亿元,到 2017 年的接近 500 亿元,网络视频广告增速显著,也从侧面反映了网络视频用户的高速增长和用户粘性的不断提高。

2013-2017年中国网络视频广告市场规模

数据来源:公开资料整理

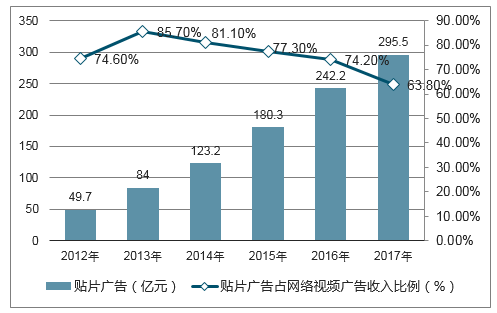

2012-2016年,视频贴片广告为整体网络视频广告贡献了四分之三及以上的收入。 2017 年开始,随着网络视频平台自制内容的增加,原生广告将逐步发力,网页、 APP 内信息流广告也将走向成熟,视频贴片广告的占比有所下降,但依然会在较长的时间内占据网络视频广告收入的第一把交椅,其重要性难以被撼动。

2012-2017年中国网络视频贴片广告市场规模及整体广告收入占比

数据来源:公开资料整理

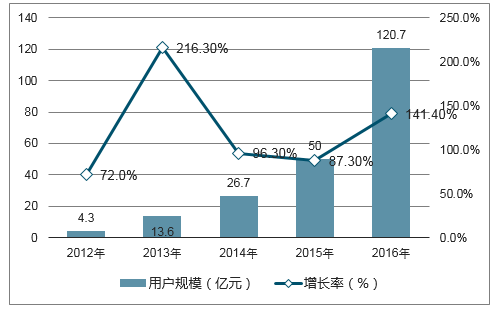

2、用户付费

2012到 2014 年,付费率都未能突破 5%。2015 年开始用户付费进入增长期,但相较于欧美发达国家而言,我国网络视频用户整体的付费率较低。

2012-2017年中国网络视频付费用户规模及整体付费率

数据来源:公开资料整理

2015年至今,80%以上的网络视频付费用户都订阅了 VIP 会员服务。去广告或跳广告是 70.6%的 VIP 会员用户看重的 VIP 会员权益。可见用户付费模式的存在和发展较强的依赖于商业广告模式尤其是视频贴片广告形式。

2015-2017年中国网络视频包月VIP会员占整体付费用户比例

数据来源:公开资料整理

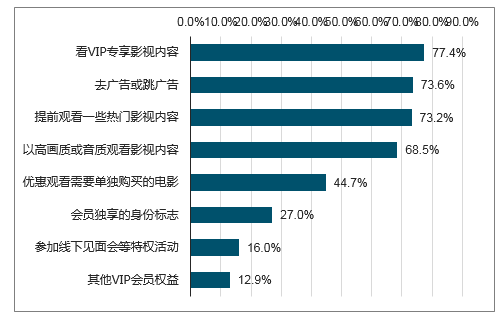

用户付费的侧重点则在于向付费用户提供一定特权,比如观看 VIP 专属影视内容、去广告或跳广告、提前观看热门影视、观看需单片付费的内容等。网络视频企业通过收取一定费用,向有特权需求,并愿意支付相应费用的用户,提供特权服务。用户付费模式既满足了部分用户的需求,又扩充了视频企业的收入来源。看 VIP 专享影视内容(77.4%)、去广告或跳广告(73.6%)、提前观看一些热门影视内容(73.2%)、以高画质或音质观看影视内容(68.5%)是吸引网络视频 VIP 会员用户订阅 VIP 会员的重要权益。

2018年中国网络视频VIP会员用户推荐所用网络视频VIP会员服务

数据来源:公开资料整理

3、细分收入占比

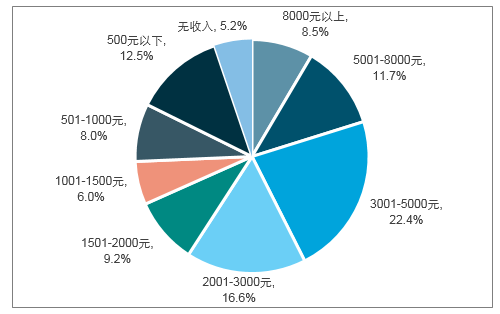

目前有 40.9% 的网民月收入在 2000 元以下,属于低收入群体,他们目前都不太具备网络视频付费消费的能力。若中国和美国一样,绝大多数网络视频影视内容都需要付费才能观看

2017年中国网民个人月收入结构分布

数据来源:公开资料整理

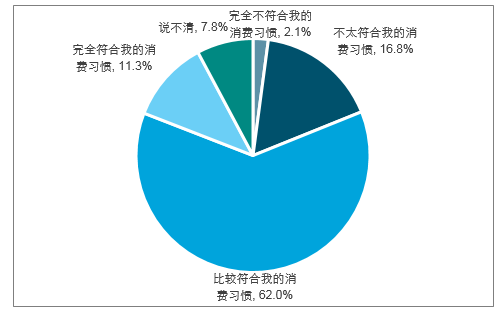

目前有 73.3%的网络视频用户认可“免费内容+商业广告” 的消费模式,认为其符合自己的消费习惯。这说明经过多年来用户消费习惯的培育,这一商业模式早已受到了用户的广泛认可和接受。

2018年中国网络视频用户对“免费内容+商业广告”消费模式的认可度

数据来源:公开资料整理

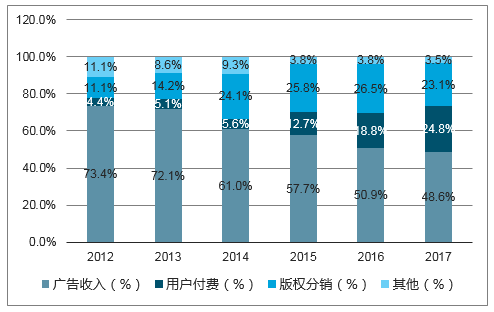

2015 年后,网络视频用户付费收入占比开始提升。在网络视频商业模式多元化的发展态势下,网络视频行业已经从单一的商业广告模式转向了更加平衡、多样化的创收模式。但从收入贡献层面看,商业广告依然是行业最为重要的收入来源。网络视频用户付费率仍然较低,同时用户付费模式对商业广告模式存在较强的依赖性。

2012-2017年中国网络视频行业各业务营收占比

数据来源:公开资料整理

网络视频行业的高速发展除了对行业自身的意义外,其价值还折射在方方面面,为诸多领域做出了自己的独特贡献。在促进就业、促进第三产业发展等方面,网络视频行业对国民经济具有一定的贡献。而健康发展的商业模式,则是其对国民经济贡献的基石所在。

网络视频行业是海量影视内容的重要承载者,其为国民提供的思想健康、价值观先进的影视内容消费,能够满足大多数国民的文化娱乐消费需求,从而推动我国社会主义精神文明建设。

4、在线视频

2017年,发展相对成熟的在线视频行业规模已经增长至 575.6 亿元;而在线音乐行业已经起势,行业规模逼近 300 亿;移动阅读行业规模也达到 168 亿元,未来仍会保持快速发展态势。

在线视频APP行业用户基数最大,达到9.4亿人,同比上涨 11.9%;在线音乐APP行业用户达到6.1亿,同比上涨 7%;电子书 APP 行业用户达到1.9 亿,同比上涨 11.8%。

在线视频APP用户付费金额分布(元)

数据来源:公开资料整理

在线音乐APP用户付费金额分布

数据来源:公开资料整理

2018 年一季度票房较去年的144.6 亿上涨 39.82%;观影人次 5.61 亿,较去年的 4.11 亿增长36.44%;一季度国产影片票房同比增长达 93.17%。 5 月综合票房43.18 亿元,同比上涨 11%。2018 年整体票房有望保持 20%+的增速,在票房回暖背景下,看好暑期档票房继续保持回升态势。

2017年中国在线视频市场规模为 593.8亿元,同比增长 60%。 网络视频付费市场规模达 213.7 亿元,网络视频付费用户规模 9763 万人。 未来随着用户规模扩大,用户使用黏性增加,在线视频带来的商业资源不断升值,预计到 2020 年市场规模将继续扩大, 网络视频付费规模将达 646.8 亿元,付费用户规模将达 18025 万人。 同时用户对视频内容需求将更加多元化,市场将加速细分,进入精品化时代

2011-2017年在线视频行业市场规模

数据来源:公开资料整理

2018 年付费用户规模预计将超过 1.3 亿, 视频付费市场潜力巨大。付费剧增长迅猛,其中网络剧成付费剧主力,占比 47%。越来越多的网络剧开始尝试付费排播,热播内容对用户付费的拉动效果明显。

在线视频付费会员粘性对比

2018年人均使用次数 /2018年人均使用时长

数据来源:公开资料整理

2017 年短视频火热,用户规模的增长和广告主的关注带动整体市场规模提升, 2017 年短视频市场规模达 57.3亿,同比增长达 183.9%。未来短视频平台将开放大量的商业化机会,流量变现带来较大的市场规模增长,与此同时随着短视频内容营销质量的不断提升,内容变现也将出现较大机会。预计 2020 年短视频市场规模将超 300 亿。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国网络视频行业市场发展潜力及投资策略研究报告

《2026-2032年中国网络视频行业市场发展潜力及投资策略研究报告》共七章,包含中国网络视频行业盈利模式分析,中国网络视频行业细分业务分析,中国网络视频行业投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国网络视频行业产业链、用户规模、网民使用率及未来前景研判:网络视频用户规模不断增长,短视频成为网络视频主力军[图]](http://img.chyxx.com/images/2025/0125/274385c9f66cfa790a1d328b8d3a6198272b54ca.png?x-oss-process=style/w320)

![2021年中国网络视频行业发展阶段、发展规模及发展逻辑分析[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![网络主播行为规范出台,31种行为禁止![图]](http://img.chyxx.com/general_thumb/news/55.png?x-oss-process=style/w320)

![2020年中国网络视频行业波特五力模型分析:行业格局短期难以改变,新进入者威胁较小[图]](http://img.chyxx.com/2021/11/V9719CLL7Z_m.png?x-oss-process=style/w320)