一、男女比例近乎持平,所在地域分布广泛

性别方面,2018年男性网红数量不断提升,在网红整体人群中占比达到49.9%。已经几乎与女性网红数量持平。

从地域来看,网红地域分布广泛,虽然过半数依旧集中在一、二线城市,但同时三、四线及以下城市以及港澳台、海外地区也有大量分布。

2018年中国网红地域分布

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国网红经济行业市场深度调查及投资前景分析研究报告》

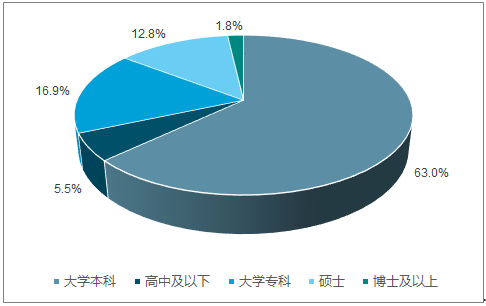

二、网红人群日趋成熟化,高学历人群不断增加

随着互联网在中国的普及的时间越来越久,互联网主要用户群体的年龄也在不断增长,网红群体的年龄也随之不断趋于成熟。据统计,80后微博网红已占总群体的54%,紧随其后的是90后群体,占31.8%。同时与2017年相比,网红群体的学历水平也不断攀升。拥有本科以上学历的人数占比达到77.6%,其中硕士以上学历的人数占比更是达到了13%。

网红年龄的增长体现出网红已不再是年轻人才会接触到的名词,而正在全年龄段化地普及,同时学历水平的增长也推动了内容制作水平的上升,从而加速了网红产出内容的专业化及多样化。

2018年中国网红年龄分布

数据来源:公开资料整理

2018年中国网红受教育水平

数据来源:公开资料整理

三、领域多种多样,传统网红领域依旧占据主导位置

伴随着网红数量的大幅增加,其涉及的领域也在不断扩大,从早期的娱乐内容作品创作以及美妆到接下来的知识科普、信息分享,再到现在的美食、财经等亟待挖掘的新兴垂直领域,都在不断发展成为孕育新生代网红的土壤。

传统的文娱领域依旧占据网红所在领域的主导位置。在排名靠前的领域内,泛娱乐类领域数量最多,达到了5个,且排名均靠前,总占比也达到了29.7%。

2018年微博网红主要领域

数据来源:公开资料整理

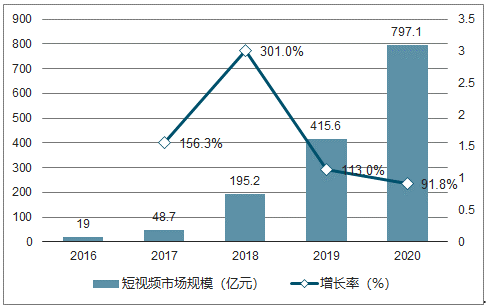

四、短视频

经历过2016年的爆发性的增长之后,短视频在2017年依旧保持着高速增长的态势,同时产业结构也更加清晰,虽然仍处于各类短视频平台大量涌现所造成的平台同质化竞争的阵痛期,但不同级别的平台通过不同的定位,聚集了一定数量的粉丝,并以此为依托形成了以广告为主的商业变现模式。

短视频相较于传统传播方式,其特有的生产成本低、传播速度快及社交能力强的特点受到了网红们的青睐,因此大量的网红以短视频作为自身作品的表现形式。而粉丝对于短视频更多的关注热情也使得短视频的播放量得到大量的增长,进一步推动短视频成为网红作品的核心展示方式。

2016-2020年中国短视频市场规模及预测

数据来源:公开资料整理

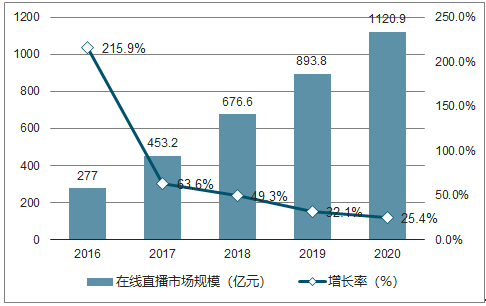

五、直播从多方面带来新收入渠道

自从2014年以来,泛娱乐直播行业一直处于快速增长的模式。 2017年,国内泛娱乐直播市场规模达到453.2亿元,较去年增长63.6%。预计在2020年泛娱乐直播市场规模将达到1120.9亿元,同比增长25.4%。

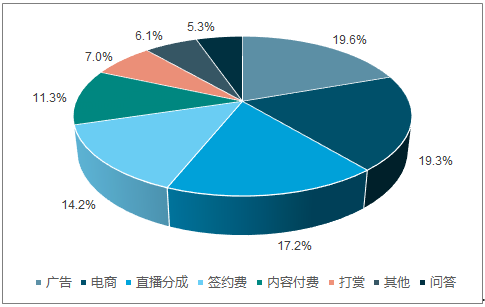

随着越来越多的网红涌入直播行业,直播及其衍生出的收入方式如打赏以及与平台之间的签约费也为网红们带来可观的收入。据统计,直播、签约费及粉丝打赏所带来的收入占比已经达到38.4%。

2016-2020中国在线直播市场规模及预测

数据来源:公开资料整理

2018年网红各领域收入占比

数据来源:公开资料整理

六、男女比例保持稳定,用户地域略有下沉

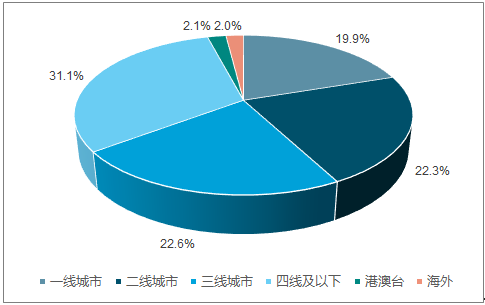

在粉丝性别方面,男性粉丝数目相较于女性有着更大的占比。截至2018年5月,网红粉丝男性占比为61.4%,与2017年占比持平。从地域角度分析,在整体分布保持基本相同的情况下,三四线城市用户有微小的扩大,从去年的53%增值54%,百分比增加1%。用户地域分布下沉趋势不断扩大。

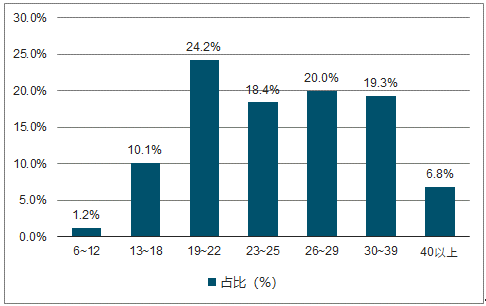

相较于网红年龄的成熟化,网红粉丝的年龄构成明显趋于年轻化,与网红的年龄分布相比,粉丝群体中80、90后所占的比重几乎相等,总体占比在80%以上。

2018年中国网红粉丝年龄占比

数据来源:公开资料整理

2018年中国网红粉丝地域分布

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国网红经济行业市场发展规模及投资战略研判报告

《2026-2032年中国网红经济行业市场发展规模及投资战略研判报告》共八章,包含其他网红商业模式发展潜力分析,主要企业网红经济投资布局分析,网红经济发展前景与投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询