在美国,电影产业是仅次于航空、汽车和计算机的第四大产业,电影研究学者StephenFellows针对29部成本过亿的巨作进行了收入以及成本划分,根据统计,29部好莱坞影片的平均总成本达4.17亿美元,细分来看,电影制作花费最大,平均制作成本约为1.5亿美元(占比36%);营销成本次之:平均营销成本高达1.21亿美元(占比29%),其中营销成本占比最高的电影数值高达40%,占比最低的为24%。

29部好莱坞大片的平均成本(万美元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国电影行业分析与投资决策咨询报告》

29部好莱坞大片的平均成本(%)

数据来源:公开资料整理

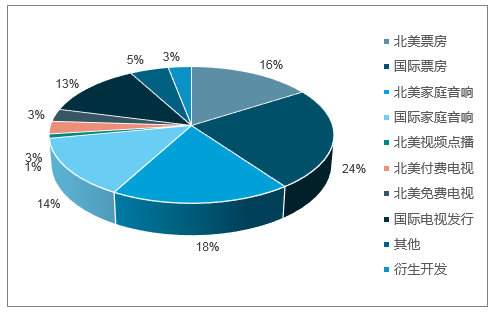

根据统计,29部巨制电影的平均票房收入约为1.69亿美元,在扣除销售税和影院分成后,片方可以收到北美票房的53%和国际票房的41%,再扣除用于影院发行的平均9800万美元的营销费用,只剩下约7000万美元。在家庭音像发行方面,这29部电影平均每部取得了1.343亿美元的收入,除掉平均2190万美元的营销费用和3050万美元的制作成本后,平均净收益为8190万美元,利润率相较影院发行要高很多。

根据统计,,通过授权衍生品开发而创造的平均收为1150万美元,然而约2/3的衍生开发收入来自于最顶级的两部超级大片,29部电影中只有1/3电影的衍生品收入超过100万美元。

29部好莱坞大片的平均收入(万美元)

数据来源:公开资料整理

29部好莱坞大片的平均收入结构(%)

数据来源:公开资料整理

整合营销不仅包括消费者,而且还把从业人员、投资者、社区、大众媒体、政府、同行业者等作为利益关系人,充分利用各种资源,运用整合的手段放大资源利益。

好莱坞电影意识形态强大,通过充分利用新技术,一方面不断强化电影作为特殊的文化产品本身所具备的备教育、文化传递以及美学功能,另一方面逐渐打破电影在全球流通的障碍,保证了受众以方便常用的信息接收方式来进行电影信息的传播和沟通,不断扩大好莱坞电影的影响力以及市场空间。

根据新闻出版广电总局电影局的权威数据,2017年中国电影总票房达到559.11亿元,以22.8%的同比增速回归“快车道”;其中国产电影票房301.04亿元,占票房总额的53.84%;票房过亿元影片92部,其中国产电影51部;城市院线观影人次16.2亿,同比增长11.19%。

根据统计,2014年以来我国观影人次持续增长,从2014年的8.34亿人次增至2017年的16.23亿人次,特别是2017年,观影人次同比增速从2016年的9%提升至18%,重回增长快车道。2016年美国售出的电影票数皆13.2亿张左右,人均购买的电影票数量约为3.8张/年,对比我国人均购买1.18张/年的电影票数量,我国电影市场存在可观空间亟待挖掘。

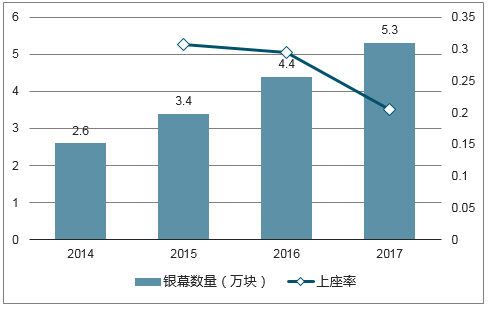

2014年-2017年,我国的银幕数量从2.6万块增长至5.3万块,银幕数量跃居世界第一。预计到2021年中国的电影银幕数量将会超过8万块,届时预计是美国银幕数量的两倍。2016年,在影院加速扩张、银幕数持续增长下,观影人次没有“跟上节奏”,上座率从18%降至14%。但可喜的是,2017年在银幕数量维持每年约10000张的增量下,上座率维持在14%的水平,虽然整体水平仍较低,但可以看到需求端在明显发力,给电影市场拓展想象空间。

2014-2017年观影人次情况

数据来源:公开资料整理

2014-2017年银幕数量和上座率情况

数据来源:公开资料整理

若以最终票房来衡量营销效果,由第三方主导营销的影片平均票房为3.77亿元,显著高于制片方主导营销的影片3.21亿元的平均票房。由此,从一定程度上来看,第三方机构作为更加专业的营销主体给予影片的票房助力更为明显,未来预计将在营销市场中持续扩大优势,占据主流地位。

随着电影营销市场热度持续上升,行业内公司层出不穷,行业主流的各类营销公司约有30家,企业竞争较为激烈。

影视娱乐营销行业第一梯队公司

公司 | 成立时间 | 注册资本(万元) | 影视营销代表作品 |

自在传媒 | 2011年 | 3301 | 《前任3》、《星际特工》、《夏洛特烦恼》、《湄公河行动》、《寻龙诀》、《煎饼侠》等 |

光合映画 | 2010年 | 464 | 《厨子戏子痞子》、《亲密敌人》、《痞子英雄》、《敢死队2》、《兰陵王》、《心术》等 |

影行天下 | 2009年 | 300 | 电影《地心历险记2》、《王者之剑》、《诸神之战2》、《钢铁侠3》、《私人订制》、《环太平洋》等;电视剧《夏家三千金》、《悬崖》等 |

比格魔威 | 2011年 | 100 | 《寒战》、《大追捕》、《碟中谍4》、《雨果》、《车手》、《艺术家》、《查无此人》等 |

数据来源:公开资料整理

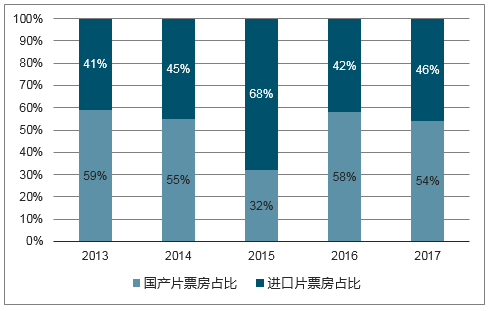

根据统计,2013年以来,国产头部影片票房占比持续上升,电影票房二八分化趋势愈发明显:2013-2017年,TOP5的票房占比从19%增至25%,TOP10票房占比则从30%增至36%,2017年TOP20的票房占高达53%。与此同时,国产电影受进口片冲击明显,2017年国产电影票房占比为五年来新低,为54%,进口片“来势汹汹”,抢占市场,进一步加剧影片之间的竞争。

2013-2017年国产片/进口片票房占比(%)

数据来源:公开资料整理

到2020年,中国银幕数量预计超过60000块、年产影片约至800部,年票房预计达到700亿元,中国将有可能成为继好莱坞之后新的世界电影制作中心,或将成为世界第一大电影市场。随着电影票房市场的不断提升,电影营销市场的空间将不断扩大。

影视营销行业的特点决定了“人”在企业持续经营中的具有核心地位。

作为电影市场产业链中的一环,与超500亿的票房市场相比,电影营销市场空间有限。即便电影票房在未来能发展到千亿规模,按当前仅10%的营销占比测算,电影营销届时仅是空间约百亿的市场,对于细分行业内的公司来讲,即便龙头如自在传媒,仍存在发展的“天花板”。

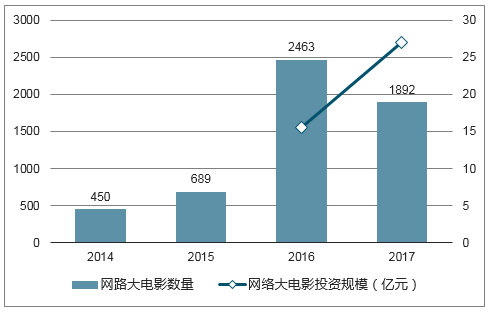

2014-2017年网络大电影数量以及投资规模

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中国中式服装行业产业链、产销量及出口数量分析:文化自信引领复兴潮,创新融合迈向国际化新篇章[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2024!中国研究生教育行业学生招录数量、学历及学科分布情况分析:STEM学科崛起,引领中国研究生教育新方向[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国先进陶瓷行业政策汇总、市场规模、竞争格局及发展趋势研判:先进陶瓷市场规模持续扩大,功能陶瓷占据主要市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2024年中国集成灶行业发展历程、产业链、零售规模及发展现状分析:受消费结构调整影响,低端基础款产品需求有所提高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国云制造行业政策汇总、市场现状及发展趋势:国内工业云创新应用探索升级,产业规模加速扩容[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)