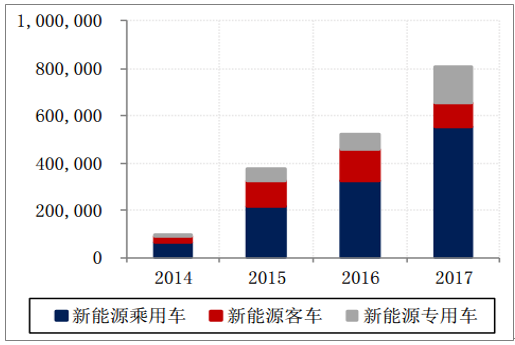

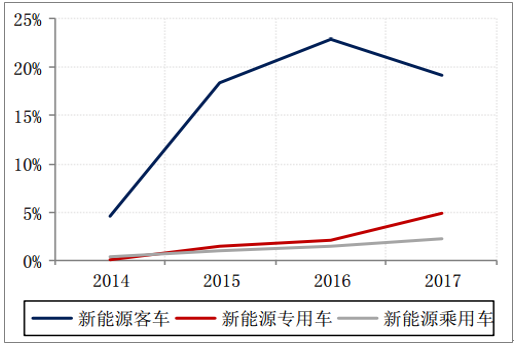

新能源客车最早受益于政策推动,提倡新能源汽车先在公共交通领域发展,以带动整个产业链的快速发展。2013-2015年,新能源客车国补标准的补贴金额最高达50万元。2015年财政部、工信部发布的新能源汽车推广政策中,更是提出了各省市新增及更换的公交车中新能源汽车的比重,新能源客车产量从2014年2.6万辆爆发式增长至2015年11.2万辆。2017年我国新能源客车产量达10.5万辆,渗透率19.2%,远高于新能源乘用车及新能源专用车。

2014-2017年新能源汽车分车型产量(辆)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国动力电池行业市场深度调研及投资前景分析报告》

新能源汽车分车型渗透率比较

数据来源:公开资料整理

2017年共12批新能源汽车推广目录,在3233款车型中,新能源客车共1820款数量最多,专用车983款,乘用车408款,燃料电池车仅22款。

2017年1-12批新能源汽车推广目录分车型数量

数据来源:公开资料整理

由于新能源客车尤其是纯电动客车的平均带电量远超乘用车,2014-2017年新能源客车对动力电池需求最大。根据节能网数据,2016年和2017年新能源客车的动力电池装机量为16.6GWh和14.3GWh,分别占动力电池装机总量的57.7%和39.3%,新能源乘用车的动力电池装机量分别为9.1GWh和13.7Gwh,占比分别为31.4%和37.6%。

中国新能源客车装机电量(GWh)

数据来源:公开资料整理

2017年共12批以及2018年前3批的新能源汽车,2017年乘用车和客车占比分别为12.62%和56.29%,2018年该比例分别为19.66%和47.15%,可以看到2018年乘用车的车型数占比显著提升,客车占比降低,专用车2018年占比31.50%略微提升1.1%。

新能源汽车推广目录主要电池企业配套乘用车型数量

数据来源:公开资料整理

2017年,全球新能源乘用车销量达到122.3万辆,较2016年大幅成长58%,渗透率超过1%。到目前为止在新能源汽车领域投资规模最大的为大众。大众集团计划到2025年推出80余款全新电动车型,包括50款纯电动及30款插电式混动车型,2025年电动车销量达到300万辆,占其总销量的20%-25%,到2030年大众集团旗下覆盖全球各级别市场的300余款车型均将推出至少一款电动版本。

全球一线车企新能源汽车战略规划

全球主流车企 | 新能源汽车战略规划 |

大众集团 | 到2025年推出80余款全新电动车型,包括50款纯电动及30款插电式混动车型。到2030年大众集团旗下覆盖全球各级别市场的300余款车型均将推出至少一款电动版本。2025年电动车销量达到300万辆,占其总销量的20%-25%。 |

宝马 | 到2025年提供25款电动车型,其中12款为纯电动,剩余13款为混动车型。2025年新能源汽车销售比例提升到15%至25%。 |

通用 | 到2020年,将推出至少10款新能源车型。到2025年,别克、雪佛兰和凯迪拉克旗下将近全部产品在中国实现不同程度的电气化技术。 |

福特 | 到2022年投入110亿美元,发布超过10款纯电动车,以及超过30款以上的混动车型,林肯品牌在2022年前全部实现电气化。到2020年,新能源汽车销量占比10-25%。 |

戴姆勒集团 | 未来10年投入100亿欧元,所有车型实现电动化,到2022年增加50个全新的电动汽车车型。 |

沃尔沃 | 到2019年实现全部电气化,所有车型都将是纯电动汽车或混动车型 |

丰田 | 到2020年针对中国的政策投放超过10款纯电动车。2030年电动化车型超总产量的半数,全球范围内年销量目标达到550万台,其中零排放的纯电动及燃料电池车型超过100万台 |

日产-雷诺 | 到2020年日产销售车辆的20%均将为零排放车辆。 |

数据来源:公开资料整理

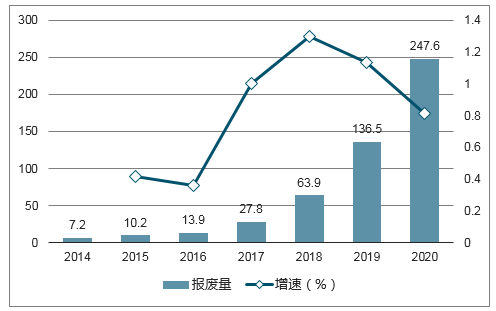

随着动力电池需求快速增长,锂电池正极材料市场需求也持续增加,而扩大再生资源的利用效率,循环利用废旧电池中的镍钴锰锂等金属以生产正极材料的经济性愈发明显。根据预测,2018年国内动力电池报废回收市场将达6.39万吨,2020年将达到24.8万吨。

中国动力电池报废回收量(千吨)

数据来源:公开资料整理

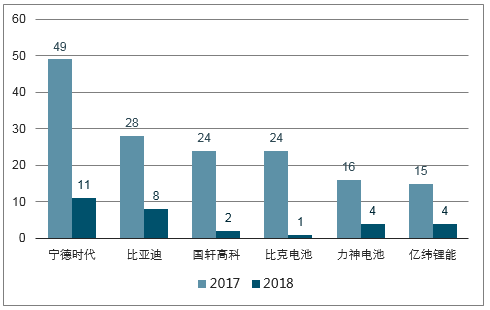

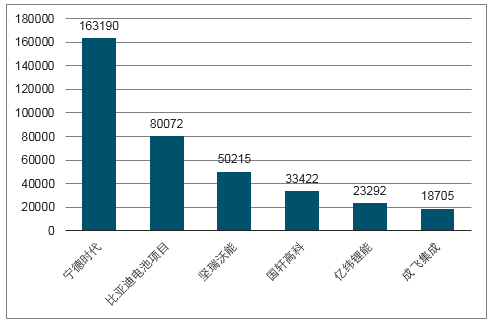

国内上市动力电池企业中第二多的是比亚迪,其2017年在动力电池研发支出达到8亿元,同比增速53%。宁德时代自2016年动力电池研发投入突破10亿级别之后,2017年研发投入达到16亿元,同比增长44%。

动力电池上市企业2017年研发投入(万元)

数据来源:公开资料整理

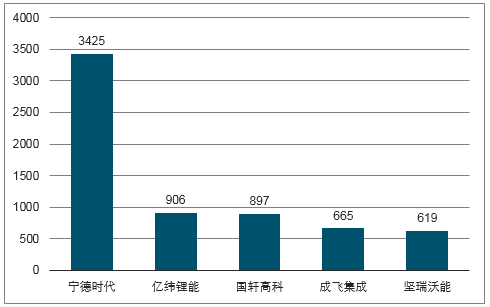

动力电池上市企业2017年研发人员数量

数据来源:公开资料整理

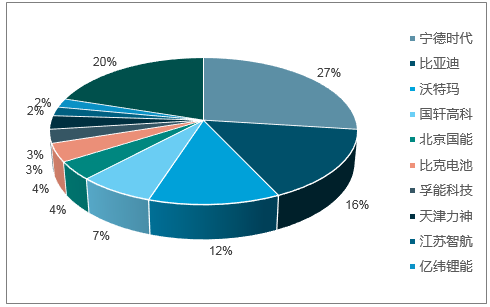

2017年,国内动力电池前十大厂商销量占全国的比例为80.1%,宁德时代市场份额达27%排名第一,大幅领先第二梯队的比亚迪(16%)和沃特玛(12%),第三梯队的国轩高科、北京国能、比克、孚能科技、天津力神等市场份额为3%~7%,我们预计未来动力电池行业市场份额仍会持续向龙头集中。

2017年动力电池行业市场份额

数据来源:公开资料整理

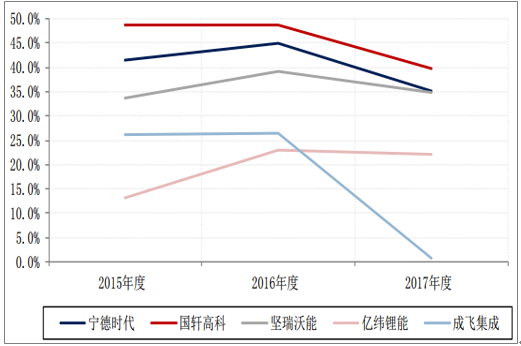

由于新能源汽车补贴政策的调整,动力电池行业的毛利率从2015年到2017年持续下降。

动力电池主要上市公司动力电池业务毛利率比较

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国软包动力电池行业市场发展态势及未来趋势研判报告

《2024-2030年中国软包动力电池行业市场发展态势及未来趋势研判报告》共十三章,包含软包动力电池行业风险及对策,软包动力电池行业发展及竞争策略分析,软包动力电池行业发展前景及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国动力电池行业全景速览:需求及政策推动下,行业将迎来更好的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)